Aufgrund des freien Falls der europäischen Konjunktur - siehe u.a. ifo Index - und einer schwachen Inflationsentwicklung bereitet die EZB die Finanzmärkte auf weitere Lockerungen vor. Hinterrücks spielt ebenso die Schuldenproblematik einzelner Euro-Staaten eine bedeutende Rolle, die mit weiterhin viel Liquidität und günstigsten Kreditzinsen beherrschbar bleiben soll. Mit Blick auf die Neubesetzung des Amts des EZB-Präsidenten durch die Chefin des Internationalen Währungsfonds (IWF), Christine Lagarde, wird die Geldpolitik ohnehin einen neuen europäischen Rekord in puncto Freizügigkeit aufstellen.

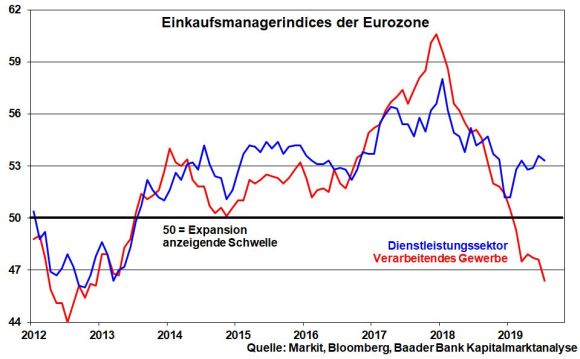

Die Konjunkturschwäche der Eurozone hält sich hartnäckiger als Kaugummi am Schuh. Während sich der Dienstleistungssektor noch einigermaßen widerstandsfähig zeigt, beschleunigt sich die industrielle Schrumpfung laut eurozonalem Einkaufsmanagerindex gnadenlos auf ein 79-Monatstief. Hauptschwachpunkt bleibt das Export-Neugeschäft. Den nachlassenden Rückenwind der Weltkonjunktur bekräftigen die zuletzt vom IWF zum dritten Mal in Folge gesenkten Weltwachstumsprognosen (2019 von 3,3 auf 3,2 und 2020 von 3,6 auf 3,5 Prozent).

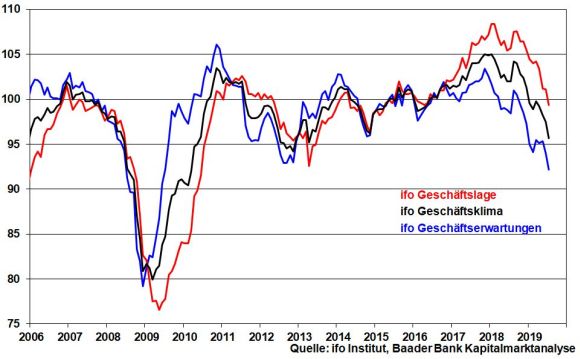

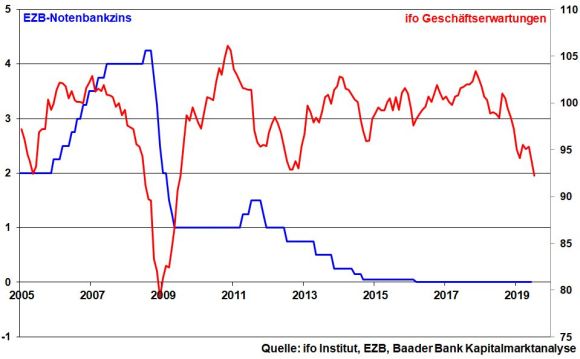

Besonders anfällig ist die industrie- und exportlastige deutsche Wirtschaft. Sie bekommt den protektionistischen Strukturbruch im Freihandel und die Wirtschaftsabkühlung in China ungebremst zu spüren. Insbesondere der sich nach der vierten Eintrübung in Folge auf einen Wert von 92,2 nach 94 scharf fortsetzende Abwärtstrend der ifo Geschäftserwartungen - ein 10-Jahrestief! - schmerzt.

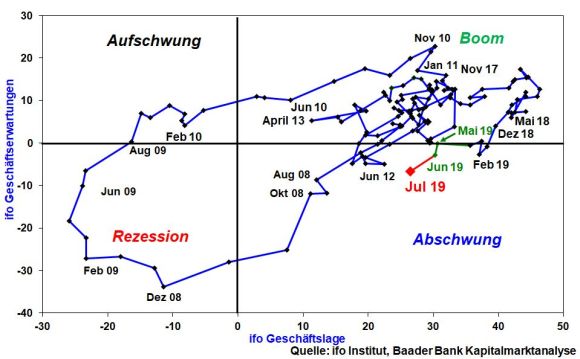

Laut ifo Konjunkturmatrix, die die Geschäftslage zu den -erwartungen in Beziehung setzt, rutscht die deutsche Wirtschaft tiefer in die konjunkturelle Zyklusphase „Abschwung“.

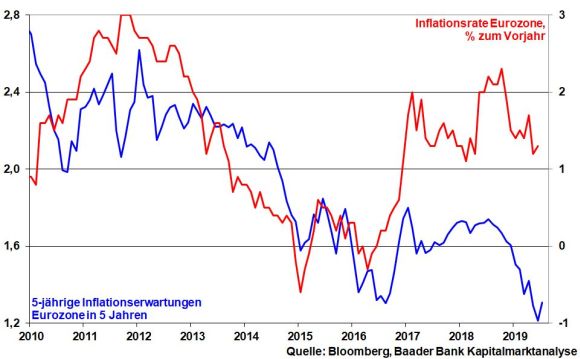

Gleichzeitig sinken die Inflationserwartungen im Trend weiter.

Entsprechend hat die EZB die Einschätzung ihrer Leitzinsentwicklung weiter abgeschwächt. So sollen die Leitzinsen gemäß EZB-Kommuniqué „mindestens über die erste Hälfte des Jahres 2020 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen oder niedrigeren Niveau bleiben“. Der EZB-Präsident betont weiter, alle verfügbaren auch unkonventionellen Instrumente einzusetzen, um Desinflationstendenzen zu bekämpfen. Daneben hält die EZB an ihrer Absicht fest, „die Zahlungen fällig werdender Wertpapiere aus ihrem Anleiheaufkaufprogramm über einen längeren Zeitraum nach dem Datum, an dem sie die Leitzinsen erhöht, vollständig zu reinvestieren“.

Damit sind die Weichen für die lockerste europäische Geldpolitik aller Zeiten gestellt. In ihrer Presseerklärung spricht die EZB erstmals nicht mehr ausdrücklich von einem Inflationsziel von nahe zwei Prozent. In der Geldpolitik ist auch das Weglassen von Worten eine klare Botschaft. Stattdessen unterstreicht die EZB zunächst, dass sie in keinem Fall eine längerfristige Inflationsschwäche toleriert. Vor allem aber betont sie die „symmetrische Ausrichtung“ des Inflationsziels. Demnach würde die EZB nach dem Vorbild der Fed ein Überschießen der Inflation für einen längeren Zeitraum über zwei Prozent tolerieren, um die Inflationserwartungen nachhaltig zu festigen und Deflationsgefahren abzuwenden. So etwas nennt man Gummiparagraph.

Auf ihrer Sitzung am 12. September wird die EZB ihren den Worten Taten folgen lassen. Bei dann aktualisierten schwächeren Konjunkturprognosen wird der Einlagenzins von minus 0,4 auf minus 0,5 Prozent gesenkt. Die nachfolgende Ertragsbelastung der Banken werden diese trotz Entlastungsmaßnahmen der Geldpolitik zunehmend an ihre Kunden weitergeben, die dann neben fehlender Zinsattraktivität ein weiteres Mal bestraft werden.

Selbst die Wiederaufnahme von Anleiheaufkäufen ist für die EZB kein Tabu mehr. Die Finanzmärkte mutmaßen bereits über ein Volumen von 500 bis 600 Mrd. Euro. Dabei dürfte zunächst der Aufkauf von Unternehmensanleihen im Vordergrund stehen. Doch hat Draghi schon mehrfach erklärt, dass im Bedarfsfall die Anhebung der Ankaufgrenzen für Staatspapiere keine heilige Kuh ist. Und Bedarfsfälle gab es seit 2010 immer wieder. Wo die konjunkturelle Not am größten, ist die EZB eben am nächsten.

Ohnehin ist fest davon auszugehen, dass sich die EZB unter neuer Führung von „Taube“ Christine Lagarde ab November schwerpunktmäßig an wirtschaftspolitischen Befindlichkeiten der Euro-Staaten orientiert. Indem die strikte Trennung von Geld- und Fiskalpolitik aufgegeben wird, reiht sich leider auch die EZB in die Reihen der Notenbanken ein, die auch noch die letzten Stabilitätshüllen fallen lassen. Doch der Erhalt der Eurozone hat Priorität. Insofern wird Staatsfinanzierung durch die EZB betrieben. So kommt Italien trotz Über- und hoher Neuverschuldung in den Genuss von planwirtschaftlich gedrückten Kreditzinsen, die in einer ordentlichen Marktwirtschaft unmöglich wären.

Leider verkennt die EZB, dass auch noch günstigere Zinsen kaum Hebelwirkung auf die reale Wirtschaft haben werden. Es ist bemerkenswert, dass trotz mehrjähriger Null-Leitzinsen Frühindikatoren wie die ifo Geschäftserwartungen sogar fallen. Dennoch, um Handlungsfähigkeit zu beweisen, wird sich die EZB mit weiteren Lockerungsmaßnahmen nicht zurückhalten.

Was zum konjunkturellen Erfolg fehlt, ist das Mitspielen der Wirtschaftspolitik. So hat beispielsweise die Bundesregierung in den guten Konjunkturjahren bis heute zu wenig getan, um mit Binnenmarkt stärkenden und Infrastruktur verbessernden Standortreformen weitere Wirtschaftspotenziale aufzubauen.

Und selbst das zinspolitische Abwertungspotenzial des Euro zur Exportstimulierung ist begrenzt, weil die US-Notenbank mit ihren Zinssenkungen nachziehen wird.

Das einzige, was in der Eurozone wachsen wird, ist eine bewegungsarme und bürokratische Staatswirtschaft, deren Ziel es nur noch ist, mit möglichst billiger Kreditaufnahme konjunkturell einigermaßen über Wasser zu bleiben.

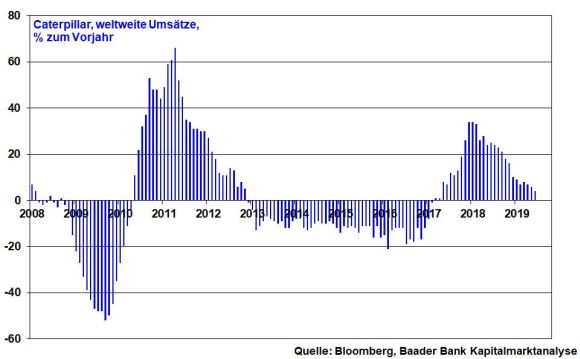

Angesichts eines Handelskriegs, der nur eine Feuerpause eingelegt hat, des Zündelns mit einem ungeregelten Brexit durch einen populistischen britischen Premierminister Boris Johnson, der mit der Weitsicht eines Winston Churchill, einer Maggie Thatcher oder eines Toni Blair so viel zu tun hat wie ein Rolls-Royce mit einem Fahrrad sowie geopolitischer Spannungen z.B. im Mittleren Osten, haben Aktien fundamental kaum einen Grund, robust aufzutreten. Erschwerend kommt eine Flut an Gewinnwarnungen und markanten Stutzungen von Unternehmensausblicken hinzu. Besondere Aufmerksamkeit verdienen hier die sich ungehemmt abschwächenden Umsätze des US-Baumaschinenherstellers Caterpillar als typische Weltkonjunktur-Aktie.

Zumindest dürfte US-Präsident Trump den Handelskrieg nicht eskalieren lassen, da dies über Reibungsverluste auch bei US-Weltkonzernen Aktienkurse und damit seine Wiederwahlchancen beeinträchtigen würde. Und Bundeswirtschaftsminister Altmaier hat bereits mit seinem Vorschlag, die beidseitigen Industriezölle auf null zu setzen und Einfuhrzölle auf US-Autos abzusenken, einen vorauseilenden Kotau zur Befriedung des transatlantischen Handelskriegs gemacht. Außerdem wird die Tankerkrise nicht wie bei früheren Konflikten zu massiv steigenden Ölpreisen führen, da mittlerweile mit US-Fracking eine zunehmende Energiealternative besteht, die auch nach Europa exportiert werden könnte.

Obwohl von der EU in puncto Neuverhandlung des Austrittsabkommens - u.a. nordirische Grenzfrage - kein Entgegenkommen zu erwarten ist und Johnson laut seiner Antrittsrede auch einen EU-Austritt ohne Abkommen in Kauf nimmt, hält sich die Angst vor einem No Deal-Brexit am 31. Oktober in Grenzen.

Tatsächlich hat das britische Parlament in der Vergangenheit mehrfach deutlich gemacht, dass es diesen blockieren wird. Eine dann notwendige Verlängerung der Austrittsfrist zur Durchführung anschließender Neuwahlen würde die EU, die grundsätzlich kein Interesse an einem Austritt der Briten hat, zweifellos gewähren. Die Konservativen könnten dann angesichts eines möglichen Verlusts ihrer Regierungsmehrheit als „kleineres Übel“ letztlich doch noch einem verbal abgewandelten, in der Substanz aber unveränderten, EU-Austrittsabkommen zustimmen. Neue konkrete Handelsbeziehungen zur EU werden ohnehin erst anschließend verhandelt, was Großbritannien Verhandlungsmanövriermasse in die Hand gibt. Überhaupt zeichnet sich Johnson durch einen opportunistischen Politik-Stil aus. Was kümmert mich mein Geschwätz von gestern. Grundsätzlich wäre auch ein zweites Brexit-Referendum - sozusagen als am wenigsten schlechte Alternativen zu Neuwahlen - denkbar.

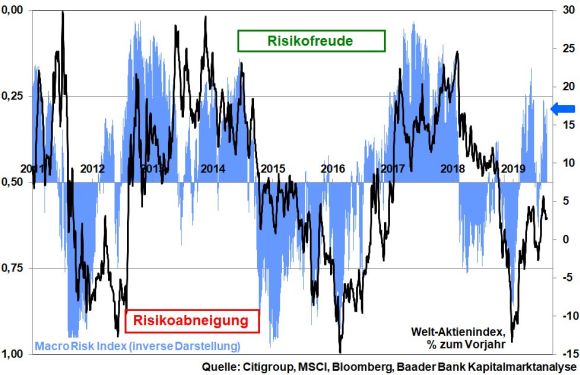

Trotz Fundamentalbaisse ist die Liquiditätshausse ein nicht zu unterschätzendes Argument der Aktienstärke. Mit Blick auf mindestens nach Inflation negative Renditen im Zinsvermögen kommen die großen Vermögensverwalter schon aus anlagetechnischen Gründen an Aktien nicht vorbei.

Aus Sentimentsicht haben sich zwar viele Anleger an die Seitenlinie zurückgezogen und warten auf neue Aktienimpulse. Doch trifft die zurzeit leicht erhöhte Verunsicherung auf abnehmenden Zukunftspessimismus. Gemäß dem von Citigroup veröffentlichten Macro Risk Index ist sogar eine eher risikofreudige Anlegereinstellung gegeben.

Charttechnisch trifft der DAX bei fortgesetzter Konsolidierung bei 12.324 und 12.189 Punkten auf erste Unterstützungen. Darunter liegen weitere Haltelinien bei 11.988 und 11.926. Werden diese unterschritten, rückt die Marke bei 11.621 in den Fokus. Auf der Oberseite liegt der erste Widerstand bei 12.408. Wird er durchbrochen, nimmt der Index Kurs auf die Barrieren bei 12.597 und schließlich 12.632 Punkten.

In Asien befindet sich die chinesische Industrie laut offiziellem und Caixin Einkaufsmanagerindex auf Schrumpfkurs, während sich die Stimmung im Dienstleistungsgewerbe stabilisiert. In Japan sorgt die trübe Industriestimmung für eine weiterhin ultralockere Geldpolitik der Bank of Japan.

In den USA können die Industrieaufträge ihre vormonatliche Schwäche nicht ausgleichen. Immerhin setzt sich die Stimmungseintrübung in der Industrie gemäß ISM Index nicht fort. Und auch die monatlichen Arbeitsmarktdaten fallen grundsätzlich stabil aus. Trotzdem wird die Fed auf ihrer bevorstehenden geldpolitischen Sitzung ihren Notenbankzins um 25 Basispunkte auf 2,25 Prozent senken, um weiteren konjunkturellen Dynamikverlusten entgegenzuwirken.

In der Eurozone leisten schwache Erstschätzungen für die Inflation im Juli und maue BIP-Zahlen für das II. Quartal einer zukünftig noch lockeren Geldpolitik Vorschub. In Deutschland schüren schwächelnde Einzelhandelsumsätze und ein erneut nachgebender GfK Konsumklimaindex Bedenken vor einem Abflauen der bislang so robusten Binnenkonjunktur.