Aufgrund einer weniger dynamischen US-Konjunktur bei anhaltender Inflationsschwäche hat die Fed auf ihrer Juli-Sitzung die Leitzinsen das erste Mal seit der Finanzkrise um 0,25 Prozentpunkte auf nun 2,25 Prozent gesenkt. Gleichzeitig wird sie ihre Liquiditätsverknappung bereits Ende August und damit zwei Monate eher als geplant beenden. Allerdings frustriert Powell die Finanzmärkte mit einer Geldpolitik, die zukünftig nichts ausschließt, aber auch nichts verspricht. Damit hat das früher so klare Navigationsinstrument der Fed an Zielführung verloren. Für diese Strategie ist vor allem der immer schärfere Selbstbehauptungskampf der Fed gegen ihre Politisierung durch Präsident Trump verantwortlich.

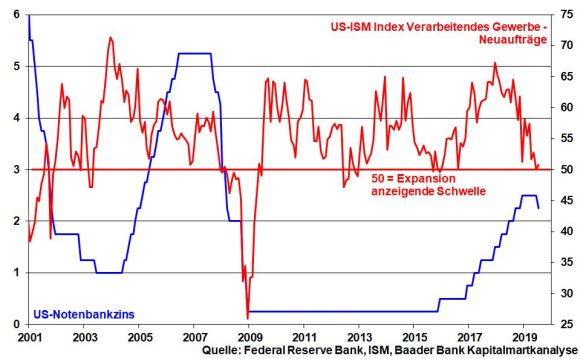

Selbst die US-Wirtschaft kann sich der weltwirtschaftlichen Stimmungseintrübung nicht entziehen. Der nicht befriedete Handelskonflikt mit China hinterlässt Bremsspuren. So hat die US-Konjunktur mit einem BIP-Wachstum im II. Quartal von 2,1 Prozent nach 3,1 Prozent im Vorquartal deutlich zurückgeschaltet. Die Investitionsbereitschaft der amerikanischen Unternehmen ist nahezu zum Erliegen gekommen. Und die Neuauftragslage in der US-Industrie verspricht keine schnelle Dynamisierung. Grundsätzlich scheint der US-Konjunktur trotz markanter Steuersenkungen und Infrastrukturprojekten die Kraft für die Beibehaltung einer robusten Stärke auszugehen. Vorbeugend senkt daher die Fed zum ersten Mal seit gut 10 Jahren ihren Leitzins von 2,5 auf 2,25 Prozent, um den längsten Aufschwung in der US-Geschichte zu stützen.

Insbesondere fürchtet die Fed weltwirtschaftliche Ansteckungseffekte auf die US-Binnenkonjunktur als mit Abstand wichtigste Wirtschaftsstütze. Die im Trend weniger erfreuliche Einstellungsplanung im Bereich qualitativ höherwertiger Beschäftigung betrachtet sie mit Sorge. Um Ermüdungserscheinungen am US-Arbeitsmarkt vorzubeugen, die historisch regelmäßig mit negativen Rückkoppelungseffekten beim US-Konsum einhergehen, dient auch der vorzeitig abgebrochene Liquiditätsabzug. Hatte die Fed ab Ende 2008 ihre Liquiditätsversorgung von knapp 900 Mrd. auf in der Spitze 4,5 Bio. US-Dollar verfünffacht, wird sie sich von diesem Rekordniveau bis Ende August lediglich um gut 700 Mrd. zurückgezogen haben. De facto badet Amerika immer noch in einer zweifellos üppigen Liquiditätsausstattung, die jede konjunkturschädliche Kreditzinsverteuerung eng begrenzt.

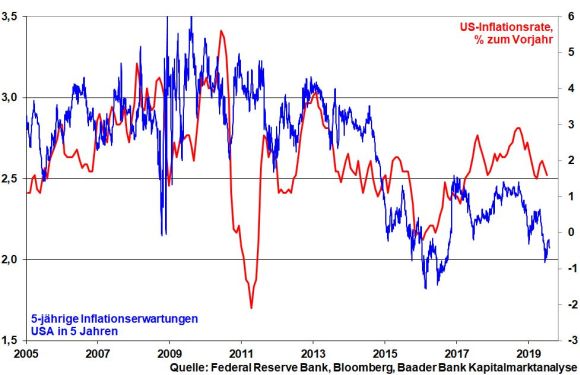

Ebenso verschafft die seit einem Jahr im Trend voranschreitende Desinflation der amerikanischen Notenbank die stabilitätsmoralische Beinfreiheit, die Zinswende nach unten einzuleiten.

Vor diesem konjunkturellen Hintergrund und nach neun vorangegangenen Zinserhöhungen wäre die Ausrichtung auf einen nachhaltigen Zinssenkungszyklus der Fed durchaus gerechtfertigt gewesen. Eine Notenbank sollte konjunkturellem Gegenwind immer frühzeitig den Wind aus den Segeln nehmen, auch wenn die Einschätzung der wirtschaftlichen Folgeschäden des Handelskriegs schwierig ist.

Allerdings hat die Fed ein gewaltiges Glaubwürdigkeitsproblem zu bewältigen. Im Augenblick ist sie in einem Dilemma. Einerseits wird sie durch die Attacken des US-Präsidenten, der eine umfassende Zinssenkungspolitik fordert, massiv unter Stress gesetzt. Senkt sie zu schnell und zu deutlich, setzt sie sich einem ähnlichen politischen Abhängigkeitsvorwurf aus wie die türkische Notenbank. Grundsätzlich will die Fed für Trump nicht die Kastanien aus dem Feuer holen, die er selbst hineingeworfen hat. Sie ist nicht Trumps Erfüllungsgehilfe, der für seinen Wahlkampf gerne Handelsfeindbilder aus China und Europa nutzt und entsprechende Kollateralschäden für Wirtschaft und Aktienmarkt durch die Geldpolitik abfangen lässt.

Andererseits, ist die Fed zu vorsichtig mit weiteren Zinssenkungen oder gar der Ausrufung eines lang anhaltenden Zinssenkungszyklus, setzt sie sich der Gefahr aus, nicht auf der Höhe der konjunkturellen Zeit zu sein.

Dieses Spannungsverhältnis erklärt ihren aktuellen kommunikativen Eiertanz. So ist laut US-Notenbankpräsident Powell zinssenkungstechnisch die Tür grundsätzlich weit offen. Es ist aber auch möglich, dass sie wieder geschlossen wird.

Damit jedoch gibt die Fed den Finanzmärkten Rätsel auf und lädt förmlich zu Gerüchten und Theorien ein. Es droht ein Verlust an Berechenbarkeit, mit der die Fed als bedeutendste Notenbank der Welt auch große Krisen bewältigt hat.

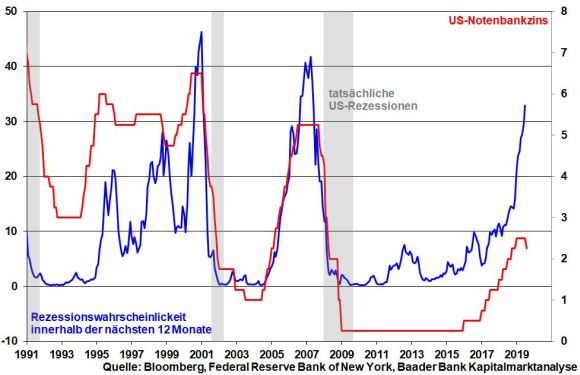

Dennoch, im (handelspolitischen) Ernstfall wird die Fed mit weiteren Zinsreduktionen nicht zögern. Immerhin ist laut New York Fed die Wahrscheinlichkeit für eine amerikanische Rezession für die nächsten 12 Monate auf über 30 Prozent und insofern auf ein bedenkliches Niveau angestiegen.

Erste Präsidentenpflicht wäre es, die Fed einfach ihren Job machen zu lassen.

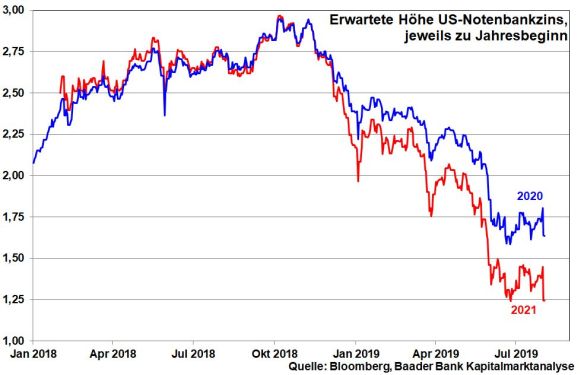

Insgesamt rechnen die Finanzmärkte auf der kommenden Fed-Sitzung am 18. September mit einer weiteren Zinssenkung um 0,25 Prozentpunkte. Anschließend preisen sie weitere Zinsnachlässe bis Anfang 2020 auf mindestens 1,75 Prozent und zwei weitere auf 1,25 bis Anfang 2021 ein.

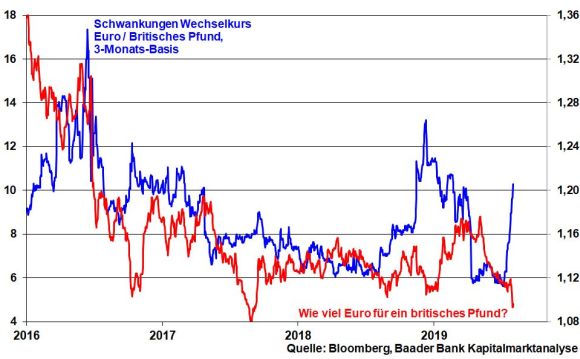

Der neue britische Premierminister Boris Johnson hat mit dem Austritts-Poker in der Hoffnung begonnen, dass die EU einen No Deal-Brexit scheut. Dazu stößt er u.a. die größte (Des-)Informationskampagne seit dem Zweiten Weltkrieg an, um die Briten auf einen No Deal-Brexit einzustimmen. Die Nervosität der Anleger kommt in einem Einbruch des britischen Pfunds gegenüber Euro auf das niedrigste Niveau seit Herbst 2017 zum Ausdruck.

Da die EU Nachverhandlungen außerhalb politischer Kosmetik weiter ablehnt und Großbritannien bei einem No Deal auf einen Schlag hohe Zölle für EU-Exporte zahlen müsste, an der Kanalküste ein Logistikchaos ausbräche und die EU alle Briten freundlichen Übergangshilfen jederzeit einseitig aufkündigen könnte, steht Johnson wirtschaftlich vor der Klippe. Und auf ein laut Trump phantastisches angelsächsisches Handelsabkommen sollte er nicht bauen. Das Schicksal der Briten ist Trump herzlich gleichgültig. Er will einen No Deal-Brexit allein, um Gesamt-Europa zu schaden. Unabhängig von der Meinung des britischen Parlaments, das keinen No Deal-Brexit wünscht, ist die Gefahr dafür größer geworden.

Fundamental für Aktien entscheidend ist jedoch, wie sich der Handelskrieg zwischen Amerika und China weiterentwickelt. Da China seine Zusage, mehr US-Agrarprodukte zu kaufen, nicht eingehalten hat, haben die USA die erst kürzlich wiederaufgenommenen Handelsgespräche bereits nach einem halben Tag beendet. Gleichzeitig kündigte Trump Abgaben auch auf alle bisher noch nicht verzollten chinesischen Exporte in die USA ab 1. September im Volumen von 300 Mrd. US-Dollar mit zunächst 10 Prozent an. Diese könnten laut Trump sogar schrittweise auf mehr als 25 Prozent steigen. Über zollbedingt verteuerte Importgüter im Bereich Consumer Electronics erweist Trump seinem eigenen amerikanischen Binnenkonsum jedoch einen Bärendienst.

Abzuwarten bleibt, ob die von Trump befürworteten weiteren Handelsgespräche stattfinden, falls China mit Vergeltungszöllen reagiert. Ein schneller Abschluss eines Handels-Deals und damit die nachhaltige fundamentale Stimulierung von Weltkonjunktur und Aktienmärkten ist in weite Ferne gerückt. Auf der mittlerweile erreichten Eskalationsstufe behindert auch die Psychologie eine Lösung. Gesichtswahrende Kompromiss zu finden, wird schwieriger.

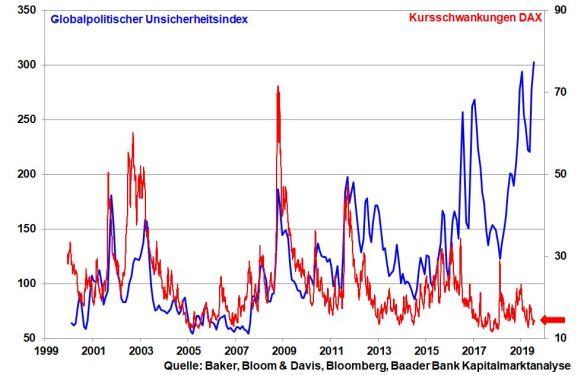

Tatsächlich bleibt die konjunkturlähmende politische Unsicherheit gemäß Global Economic Policy Uncertainty Index auf einem Allzeithoch. Fundamental fehlt damit dem Aktienmarkt Fleisch am Knochen.

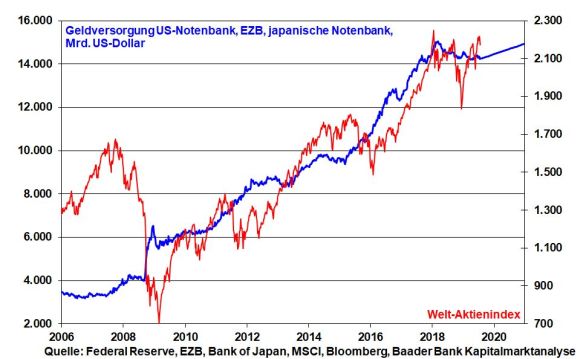

Jedoch wirkt die weltweit noch taubenhaftere Geldpolitik der fundamental schlechten Aktienlaune entgegen: Die Schwankungsintensität am deutschen Aktienmarkt hält sich insgesamt bedeckt.

Da die Fed ihren Liquiditätsabzug vorzeitig beenden wird, die EZB ihre Druckbetankung nach kurzer Unterbrechung wieder startet und ein Ende der Liquiditätsschwemme der Bank of Japan - sie hat ihren Konjunkturausblick zuletzt sogar gesenkt - reine Utopie ist, bleibt das geldpolitische Sicherheitsnetz für die Aktienmärkte engmaschig gespannt.

Auf Sentimentebene bildet sich die Anlegerverunsicherung weiter zurück. Während US-Fondsanleger ihre Investitionsquote leicht hochfahren, zeigen Anleger durch eine neutrale Positionierung an den Terminmärkten noch eine abwartende Haltung. Das Sommerloch kommt insgesamt in einer Art Anlegergleichgültigkeit zum Ausdruck, so dass sich derzeit keine Stimmung in die ein oder andere Richtung ablesen lässt.

Charttechnisch trifft der DAX bei fortgesetzter Konsolidierung bei 11.988 Punkten auf erste Unterstützung. Darunter liegt eine weitere Haltelinie bei 11.926. Wird diese unterschritten, rückt die Marke bei 11.621 in den Fokus. Auf der Oberseite liegen erste Widerstände bei 12.189, 12.324 und 12.408. Werden sie durchbrochen, nimmt der Index Kurs auf die Barrieren bei 12.597 und schließlich 12.632 Punkten.

In China zeigt sich der von der Finanznachrichtenagentur Caixin veröffentlichte Einkaufsmanagerindex für den Dienstleistungssektor zwar stabil. Schrumpfende Im- und Exporte unterstreichen jedoch den zunehmenden industriellen Abwärtsdruck der chinesischen Wirtschaft.

In den USA signalisiert immerhin ein stabiler ISM Index für das Dienstleistungsgewerbe wirtschaftliche Stabilität.

In der Eurozone bleibt das vom Finanzdatenanbieter Sentix ermittelte Investorenvertrauen angeschlagen. Ursächlich hierfür ist u.a. Deutschland, dessen wirtschaftliche Blütephase zu Ende geht.