Der eine fragte „Ja ist denn heut scho Weihnachten?“ und der andere bejahte. Zeigte sich die Fed in puncto Zinsentspannung lange betonköpfig, ist sie jetzt weich geworden und hat ihre restriktive Zinspolitik nicht nur beendet. Nach einer Karenzzeit bis etwa Frühjahr 2024 wird aus Zinssenkungsphantasie immer mehr -realität. Die Börsen können ihre vorweihnachtliche Freude kaum verbergen. Und die EZB? Sie wird sich nicht anders als die große Schwester verhalten.

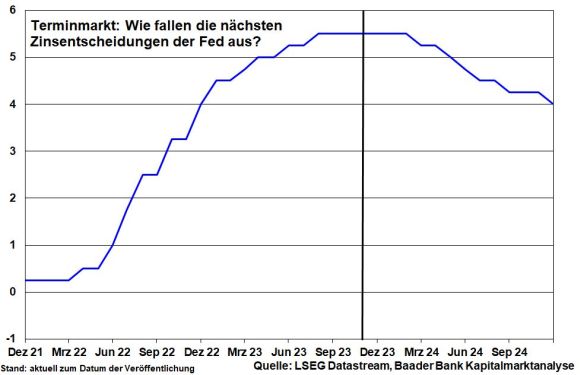

Die US-Notenbank belässt zum dritten Mal in Folge ihren Leitzins unverändert bei 5,5 Prozent. Da sie in ihren Zinsprojektionen, dem „Dot Plot“, im kommenden Jahr mit Zinssenkungen von insgesamt 80 statt zuvor 50 Basispunkten rechnet, wischt sie nicht nur jede Zinsrestriktion vom Tisch. Sie stößt gleichzeitig das Tor für die Wende der Zinswende weit auf. Dabei stört es wenig, dass die Fed für 2025 und 2026 weniger Zinssenkungen als bisher plant: 100 statt 120 und 70 statt 100 Basispunkte. Bei den Zinsen ist der wind of change nicht mehr aufzuhalten.

Ohnehin war Fed-Chef Powell im Gegensatz zu vorhergehenden Sitzungen kaum bemüht, die Zinssenkungsphantasie an den Märkten einzufangen. Im Gegenteil, er bestärkte sie, indem er sagte, die Fed dürfte die Zinsen senken, lange bevor die Teuerung die zwei Prozent erreicht.

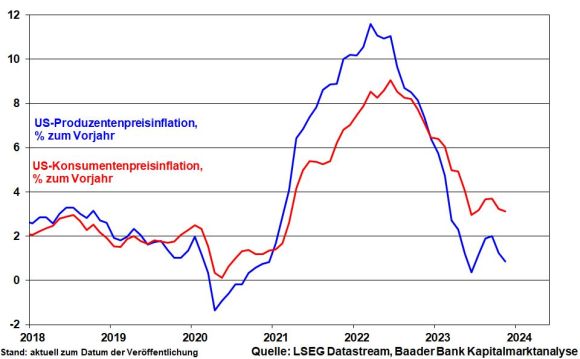

Grundsätzlich geht die Fed davon aus, dass die Desinflation fortschreitet. Ihre gesenkten Inflationsprojektionen (2023: 2,8 statt 3,3 Prozent; 2024: 2,4 statt 2,5 Prozent; 2025: 2,1 statt 2,2 Prozent; 2026: 2,0 Prozent) zeugen davon, auch wenn das Inflationsziel erst 2026 erreicht wird. Dabei wird die klare Entspannung der Produzentenpreise ihre Wirkung auf die Verbraucherpreise nicht verfehlen.

Ebenso betonte Powell, dass die Abkühlung am US-Arbeitsmarkt - der von der Fed als bedeutende Einflussgröße bei der Inflationsentwicklung betrachtet wird - voranschreitet. Setzt man US-Stellenausschreibungen und -Arbeitslosenquote zueinander in Beziehung, wird sich der Jobmarkt spätestens im Frühjahr auf den vor-pandemischen Zustand normalisiert und ebenso der Lohndruck gemäßigt haben.

Die aktuelle amerikanische Zinsstrukturkurve ist noch kein Vorbote einer konjunkturellen Besserung. Gemessen als Differenz zwischen der Rendite 10-jähriger und 3-monatiger US-Staatsanleihen hat sie zwar den Tiefpunkt der Inversion verlassen. Historisch betrachtet nahmen jedoch gerade in solchen Zinsphasen die Rezessionsrisiken zu. Laut New York Fed ist die Rezessionswahrscheinlichkeit in den nächsten 12 Monaten bereits auf 47 Prozent angesprungen.

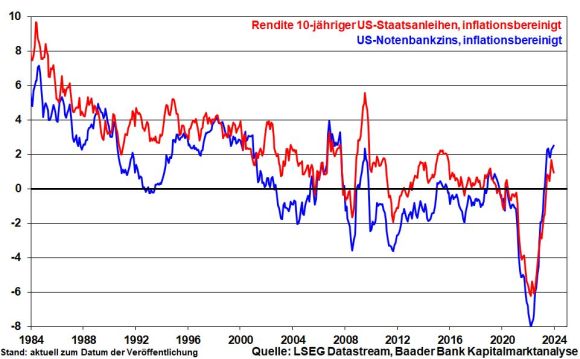

Daneben streuen die positiven realen Notenbank- und langfristigen Zinsen Sand in das Konjunktur-Getriebe. Die Wachstumsprognosen der Fed (2023: 2,6 statt 2,1 Prozent; 2024: 1,4 statt 1,5 Prozent; 2025: 1,8 Prozent; 2026: 1,9 statt 1,8 Prozent) deuten zwar eine sanfte Konjunkturlandung an. Doch kann aus sanft schnell unsanft werden.

Die daher notwendigen und auch geplanten Zinssenkungen der US-Notenbank erfreuen die Finanzmärkte. Doch rechnen sie beginnend ab März 2024 mit Erleichterungen von 150 Basispunkten, also doppelt so vielen Senkungen wie die Fed. Nach einer Phase harter Zinsrestriktionen will sie die verbale Trendwende wohl mit Behutsamkeit vornehmen, um ihre stabilitätspolitische Professionalität zu dokumentieren. Doch wenn nötig wird die Fed weder zinssenkungs- noch liquiditätsmäßig ein Kind von Traurigkeit sein.

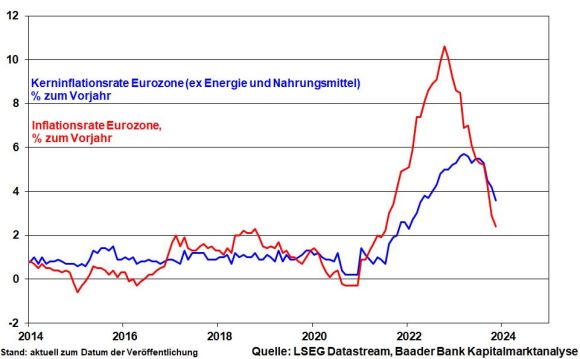

Ohne Überraschung belässt die EZB ihren Leitzins das zweite Mal in Folge unverändert auf seinem 22-Jahreshoch bei aktuell 4,5 Prozent. Sie weiß ganz genau, dass der Höhepunkt der Zinsbremse erst zu Beginn 2024 wirkt und sich insofern die Verbraucherpreisentwicklung weiter entspannt. Gleiches gilt für die Kerninflation, deren Abwärtstrend sich zuletzt beschleunigt hat.

Dass die EZB trotzdem potenzielle Inflationsgefahren betont, ist zunächst vor dem Hintergrund zu verstehen, dass sie viel zu spät in den Kampf für Preisstabilität eingetreten ist. Es geht ihr um Glaubwürdigkeit. Daneben ist eine Zwischenbeschleunigung der Inflation durchaus möglich, da z.B. die Energiepreisbremsen in einigen Euro-Staaten auslaufen. Am Trend sinkender Preissteigerungen ändert sich jedoch nichts, wie sich an den gesenkten Inflationsprognosen der EZB ablesen lässt (2023: 5,4 statt 5,6 Prozent; 2024: 2,7 statt 3,2 Prozent; 2025: unverändert 2,1 Prozent; 2026: 1,9 statt 2,0 Prozent). zinserhöhungsmüde zeigt.

Insgesamt kann sie ruhigen Gewissens weiter darauf hinweisen, ihre zukünftige Zinspolitik von Sitzung zu Sitzung an der jeweiligen Datenlage zu orientieren, wohlwissend, dass die Zeit für sie arbeitet.

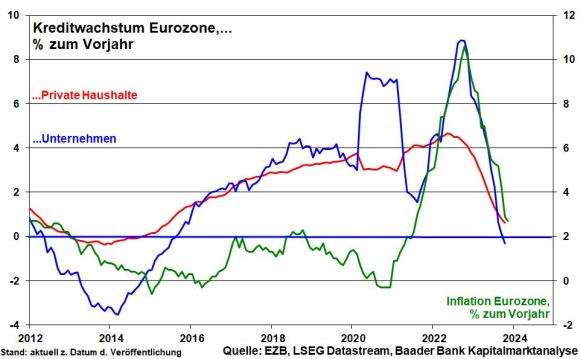

Natürlich fällt ihr Blick auch auf die wirtschaftlichen Rahmendaten. Zehn Zinserhöhungen in relativ kurzer Zeit und Liquiditätsabschöpfungen haben die Finanzierungskosten stark steigen lassen. Das gedämpfte Kreditwachstum in der Eurozone zeigt, dass die „geldpolitische Transmission“ die Konjunktur und damit auch die Preisdynamik bremst. Bei Betrachtung der gesenkten Wachstumsprojektionen (2023: 0,6 statt 0,7 Prozent; 2024: 0,8 statt 1,0 Prozent; 2025: unverändert 1,5 Prozent; 2026: 1,5 Prozent) verlieren die Argumente für restriktive Zinspolitik endgültig an Kraft.

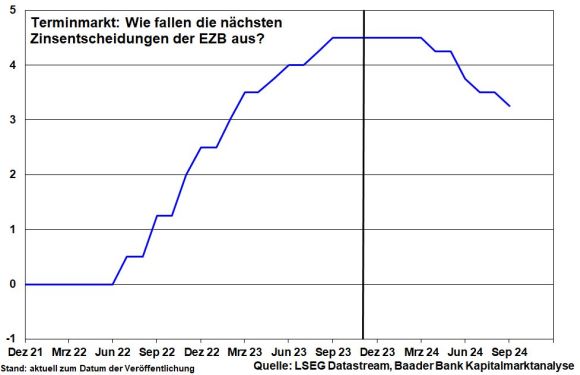

Vor diesem Hintergrund rechnen die Finanzmärkte damit, dass die EZB zunächst bis Frühjahr 2024 eine Zinspause einlegt und dann bis September insgesamt Zinssenkungen in Höhe von 125 Basispunkten durchführt.

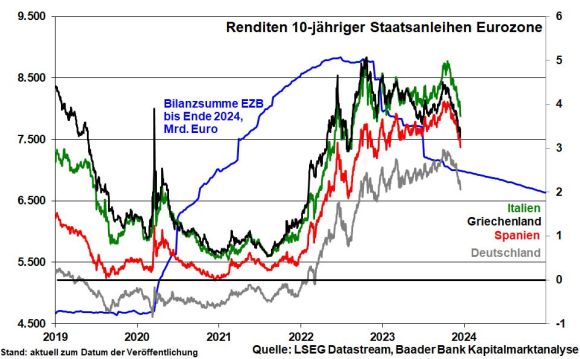

Angesichts des hohen Finanzbedarfs der Eurozone 2024 hat es die EZB ebenso mit der endgültigen Beendigung ihrer Liquiditätszufuhr nicht eilig. So lässt sie erst ab Juli 2024 die Wiederanlage fälliger Staatsanleihen aus ihrem pandemischen Aufkaufprogramm (PEPP) langsam auslaufen. Mit im Durchschnitt monatlich 7,5 Mrd. Euro fällt der Liquiditätsabzug homöopathisch aus. Und erst Ende 2024 wird die Wiederanlage vollständig eingestellt.

Die Angst ist grundsätzlich groß, dass steigende Staatsanleiherenditen den hoch verschuldeten Euro-Staaten schwer zusetzen. Längst ist Italien wegen seiner für 2024 angehobenen Neuverschuldung wieder in den Fokus gerückt. Und - so die Argumentation - wie sonst sollen die umfangreichen Infrastrukturmaßnahmen Europas finanziert werden. Amerika macht es doch nicht anders, oder? Auf die Idee, den Gürtel bei Ausgaben enger zu schnallen, kommt man offensichtlich nicht. Daher werden die einst strikten Stabilitätskriterien weiterhin gedehnt, was die Mehrheit der europäischen Politiker wohl kaum stören dürfte.

In diesem Zusammenhang verfügt die EZB über das „Transmission Protection Instrument“ (TPI), das sie bei potenziellen Zinsschocks ohne Zögern einsetzen wird. Euro-Süd-Länder können darauf vertrauen, dass die EZB zukünftig Schulden-, Finanz- und Euro-Krisen konsequent verhindert. Die Finanzmärkte preisen diese sorgende, aber stabilitätsferne Geldpolitik bereits ein.

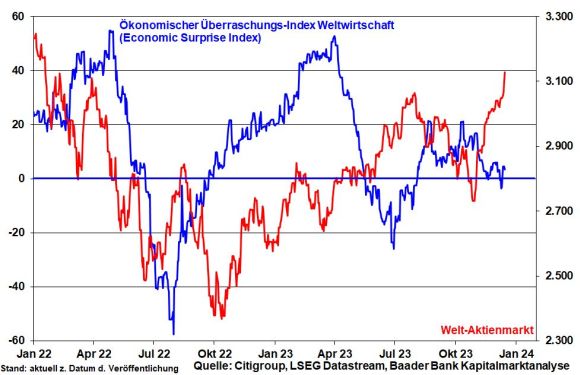

Der globale Economic Surprise Index der Citigroup, der die Abweichungen veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, zeigt zurzeit ein maues Bild. Dennoch koppeln sich die Aktienmärkte von dieser fundamentalen Kraftlosigkeit ab.

Offensichtlich beherrscht die immer greifbarer werdende Zinssenkungsphantasie die Stimmung an den Finanzmärkten. U.a. wirken die rapide sinkenden Renditen 10-jähriger US-Staatsanleihen unter die psychologisch wichtige Marke von vier Prozent stimulierend auf Aktien.

Auf mittlere Sicht werden allerdings weltweit niedrigere Finanzierungskosten und staatliche Ausgabeprogramme zur Konjunkturbelebung beitragen, mit der ab Mitte 2024 zu rechnen ist. Davon werden exportsensitive deutsche Nebenwerte aus dem MDAX profitieren. Selbst die vom ZEW ermittelten Konjunkturerwartungen für die deutsche Wirtschaft - die hier befragten Analysten sind nicht für übertriebenen Optimismus bekannt - haben sich auf den höchsten Stand seit März aufgehellt.

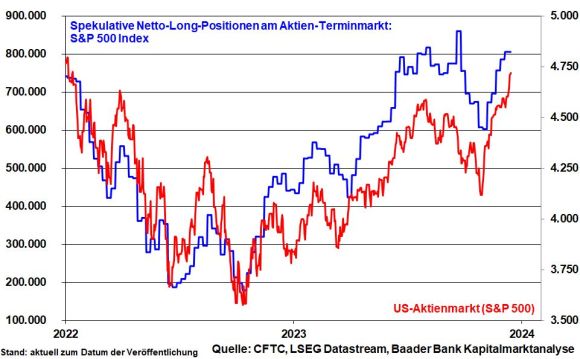

Die Anleger leiden unter FOMO („fear of missing out“). Aus Angst, die Rallye zu verpassen, geben sie ihre defensive Haltung auf. Spekulative Unterstützung erhalten die Börsen von Seiten der Terminmärkte. Mit zunehmenden Netto-Long-Positionen baut sich allerdings auch Korrekturpotenzial am Aktienmarkt auf, sobald die Spekulanten anfangen, Gewinne mitzunehmen.

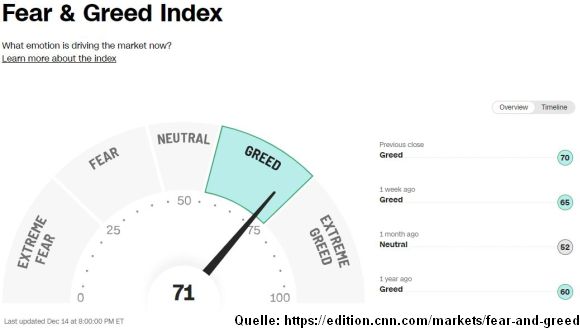

Als Kontraindikator dient auch der von CNN Business veröffentlichte Fear & Greed Index, der stabil im Bereich der „Gier“ verharrend, zur Vorsicht vor Gegenbewegungen mahnt. Es wäre keine Überraschung und auch gesund, wenn das Börsenjahr 2024 mit Gewinnmitnahmen beginnt.

Charttechnisch liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 16.837 und 17.000 Punkten. Darüber liegen weitere Barrieren bei 17.280 und 17.824. Im Falle einer Korrektur befinden sich Unterstützungen bei 16.750, 16.595 sowie 16.530. Bei Unterschreitung liegen die nächsten Haltelinien dann bei 16.290 und 16.281 Punkten.