Ein über Konjunktur-Deutschland liegendes Tief hat Schwierigkeiten, wieder hoch zu kommen. Nicht zuletzt sorgen hausgemachte politische Probleme dafür, dass sich die seit Sommer 2021 im Trend eintrübende Wirtschaftslaune nicht aufhellt. Doch wie relevant ist dieses nationale Risiko für die fundamentale Stimmung an den auch in Deutschland froh gestimmten Aktienbörsen?

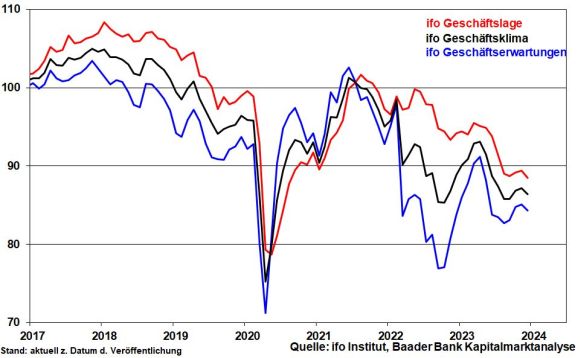

Die Ifo Geschäftserwartungen für Deutschland haben sich erneut eingetrübt.

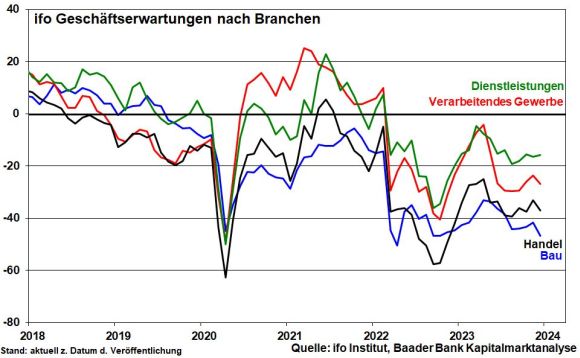

Besonders groß ist das Leid im Verarbeitenden Gewerbe, wo Deutschlands Kernkompetenzen liegen. Die im Wettbewerbsvergleich hohen Energiepreise, die ab 2024 zur Sanierung des Staatshaushalts noch einmal erhöht werden, und die Erosion der Standortqualitäten schlagen zu Buche. Apropos Energie, dass der Energieverbrauch in Deutschland 2023 auf den niedrigsten Stand seit der Wiedervereinigung fiel, ist vor allem der Konjunkturschwäche zuzuschreiben. Vor allem die energieintensiven Industriezweige verzeichneten Produktionsrückgänge.

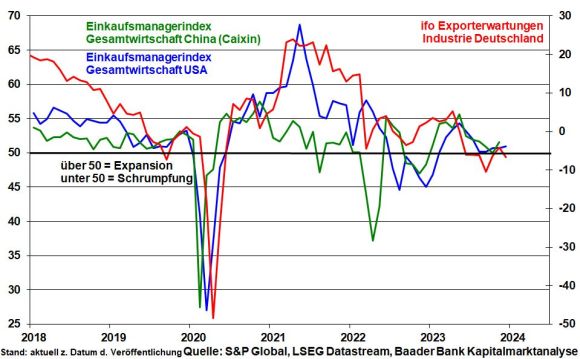

Immerhin ist ab nächstem Jahr allmählich mit mehr Rückenwind von einer sich stabilisierenden Weltwirtschaft zu rechnen. Das soft landing der US-Wirtschaft wird sich immer mehr materialisieren, während der Super-Tanker China dank fiskal- und geldpolitischer Maßnahmen langsam, aber sich dreht. Insgesamt wird das auch die deutschen Industrie- und Exporterwartungen heben.

Während Dienstleister ihre Stabilisierung auf niedrigem Niveau fortsetzen, hält die Friedhofsstimmung auf dem Bausektor noch an. Man wartet auf Schmerzlinderung durch wieder sinkende Bauzinsen.

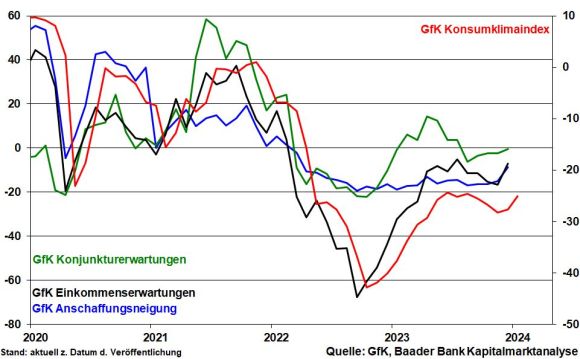

Auch der Handel kommt wegen des Angst-Sparens nicht aus der Misere. Obwohl steigende Löhne die Kaufkraft stärken, zehrt die politische Verunsicherung an der Kauflust der Verbraucher, was sich laut Handelsverband Deutschland auch in einem zähen Vorweihnachtsgeschäft zeigt. Trotz jüngster Verbesserungen bewegt sich der GfK Konsumklimaindex absolut weiter auf sehr niedrigem Niveau. Ebenso signalisieren die Subindices Anschaffungsneigung, Konjunktur- und Einkommenserwartungen eine Winterrezession.

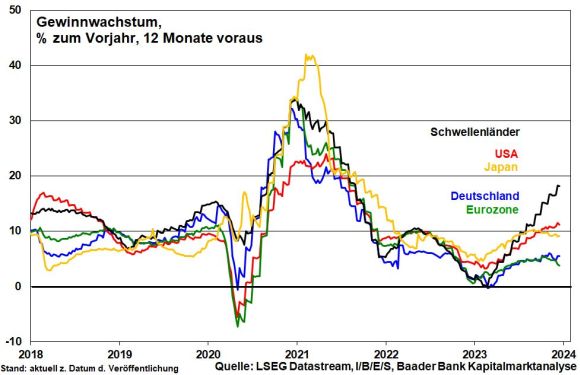

Aufgrund des wachsenden Standortnachteils verstärken viele börsennotierte Industrieunternehmen ihre Geschäftsaktivitäten in wirtschaftspolitisch besser aufgestellten Auslandsstandorten. So trifft sie der hiesige „Wirtschaftsschaden“ weniger. Der dort gegenüber Deutschland klar bessere Gewinntrend spricht Bände.

Anleger hatten eine Verschärfung von Japans Geldpolitik erwartet. Doch hält die Bank of Japan (BoJ) als einzige große Notenbank weiterhin an ihrer ultralockeren Haltung fest. Ihre Renditedrückung über Anleiheaufkäufe geht munter weiter. Und der Leitzins bleibt bei minus 0,1 Prozent.

Die BoJ hat den Einstieg in den Ausstieg aus ihrer lockeren Politik verpasst. Denn wie bei Fed und EZB müssen die Anleger auch bei der BoJ zwischen den Zeilen lesen. Japans Notenbankchef sagt, dass die Inflation in Japan fällt und das Wirtschaftswachstum schwach ist. Gleichzeitig betont er, dass die westlichen Zentralbanken 2024 die Wende der Zinswende vollziehen. Das ist der klare Wink mit dem Zaunpfahl, dass eine restriktive Geldpolitik für 2024 nicht zu erwarten ist.

Dagegen sprechen ohnehin die massiven Strukturdefizite Japans, das mit dem gut 2,5-fachen seiner Wirtschaftsleistung unfassbar überschuldet ist, dessen Bevölkerung überaltert ist und über Infrastruktur verfügt, die dringend modernisiert werden muss. Insofern bleibt die BoJ auch zukünftig - ziemlich unabhängig von der Inflationsentwicklung - im wahrsten Sinne des Wortes der letzte Rettungsanker für Japan.

Aus Sicht der Liquiditätshausse ist die japanische Aktien-Rallye damit noch nicht am Ende. Ein zinsbedingt schwacher Yen „inflationiert“ zudem die japanischen Unternehmensgewinne, was insbesondere den Exportaktien unter die Arme greift.

Internationale Investoren werden sich wohl kaum über die auch zukünftig als Liquiditätsschleuder auftretende BoJ beschweren. So gelangen sie an billigstes Anlagegeld, mit dem weltweit Renten- und Aktienmärkte geschmiert werden.

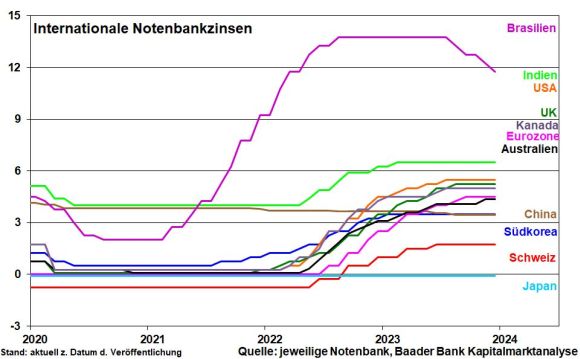

Überhaupt wird 2024 das Zinssenkungsjahr, was die positive Aktienstimmung auch zukünftig untermauern wird. Laut Einschätzung der Bank of America stehen im nächsten Jahr insgesamt 152 Zinssenkungen internationaler Notenbanken bevor.

Mit Blick auf die Laune der Börsen lässt sich die Zinssenkungsphantasie nicht leugnen. Der Outlaw dabei ist China, das unter seiner aktuellen Wirtschaftsschwäche, aber auch einer völlig unbefriedigenden Informationspolitik leidet. Nichts Genaues weiß man nicht, würde der Wort-Künstler Karl Valentin gesagt haben. Bei einer Wirtschaftserholung im Laufe des nächsten Jahres ist das Land der Mitte aber ein Value-Pick.

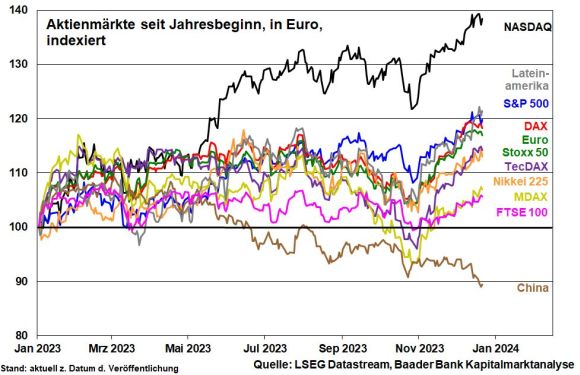

Nach der Rekordjagd an den Aktienbörsen ist die Saisonalität z.B. im DAX als kurstreibender Faktor wohl weitgehend ausgereizt.

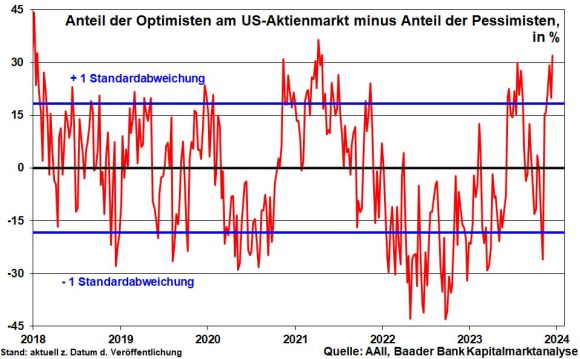

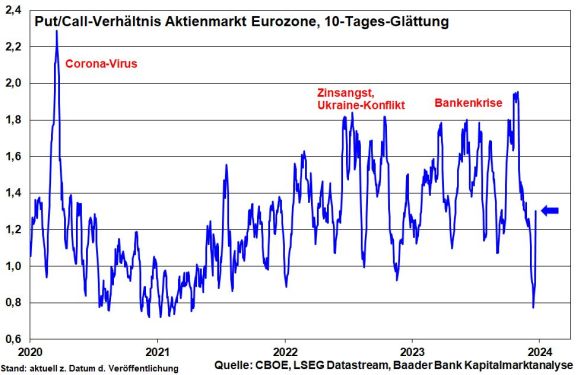

Am US-Aktienmarkt mahnt der markante Überschuss von Optimisten gegenüber Pessimisten als Kontraindikator sowieso zur Vorsicht vor plötzlichen Gegenbewegungen.

Da Anleger begonnen haben, ihre Kursgewinne abzusichern, dämpft dies aber den Abwärtsdruck bei einer Korrektur.

Fondsmanager blicken laut einer Umfrage von Bank of America optimistisch auf 2024 und halten insofern so wenig Kasse wie zuletzt 2021. Dennoch, auch wenn der Kaufdruck daher zunächst nachlässt und zwischenzeitliche Kursrücksetzer von rund zehn Prozent im I. Quartal 2024 möglich sind: Wegen der weltkonjunkturellen Stabilisierung und geldpolitischer Beruhigungspillen werden diese nur kurz ausfallen und bieten willkommene Kaufgelegenheiten: Buy the dips.

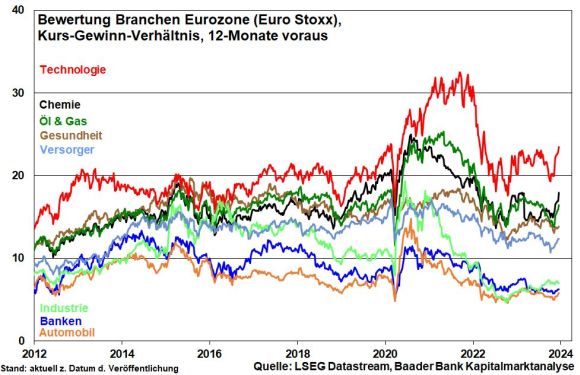

Für die weitere Festigkeit der Börsenentwicklung spricht die zunehmende Marktbreite. Die teuer bewerteten Tech-Werte sind nicht mehr die Alleinunterhalter. Denn allmählich stimmen auch die deutlich günstiger bewerteten Industriewerte in den Positivismus mit ein. Auto- und Logistikwerte, der zyklische Konsum und der investitionsintensive Gesundheitssektor profitieren perspektivisch von günstigeren Zinsen. Von einem konjunkturbedingt besseren Umfeld profitieren dann auch die Banken.

Charttechnisch liegen bei einer Korrektur erste Unterstützungen bei 16.595, 16.593 und 16.530 Punkten. Darunter befinden sich weitere Haltelinien bei 16.420 und 16.416. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 16.700 und 16.720 auf erste Widerstände. Darüber liegen die nächsten Barrieren bei 16.800 und schließlich 16.879 Punkten.