Das chinesische Neujahr beginnt am 10. Februar 2024 und steht im Zeichen des Drachen. Er steht für Kraft, Stärke, Energie und verspricht Glück und Wohlstand. Das kann China auch gut gebrauchen. Denn bislang verlaufen Konjunktur und Aktienmarkt nur schleppend.

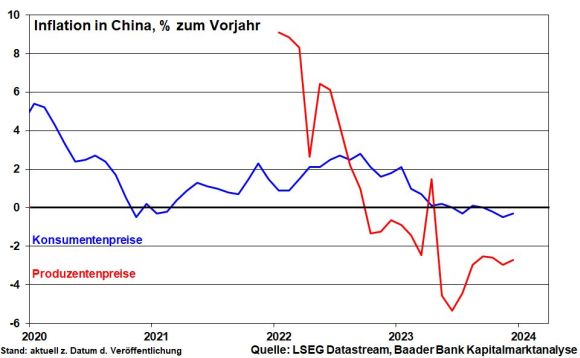

Die Erholung der chinesischen Wirtschaft von ihrem Corona-Schock verläuft quälend langsam und reicht bislang nicht aus, das chinesische Deflationsgespenst zu vertreiben. Die Gefahr ist in der Tat groß, dass sich die Produzentenpreisdeflation verstärkt in schrumpfenden Konsumentenpreisen niederschlägt und damit eine Negativ-Spirale fördert, bei der auf sinkende Preise anschließend sinkende Umsätze, Löhne und nachgebende Investitionen folgen.

Die Exportnation China leidet zunächst unter der unterkühlten Weltkonjunktur, die zu nur bescheidenen Ausfuhren führt. Bislang wird die fehlende Auslands- nicht durch Inlandsnachfrage ersetzt. Ohnehin machen sich eine im zweiten Jahr in Folge schrumpfende Bevölkerung und hohe Jugendarbeitslosigkeit negativ bemerkbar.

Nicht zuletzt hält der prekäre Immobilienmarkt, der rund ein Viertel zur Wirtschaftsleistung beiträgt, das Wachstum zurück. Die Verwerfungen bremsen über nachlassende Vermögenseffekte die Konsumlaune der Chinesen weiter, für die der Immobilienerwerb eine hohe Bedeutung hat.

Für China kommt es noch schlimmer. Das Ausland betrachtet China nicht mehr als logischen, fast alternativlosen Produktions- und Absatzstandort. Man fürchtet dramatische Abhängigkeiten, die das autoritäre Regime als Druckmittel verwenden könnte. Amerika führt den geopolitischen Wettstreit mit China mit besonders harten Bandagen. Es fürchtet um seine Pole-Position.

Und so graben die USA den Chinesen auf allen wichtigen Wirtschaftsfeldern zunehmend das Wasser ab. Der mit viel Staatsgeld finanzierte Chips Act oder Inflation Reduction Act setzen starke Anreize, dass Klimaschutz und Technologie inklusive dem Megathema Künstliche Intelligenz „Made in USA“ sind. Gleichzeitig hemmen US-Lieferverbote und -beschränkungen für Halbleiter und entsprechende Produktionsanlagen die technologische Weiterentwicklung Chinas. Und sollte nach der US-Präsidentschaftswahl im November ein Republikaner - vor allem, wenn es Donald Trump wäre - in das Weiße Haus einziehen, würden vermutlich zusätzliche Einschränkungen und auch für weitere Industrien folgen.

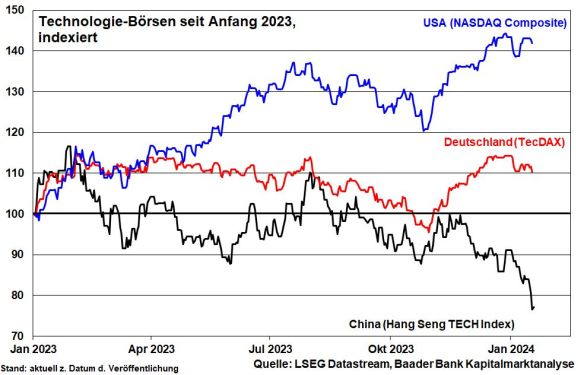

Insofern kommt im Gegensatz zur US-Konkurrenz keine neue chinesische Tech-Phantasie am Aktienmarkt auf.

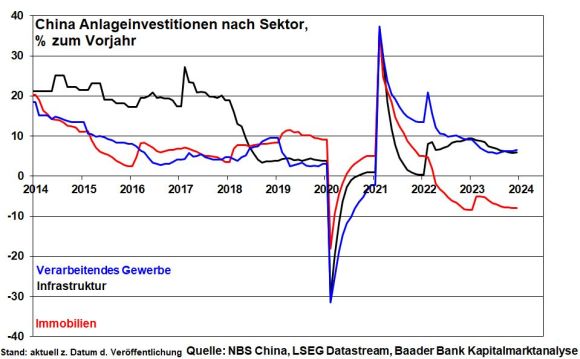

Um den Immobiliensektor, die Infrastrukturinvestitionen und allgemein den Binnenkonsum zu fördern, setzt China auf massive geld- und fiskalpolitische Aufbauspritzen. Die People’s Bank of China behält im Gegensatz zu den westlichen Notenbanken ihre lockere Ausrichtung nicht nur bei, sie verstärkt sie noch deutlich.

Damit hat sich immerhin die Investitionstätigkeit Chinas wieder auf dem Niveau vor Corona eingependelt.

Diese Maßnahmen kurieren zwar die Symptome, aber nicht die wirklichen Ursachen. Schließlich wirkt Chinas strikt kontrollierende Planwirtschaft, die auch auf immer mehr ausländische Unternehmen übergreift, abschreckend. Marktwirtschaftliche Instrumente, die der chinesische Staatspräsident in seinen Anfangsjahren befürwortete, wurden abgeschwächt.

Hinzu kommt eine unbefriedigende Informationspolitik, so dass nicht wirklich erkennbar ist, wie die wirtschaftliche Entwicklung allgemein, aber auch in speziellen Branchen verläuft. Die Katze im Sack kauft man nicht gern. Diese Unsicherheit, diese black box, wird noch durch Beschönigungen, z.B. in puncto veröffentlichter Wachstumsraten, verstärkt. Manche westliche Volkswirte erwarten sogar nur die Hälfte der offiziellen Prognosen.

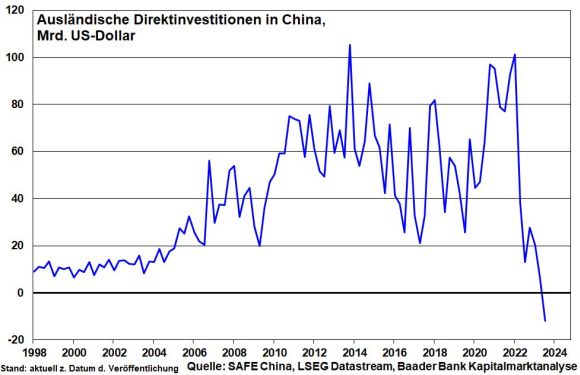

Attraktiv wird der chinesische Standort dadurch nicht. Im Gegenteil, die ausländischen Direktinvestitionen sind auf ein Allzeittief gefallen. Und während sie zuvor erzielte Gewinne in China dort reinvestiert haben, findet nun Repatriierung statt. Vor allem amerikanische Firmen verschieben ihre Lieferketten zunehmend weg aus China in die Nachbarschaft Lateinamerikas oder geopolitisch risikoärmere, Amerika-freundlichere asiatische Standorte.

Nicht zuletzt macht sich die verhaltene Stimmung gegenüber China in der Tatsache bemerkbar, dass die USA die Tech-Elite deutlich stärker anziehen als China. Ebenso ist ein Brain-Drain unverkennbar. Talente lassen sich im unternehmerfreundlichen Amerika besser fördern, was auch mehr persönliche Rendite verspricht.

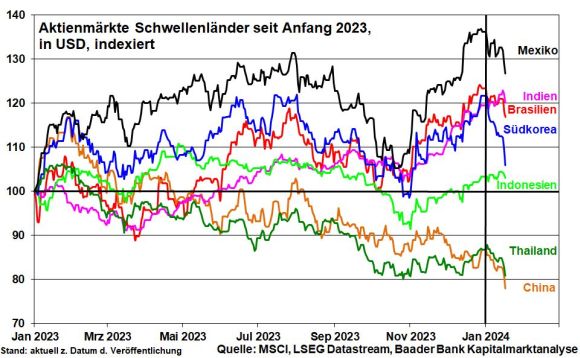

Die chinesische Malaise schlägt sich schließlich am Aktienmarkt nieder. Während Mexiko, Brasilien, Indien oder Südkorea ihre relative Stärke behalten, rutschen Chinas Aktien weiter ab. Konkret profitieren die südamerikanischen Länder von verstärkten US-Investitionen. Und Indien nutzt das geopolitische und wirtschaftliche Vakuum, das China hinterlässt sowie die Differenzen zwischen Washington und Peking geschickt aus, um sich als Alternative positiv hervorzuheben. Dabei hilft auch ein Feingefühl im Umgang mit den USA und Russland, ohne einer Seite zu sehr zu verfallen.

Ohne eine Liberalisierung der Wirtschaftspolitik und eine Vertrauen schaffende Öffentlichkeitspolitik werden es chinesische Aktien auch zukünftig schwerhaben. Die Wirkung der Maßnahmen zur Wirtschaftsstabilisierung wird sich im weiteren Jahresverlauf aber zunehmend zeigen.

Zwar ist nicht völlig auszuschließen, dass China Schwächemomente des Westens ausnutzt, um geopolitische Tatsachen zu schaffen. Doch spricht wenig für eine Eskalation im Konflikt mit Taiwan. Zunächst besteht die große Gefahr, dass China dann nicht mehr mit den hochinnovativen Chips Taiwans versorgt würde. Zudem würde China wie Russland das Etikett eines Paria-Staates angehängt, was dem Westen, vor allem Amerika, ein Alibi für weitere Sanktionen böte. Ohnehin kann sich China der Unterstützung anderer großer Schwellenländer nicht sicher sein. BRICS ist nach wie vor eher nur ein Kunstbegriff. Jeder ist sich selbst der Nächste.

Gegen eine Intervention in Taiwan spricht auch, dass Amerika an seiner One China Policy festhält. Und auch Taiwans neuer Präsident Lai Ching-te steht nicht im Verdacht, offiziell die Unabhängigkeit von China zu erklären und damit einen offenen Konflikt zu provozieren.

Geldpolitiker auf beiden Seiten des Atlantiks geben sich aktuelle viel Mühe, zu optimistische Zinssenkungsphantasien verbal einzufangen. Das verdirbt die jahresanfängliche Laune an den Aktienbörsen.

Entsprechend dürfte die EZB-Sitzung in der kommenden Woche zum Non-Event werden. Dennoch werden die Märkte Äußerungen von Lagarde auf mögliche Bedingungen für Zinssenkungen genau prüfen, mit denen weiterhin im Frühjahr zu rechnen ist.

In den USA nehmen die Verspannungen am US-Interbankenmarkt wegen stark abnehmender Liquidität zu. Damit ist ein Ende des Liquiditätsabzugs der Fed nicht mehr auszuschließen. Die bereits durch höhere Risikovorsorge für drohende Kreditausfälle gebeutelten US-Banken will man nicht weiter stressen. Die dann einsetzende renditesenkende Wirkung wird Aktien sicher erfreuen.

Die vom ZEW ermittelten Konjunkturerwartungen für die deutsche Wirtschaft haben sich in Erwartung von EZB-Zinssenkungen im 1. Halbjahr bereits auf den höchsten Stand seit Februar 2023 aufgehellt.

Hilfreich für die europäische Aktienstimmung ist aber sicher nicht die zunehmende Erwartung, dass Donald Trump der mutmaßliche Herausforderer von Joe Biden bei der Präsidentenwahl wird. Sobald der Wahlkampf in die heiße Phase tritt, werden die Schwankungen insbesondere bei exportsensitiven deutschen Titeln zunehmen, die erneute protektionistische Anwandlungen Trumps befürchten.

Die kommende Woche für Big Tech anlaufende Berichtssaison wir zur Bewährungsprobe für die Aktienstimmung. Da Analysten eine Verlangsamung des grundsätzlich soliden Gewinnwachstums erwarten, liegt die Latte für positive Überraschungen niedrig. Es kommt insbesondere auf die Ausblicke an und hier verfügen die „Magnificent 7“ mit Cloud-Computing, Künstlicher Intelligenz und Sicherheits-Software grundsätzlich über intakte Geschäftsmodelle. Jede Enttäuschung würde aber an den Börsen quittiert.

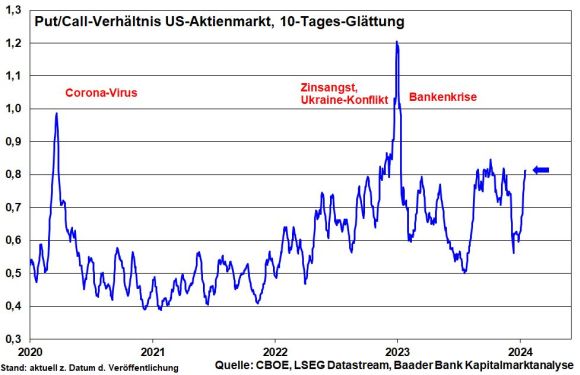

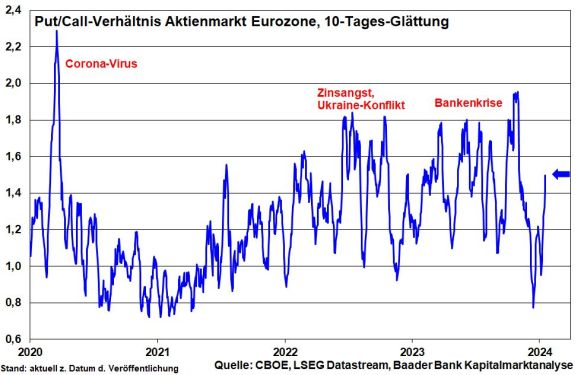

Aus Sentimentsicht halten sich Anleger mit Engagements zurück und warten zunächst weitere Kursrücksetzer ab. Allerdings bremst das wieder erhöhte Verhältnis von Put- zu Call-Optionen in den USA und der Eurozone massive Kursverluste an den Börsen ab.

Nach den Gewinnmitnahmen zu Jahresbeginn sind Anleger ohnehin vergleichsweise mäßig investiert, was sie bei wieder steigenden Kursen unter Anlage-Zugzwang setzt.

Charttechnisch liegen bei Korrektur-Fortsetzung Unterstützungen bei 16.290, 16.282 und 16.213 Punkten. Setzt der Index zur Gegenbewegung nach oben an, trifft er bei 16.480 und 16.550 auf erste Widerstände. Darüber liegen die nächsten Barrieren bei 16.575, 16.608 und 16.622 Punkten.