Mit Weltrezessionsängsten, einer neuen drohenden Staatspleite Argentiniens und vielen politischen Krisen kommt es für die Emerging Markets knüppeldick. Insbesondere die Verschärfung des Handelskriegs wiegt angesichts ihrer Außenhandelsverflechtungen mit China schwer. All das bleibt nicht ohne Folgen für die Aktien Asiens und Südamerikas. In internationalen Krisensituationen werden sie leider aufgrund ihres Status als Schwellenland immer noch stärker in Mitleidenschaft gezogen als Industriestaaten. Doch für sie gibt es ebenso Lichtblicke wie für den Gesamtmarkt.

Die Ankündigung der USA, Teile der ab 1. September angedrohten Strafzölle von 10 Prozent auf chinesische Importe auf 15. Dezember zu verschieben, nehmen die Finanzmärkte gleichgültig hin. Bei den Zollausnahmen für u.a. Consumer Electronics und Spielzeuge geht es Trump nur um Befriedung der US-Konsumenten im Weihnachtsgeschäft, damit diese ihn bloß im November 2020 wiederwählen.

Grundsätzlich behält Trump seine harte Haltung gegenüber China bei: Ab September droht er weiter mit Zollerhebungen auf chinesische Importe von gut 100 Mrd. US-Dollar. Die Handelsgespräche werden zwar fortgesetzt. Doch muss immer mit neuen Verbalattacken Trumps gerechnet werden. Sicherlich besteht die chinesische Gegenseite nicht aus puritanischen Anhängern des Freihandels. Doch die provozierende Art des US-Präsidenten macht ihr Einlenken nahezu unmöglich.

In diesem Rahmen sind die regierungskritischen Proteste in der Sonderwirtschaftszone Hongkong für Trump ein gefundenes Fressen. Eine Handelseinigung mit China im Zollstreit scheint er auch davon abhängig machen zu wollen, ob sich das Regime in Peking fair und friedlich gegenüber den Hongkonger Demonstranten verhält. Tatsächlich bergen Militärbewegungen an der Grenze zu Hongkong mindestens extremes Einschüchterungs-, aber auch Eskalationspotenzial. China ist tatsächlich nicht an Bildern interessiert, die an die Niederschlagung der Studentenunruhen auf dem Tian’anmen-Platz 1989 erinnern. Die USA würden Menschenrechtsverletzungen Pekings gnadenlos nutzen, um China politisch, moralisch und ökonomisch zu schädigen. Mit einer Industrieproduktion im Juli auf 17-Jahrestief kann sich China momentan kein militärisches Eingreifen in Hongkong leisten.

Insgesamt betrachtet ist der Handelskrieg alles, aber nicht vorbei.

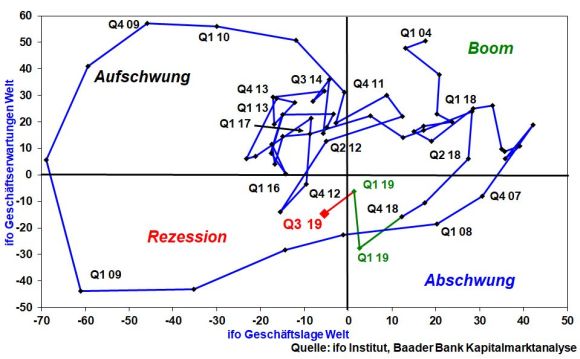

Der Handelskonflikt lässt das Weltwirtschaftsklima laut ifo Institut einbrechen. Die ifo Konjunkturmatrix, die die eingetrübte Geschäftslage mit den ebenso schwachen -erwartungen in Beziehung setzt, zeichnet für das III. Quartal 2019 erstmals seit Ende 2012 ein Rezessionsszenario.

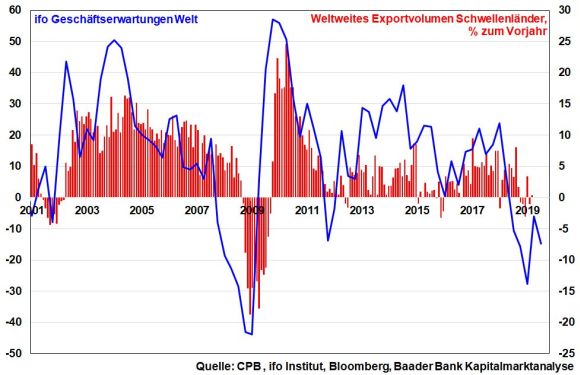

Die weltweit fallenden Geschäftserwartungen sind maßgeblich für das seit Jahresbeginn stagnierende Exportvolumen der Emerging Markets verantwortlich. Ihre engen Außenhandelsbeziehungen zu China, das als Exportnation unter dem Handelskrieg mit Amerika leidet, sorgen für Belastung.

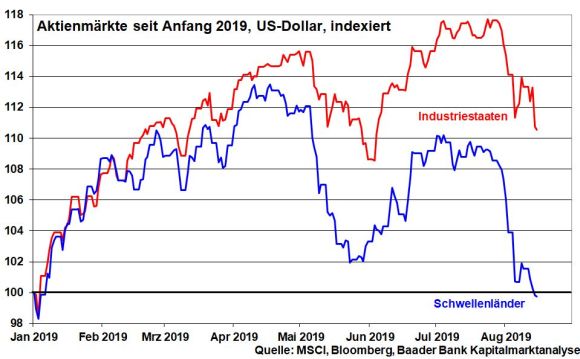

Auf die schwindenden Hoffnungen auf einen baldigen Handelsfrieden reagieren die Aktienbörsen der Schwellenländer besonders sensitiv. Sie werden in Krisensituationen immer noch deutlich kritischer betrachtet als die der Industrieländer.

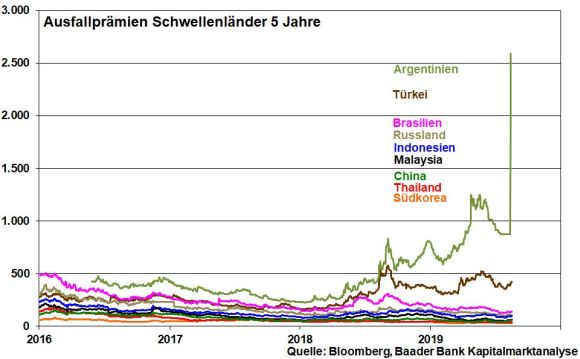

Nervös blicken Schwellenland-Investoren nach Argentinien. Nach einem herben Rückschlag bei Vorwahlen für den wirtschaftsliberalen Präsidenten Macri steht Argentinien bei den Präsidentschaftswahlen am 27. Oktober vor einer Rückkehr zur Staatswirtschaft. Die Verstaatlichung von Pensionskassen, Währungskontrollen und die Manipulation von Wirtschaftsstatistiken zwischen 2007 und 2015 sind Investoren noch in bester Erinnerung. Angesichts der erdrückenden Schuldenlast wird die neue Regierung eine Neuverhandlung der argentinischen Kredite anstreben. Doch der jetzt schon abzusehende Widerstand der Gläubiger lässt das Risiko einer Staatspleite steigen.

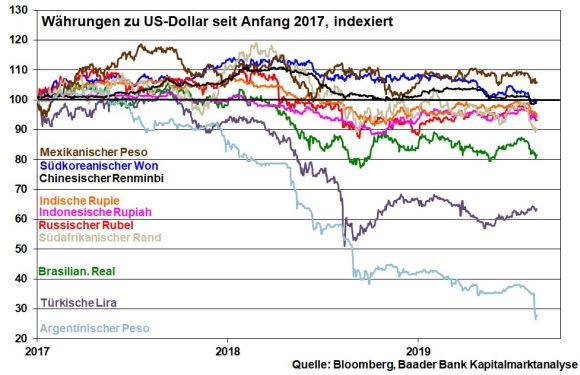

Die Angst vor einer Ansteckung mit dem argentinischen Krisenvirus zieht auch andere Schwellenländer in Mitleidenschaft. Doch während die Kreditausfallprämien Argentiniens auf das höchste Niveau seit 2014 gestiegen sind, zeigen sich die Kreditrisiken der früher üblichen Verdächtigen Brasilien oder Russland vergleichsweise begrenzt. Und dass, obwohl Russland US-Sanktionen zu spüren bekommt und Brasilien sogar eine Konjunkturschrumpfung im II. Quartal droht.

Insofern hält sich ihre Abwertung zum US-Dollar gegenüber dem argentinischen Peso in Grenzen.

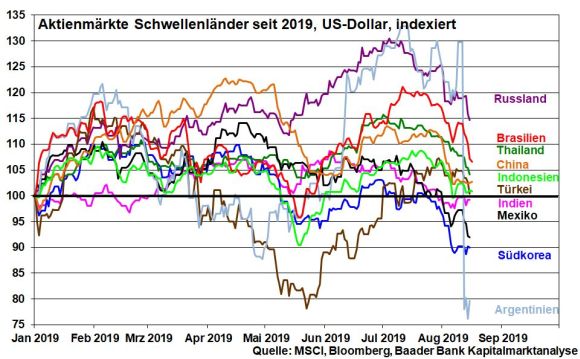

Die im Vergleich zur Asienkrise 1997/98 moderatere Währungsabwertung konnte dennoch Kapitalflucht nicht verhindern, die sich in fallenden Aktienkursen der Schwellenländer bemerkbar macht.

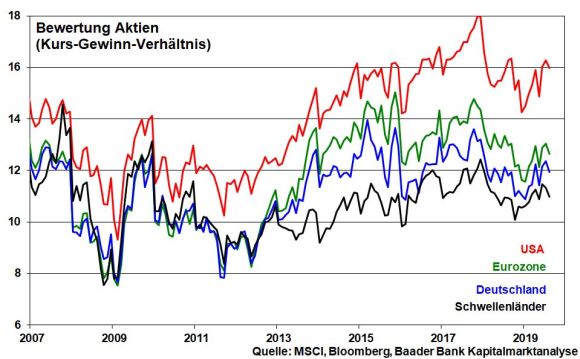

Offenbar kann auch die Bewertungsfrage keine Milderung schaffen. Gemäß Kurs-Gewinn-Verhältnis sind sie im direkten Vergleich mit den Aktienmärkten der klassischen Industrieländer günstig.

Die Länder Asiens sind aufgrund ihrer Bonität stabiler aufgestellt als die Lateinamerikas. Indien oder Indonesien bilden zudem konsumstarke Binnenmärkte aus, was sie weniger anfällig für weltkonjunkturelle Schwankungen macht. Auch laufen die asiatischen den lateinamerikanischen Ländern in puncto Wettbewerbs- und Innovationsfähigkeit den Rang ab. Das erklärt die Bereitschaft der Anleger zur Differenzierung innerhalb der Schwellenländer.

Der Handelsstreit, ein die Konjunktur weiter verunsichernder Währungsabwertungswettlauf und die Angst vor einem No Deal-Brexit haben maßgeblich zur Schrumpfung der deutschen Wirtschaft im II. Quartal beigetragen. Und die Aussichten werden noch nicht besser: Die ZEW Konjunkturerwartungen sind erdrutschartig auf den niedrigsten Stand seit Dezember 2011 gefallen. Obwohl der Wirtschaft in den Kernbranchen Auto, Chemie und Maschinenbau zunehmend die Puste ausgeht, übt sich die Politik in vornehmer Zurückhaltung. Es rächt sich, dass Berlin in den langen sehr guten Jahren keine den Eichhörnchen ähnliche Vorsorge für schlechte Zeiten getroffen hat. Die schlechte fundamentale Lage zeigt Wirkung am Deutschen Aktienindex.

Die absehbaren Neuwahlen in Italien könnten laut Umfragen auf einen Wahlsieg von Salvini hinauslaufen. Italien wird anschließend auf Konfrontationskurs zum Spardiktat der EU gehen und eine deutliche Neuverschuldung ohne Gegenleistung einfordern. Dann wird die EU einen Tod sterben müssen. Hält sie ihre harte Haltung gegenüber Rom aufrecht, riskiert sie wegen einer italienischen Anleihen- und Finanzkrise eine Euro-Krise 2.0, die die von 2015 wegen Griechenland komplett in den Schatten stellt. Lässt sie dagegen Milde walten, um den Euro-Tod zu verhindern, hat sie den unumkehrbaren Weg von der Europäischen Stabilitäts- zur Romanischen Schuldenunion beschritten. Denn das, was man Italien gewährt, wird man anderen Ländern nicht verwehren können. Verfolgt man die Weichspülung der ehemaligen Stabilitätskriterien, spricht alles dafür, dass sich die EU für die zweite Variante, den Stabilitäts-Tod, entscheidet. Als Staatsfinanzierer wird dann die EZB in Erscheinung treten. Die europäischen Aktienmärkte wird es sicherlich freuen.

Geldpolitische Unterstützung kommt ebenso von der Fed. Den Fehler einer schweren Krise der Emerging Markets wie 1997/98 bei der Asien-Krise, die sie mit einer restriktiven Zinspolitik eingeleitet hat, wird sie nicht wiederholen. Ansonsten würde eine neue Kapitalflucht aus Asien und Südamerika als weltwirtschaftlicher Rezessions-Bumerang nach Amerika zurückkommen.

Den immer inverseren und damit rezessionsbegünstigenden Zinsstrukturkurven der USA wird sie nicht lange zuschauen können. Am Ende hätte Trump seine gewünschte Zinssenkungspolitik bekommen.

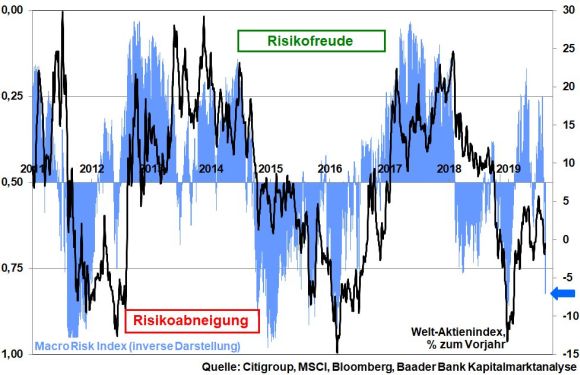

Bei der von der Citigroup veröffentlichten Messung der Risikostimmung an den Finanzmärkten deuten Indexwerte von größer als 0,5 auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin. Mit einem aktuellen Indexwert von 0,83 zeigt er tiefe „Risikoabneigung“.

US-Fondsmanager haben ihre Investitionsquote stark reduziert und Anlageprofis sichern sich an den Terminmärkten ab. Dadurch sinkt immerhin das weitere Rückschlagrisiko. Trotzdem kann der Ausverkauf noch in die Verlängerung gehen, auch wenn zwischenzeitliche Gegenbewegungen jederzeit möglich sind. Eine Erholung des Fundamentalszenarios tut Not.

Bei fortgesetzter Konsolidierung trifft der DAX an den Marken bei 11.450 und 11.190 Punkten auf erste Unterstützungen. Darunter folgt eine weitere Haltelinie bei 11.111. Kommt es zu einer Gegenbewegung, liegen auf dem Weg nach oben erste Widerstände bei 11.621 und an der 200-Tage Linie bei aktuell 11.650. Darüber warten Barrieren bei 11.866 und 11.926. Werden diese durchbrochen, nimmt der Index Kurs auf die Marke bei 12.115 Punkten.

In Japan untermauern rückläufige Exporte und eine Industriestimmung auf Schrumpfungskurs die prekäre Konjunktursituation. Auch die Inflationsarmut setzt sich fort.

In den USA durchleuchten Anleger das Protokoll der letzten Fed-Sitzung auf Hinweise zum Umfang weiterer Leitzinssenkungen. Die Schwäche in der Industrie verstetigt sich.

In der Eurozone bewegt sich das Klima im Verarbeitenden Gewerbe tief im Abschwung-Terrain. Auch der im Vergleich bislang stabilere Dienstleistungssektor kann sich den Negativeffekten nicht mehr entziehen. Der Desinflationstrend setzte sich im Juli fort.