Auf ihrer jüngsten Sitzung hat die EZB zunächst auf weitere Offensiven zur Konjunkturförderung verzichtet. Doch mit Blick auf ihre verhaltenen Prognosen liegt der Einsatzbefehl bereits in der Schublade. Dabei spielt auch die US-Notenbank eine wichtige Rolle, die zur Exportförderung in den Währungsabwertungskrieg zieht.

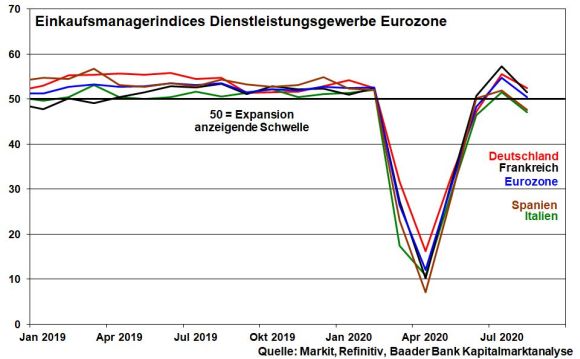

Die leichte Anhebung der eurozonalen Wachstumsprognosen der EZB 2020 (minus 8 nach minus 8,7 Prozent) ist rein kosmetischer Natur und vor allem finanzpolitischen Basiseffekten geschuldet. Das Gleiche gilt für die nach epochalem Einbruch sich noch weniger euphorisch aufhellenden Wachstumsperspektiven für 2021 (5,0 nach zuvor 5,2 Prozent) und 2022 (3,2 nach zuvor 3,3 Prozent). Ohnehin sieht EZB-Chefin Lagarde weitere Abwärtsrisiken. Denn trotz anfänglich positiver Performance in der Industrie flacht sich die Stimmung im weitaus größeren Dienstleistungssektor spürbar ab. Wieder steigende Infektionszahlen führen zu Konsumzurückhaltung und irritieren verbrauchernahe Unternehmen. Auch ein No Deal-Brexit stellt ein Risiko dar.

Es ist definitiv kein Anzeichen für Zurückhaltung, dass die EZB dennoch zunächst weder Volumen noch Dauer ihrer Anleiheaufkäufe erhöht. Grundsätzlich muss eine bedeutende Notenbank immer signalisieren, dass sie autonom und unabhängig entscheidet und nicht Märkte und Fiskalpolitik.

Allerdings lässt die EZB keinen Zweifel aufkommen, dass sie bei anhaltend stotternder Konjunkturerholung - wie zu erwarten - ihre Liquiditätsoffensive spätestens im Dezember ausweitet.

Einstweilen bieten die bereits laufenden Ankaufprogramme der EZB genügend Beinfreiheit, den Erwerb von Anleihen ungehindert im bisherigen Tempo fortzusetzen. Die Ankäufe im Rahmen des „Public Sector Purchase Programme“ (PSPP) und des Notfallprogramms „Pandemic Emergency Purchase Programme“ (PEPP) belaufen sich bis Jahresende zusammen auf 350 Milliarden Euro. Damit saugt die EZB allein das gesamte Angebot an neuen Staatspapieren der Eurozone wie ein Schwamm auf. Renditesteigerungen auch zulasten der Finanzpolitik sind nicht zu erwarten.

Gegen Inflation können sich Notenbanken grundsätzlich gut wappnen. Deflation dagegen ist ein besonders gefährliches Virus. Hat es eine Volkswirtschaft erst einmal infiziert, ist es schwierig, den Verfall zu stoppen, siehe Japan. Dies gilt vor allem in der aktuell konjunkturunsicheren Corona-Zeit, grundsätzlich aber auch aufgrund der globalen Konkurrenz und einer die Produktivität erheblich steigernden Digitalisierung. Vorbeugende Deflationsbekämpfung ist also das Gebot der Stunde.

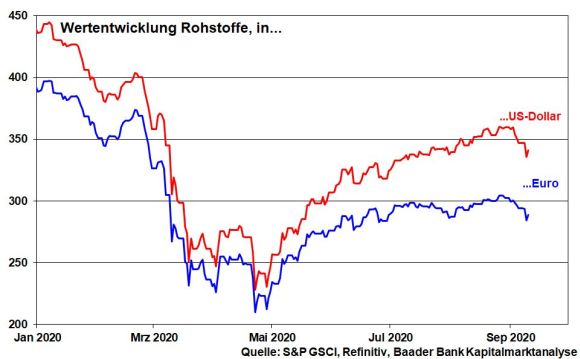

Und so erschwert auch ein fester Euro die Inflationierung. Je mehr er gegenüber dem US-Dollar aufwertet, desto niedriger ist der Preissteigerungsdruck von in US-Dollar notierenden Rohstoffen. Die bereits schwächelnde Erholung der Rohstoffpreise wird auf Euro-Basis noch weiter gedämpft.

Insgesamt kehrt sich der kurzzeitige Aufwärtstrend der Inflationserwartungen wieder um. Und bei einer Inflationsrate im August auf Vier-Jahres-Tief von minus 0,2 Prozent - wenn auch mit Sondereffekten durch Mehrwertsteuersenkungen - sowie einer Kerninflation auf Allzeittief wird die EZB die Leitzinsen so lange auf ihrem aktuellen oder einem niedrigeren Niveau lassen, bis sich eine durchgängige Annäherung der Preissteigerung an ihr offizielles Inflationsziel von zwei Prozent einstellt. Mit Blick auf ihre verhaltenen Inflationsprojektionen 2020 von unverändert 0,3; 2021 1,0 statt 0,8 und 2022 unverändert 1,3 Prozent kann dies also vor 2023 nicht der Fall sein.

Nicht zuletzt ist der EZB die zuletzt stetige Aufwertung des Euro als Belastungsfaktor für den Export ein Dorn im Auge. Eine konkrete Schmerzgrenze für den Euro nennt Lagarde zwar nicht. In puncto Währungsmanipulation will sie sich nicht angreifbar machen. Dennoch haben die Devisenmärkte verstanden, dass die EZB in den kalten Abwertungskrieg mit der Fed eintritt.

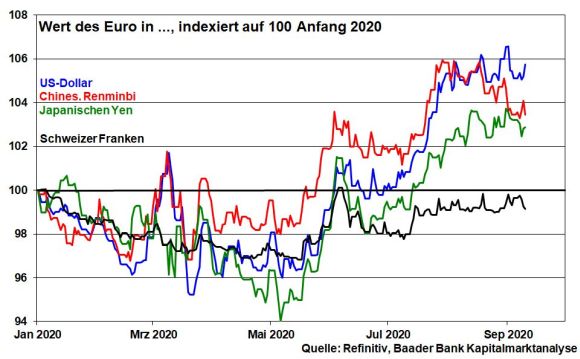

Doch so sehr die Euro-Stärke ad hoc als Alibi für anhaltende geldpolitische Freizügigkeit taugen mag, so sehr spricht längerfristig wenig für eine fulminante Euro-Stärke. Die konjunkturellen Basiseffekte und eine Euro-politische Beruhigung sind keine nachhaltigen Argumente gegenüber dem Hegemon Amerika und seiner Valuta. Und tatsächlich schwächt sich aktuell der Aufwärtstrend des Euro gegenüber wichtigen Handelswährungen wie US-Dollar, japanischem Yen und chinesischem Renminbi ab.

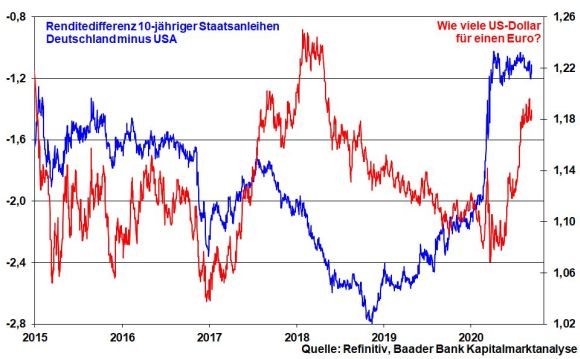

Ohnehin läuft der seit 2019 anhaltende Trend eines sich zurückbildenden Renditevorsprungs Amerikas gegenüber Deutschland aus, was auf ein Ende der Euro-Aufwertung zum US-Dollar hindeutet.

Kurzfristig, als Folge z.B. eines zwischenzeitlichen konjunkturellen Basiseffekts, ist ein Erreichen bzw. Überschreiten von zwei Prozent durchaus möglich. Um dann aber nicht mit geldpolitischer Restriktion die Wirtschaftserholung, die Stabilität der Arbeitsmärkte und ebenso die eigene Glaubwürdigkeit zu gefährden, überprüft die EZB derzeit ihre (Inflations-)Strategie. Bei Bekanntgabe des Ergebnisses im zweiten Halbjahr 2021 dürfte sie wie die Fed ein durchschnittliches Inflationsziel von zwei Prozent verkünden. D.h., nach einer langen Phase zu niedriger Inflation - die eurozonale Inflationsrate lag im Durchschnitt der letzten 10 Jahre nur bei 1,3 Prozent - wird ebenso eine lange mit höherer als zwei zugelassen. Diese Regelung wird bewusst gummihaft und ohne konkrete zeitliche Festlegung getroffen. Damit ist jede restriktive EZB-Politik auf unabsehbare Zeit vertagt. Die Schuldentragfähigkeit ist gesichert.

Vor allem aber steht der nachhaltigen Finanzierung üppigster staatswirtschaftlicher Konjunkturprogramme nichts mehr im Wege. Wer will schon eine neue Euro-Krise und soziale Unruhen riskieren? Und wenn die EZB nicht gestorben ist, dann finanziert sie auch noch morgen. Man fragt sich, wie die EZB dieser Völlerei jemals wieder entkommen will.

Die üppigste Geldpolitik aller Zeiten bleibt auch weiterhin das eng geknüpfte Auffangnetz für Aktien.

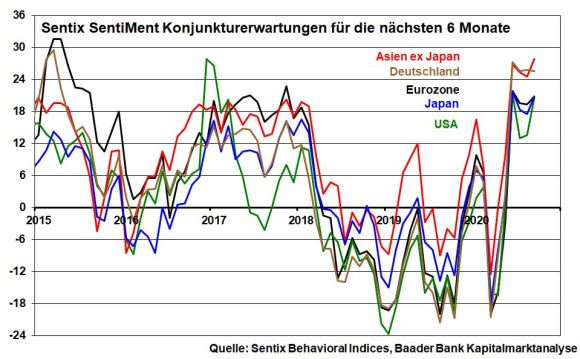

Doch auch das fundamentale Aktienbild festigt sich weiter. Die von der Investment-Beratungsfirma Sentix ermittelten Konjunkturerwartungen für die kommenden sechs Monate setzen ihre Stabilisierung im Trend fort. Deutschland und den Schwellenländern Asiens - höchster Stand seit Februar 2013 - werden dabei die freundlichsten Konjunkturperspektiven bescheinigt. Ebenso schließt die US-Wirtschaft auf. Inzwischen schätzt die Atlanta Fed das US-Wachstum im III. Quartal auf das Jahr hochgerechnet auf gut 30 Prozent. Auch hier schlagen die Basiseffekte zu.

Aus der Ölpreisschwäche lässt sich übrigens kein weltwirtschaftlicher Double Dip mit fundamentalen Kollateralschäden an den Aktienmärkten ableiten. An den Rohstoffmärkten kursieren vielmehr Befürchtungen vor einem Ende der Förderkürzungen der Opec und ihrer Alliierten (Opec+), die angesichts der Konjunkturmisere dringend auf Öleinnahmen, egal zu welchem Preis, angewiesen sind.

Selbst die regelmäßigen Seitenhiebe Trumps auf die Chinesen, denen er bei Wiederwahl eine drastische Reduzierung der Wirtschaftsbeziehungen androht, sorgen die Aktienanleger weniger. Sie wissen, dass Trump in Umfragen im Trend zurückliegt und so aus allen Rohren schießt. Überhaupt, auch bei Trump wird nichts so heiß gegessen wie es gekocht wurde.

Und dennoch behält man an den (europäischen) Aktienmärkten im Hinterkopf, das Trump in einer zweiten Amtszeit keine Rücksicht mehr auf eine Wiederwahl nehmen muss und insofern geneigt sein könnte, sich „America First-Denkmäler“ zu setzen, die exportorientierten Staaten und Regionen Schmerzen bereiten.

Auf Sentimentebene kommt die Einschätzung stabiler Aktienmärkte in einer grundsätzlich hohen Investitionsquote unter US-Fondsmanagern zum Ausdruck. Sie haben ohnehin Angst, dass Kurskorrekturen nur vorübergehender, nicht längerer Natur sind. Angesichts starker Konkurrenz unter Vermögensverwaltern kann man es sich nicht leisten, bei Erholungen nicht dabei zu sein. Und so nutzen institutionelle Anleger die kurzzeitigen Aktien-Rücksetzer als Kauf-Gelegenheit vor allem für zyklische und konjunktursensitive Aktien, die noch vergleichsweise günstig bewertet sind. Davon profitieren vor allem deutsche und japanische Aktien, während Investoren bei US-Tech-Werten Kasse machen, auf denen hohe Buchgewinne stehen.

Einerseits hohe Bewertungen und andererseits intakte Geschäftsmodelle sprechen zukünftig für höhere Volatilität. Diese wird auch weltweit ansteckend wirken.

Charttechnisch befinden sich auf dem Weg nach oben erste Widerstände bei 13.222 und 13.250 Punkten. Es folgen weitere Barrieren bei 13.313, 13.460 und 13.500. Kann der DAX die Marken bei 13.600 knacken, setzt sich die Erholung bis 13.623 und 13.800 fort. Auf der Unterseite liegen die ersten Unterstützungen bei 13.150 und 12.950. Darunter geben die Marken bei 12.770 und 12.750 Punkten Halt.

In China bestätigen die Verbesserungen bei Industrieproduktion und Einzelhandelsumsätzen die sich fortsetzende Konjunkturerholung. Die Bank of Japan behält ihre ultralockere Geldpolitik angesichts der auch im August anhaltenden Inflationsflaute bei.

In den USA setzt der Immobiliensektor seine Erholung gemäß stabiler Baubeginne und -genehmigungen fort. Die nachlassende Dynamik der Industrieproduktion und Einzelhandelsumsätze wird von einem abgeschwächten Einkaufsmanagerindex der Philadelphia Fed begleitet. Auch das Konsumentenvertrauen der University of Michigan bleibt träge. Diese Gemengelage wird die US-Notenbank auf ihrer Sitzung zu einer erneuten Bekräftigung für eine noch lange Zeit lockere Geldpolitik nutzen.

In der Eurozone bestätigen die finalen Inflationszahlen den hartnäckigen Desinflationsdruck. In Deutschland deuten die ZEW Konjunkturerwartungen auf eine stabile Wirtschaftsentwicklung hin.