Die europäischen Aktienmärkte mussten zuletzt einiges über sich ergehen lassen: Der Konflikt in Nahost, die kontroverse Debatte über US-Steuersenkungen und nicht zuletzt die gescheiterte Bildung einer neuen Bundesregierung. Doch mit der weiterhin nicht wirklich restriktiven Geldpolitik und der soliden Weltkonjunktur verfügen Aktien über zwei stabile Standbeine. Vor allem die Emerging Markets in Asien zeigen sich wirtschaftlich robust. Welche Anlagechancen bieten die Schwellenländer noch? Und welche Impulse können sie auf die besonders export- und industrielastigen Aktien in Europa ausüben?

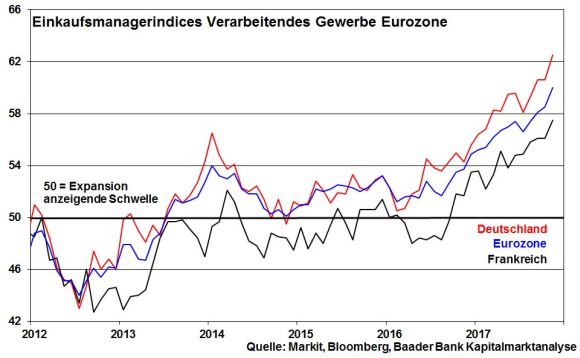

Gemäß Einkaufsmanagerindex für das Verarbeitende Gewerbe in der Eurozone ist die voranschreitende Konjunkturerholung intakt. Allerdings verläuft die Euro-Konjunkturerholung nicht gleichmäßig.

Allerdings sollte man Basiseffekte, die aufgrund einer langjährigen Wirtschaftsmisere kein Wunder sind, nicht mit Nachhaltigkeit verwechseln. Was z.B. in Frankreich Not tut, sind wirkliche Wirtschaftsreformen. Die bislang ergriffenen Strukturmaßnahmen zielen zwar in die richtige Richtung. So profitieren vor allem mittelständische Unternehmen von der jüngst umgesetzten Arbeitsmarktreform. Demnach können Arbeitszeiten flexibler gestaltet und Gehälter in wirtschaftlich schwieriger Lage auch unter Tarif bezahlt werden. Zusätzlich werden Kündigungen mit gedeckelten Abfindungen erleichtert. Doch hält Präsident Macron daran fest, dass Abweichungen von Tarifverträgen nur mit der Zustimmung der Arbeitnehmervertreter möglich sind. Das ist beherzte Reform-Kosmetik, wo beherzte Kernsanierung angesagt wäre. Das Motto darf nicht lauten „Der Weg ist das Ziel“, sondern „Das Ziel ist das Ziel“. Und die Reformfähigkeit Italiens wurde bislang ebenso wenig entdeckt wie das Bernsteinzimmer. Europa braucht Standortverbesserungen, um erst nachhaltige Wachstumseffekte erzielen zu können. Europa gefällt sich zu sehr darin, jeden Wachstumskeim als epochal darzustellen.

Immerhin wurde über die kleinen Reformen Macrons der Anlegerblick auf französische, industrielastige Mittelstandsaktien geleitet, auch wenn sie ihren deutschen Pendants in puncto Wertentwicklung nicht ganz folgen können. Die nationale Karte ist aber als Begründung für ihre Renaissance nicht ausreichend. Schwerpunktmäßig führte die sich stabilisierende Weltkonjunktur speziell in den Schwellenländern zu deren Kurserholung. Nicht zuletzt entfachen diese Unternehmen aufgrund ihrer Industriepatente und Technologie-Know Hows eine enorme Übernahmephantasie insbesondere aus den Schwellenländern Asiens.

Die fundamentalen Probleme der Schwellenländer, die bis Ende 2015 sogar Ängste vor einer Asien-Krise hervorriefen, haben sich deutlich zurückgebildet. Das heißt nicht, dass diese Länder sakrosankt sind. Überhitzungen im gewerblichen und privaten Kreditbereich Chinas sind unverkennbar, denen die Aufsichtsbehörden in Form strikterer Kreditvergaberegeln entgegenwirken. Allerdings betreibt Chinas Zentralbank umfangreiche Liquiditätszuführungen zur Kompensation, ähnlich wie Fed, EZB oder Bank of Japan. Grundsätzlich ist die „Neue Konjunkturelle Sachlichkeit Chinas“ zu begrüßen, da sie die Fehlallokationen und Rezessionsgefahren gleichermaßen bekämpft.

Ohnehin sorgen die verhaltenen Rohstoffpreise für positive Wachstumsimpulse, die durch Fortschritte bei Wirtschaftsreformen weiter gefördert werden.

Insofern ist die äußerst positive Wertentwicklung der Aktienmärkte der Schwellenländer seit nunmehr zwei Jahren konsequent. Mit zunehmendem Anteil an der weltweiten Wertschöpfung ist eine Fortsetzung ihrer Aktienhausse zu erwarten. Im Vergleich zu den etablierten Industrieländern haben sie eine markante Performance-Lücke, die angesichts ihrer stabilen Fundamentaldaten, einer konsequenten Annahme der Herausforderungen der Digitalisierung und auch mit Blick auf ihre zunehmende geopolitische Bedeutung nicht gerechtfertigt ist.

Für Chinas Aktienmarkt spricht die weitere Kapitalmarktliberalisierung. Da die chinesischen Festland-Börsen mit der Börse in Hong Kong verbunden werden, wird der Handel mit chinesischen Aktien für Auslandsanleger erleichtert. Daneben wurden fünf Prozent der chinesischen Festlandaktien in den MSCI Index für Schwellenländer aufgenommen, die dem Land für Indexinvestoren mehr Gewicht in ihren Aktienportfolios geben.

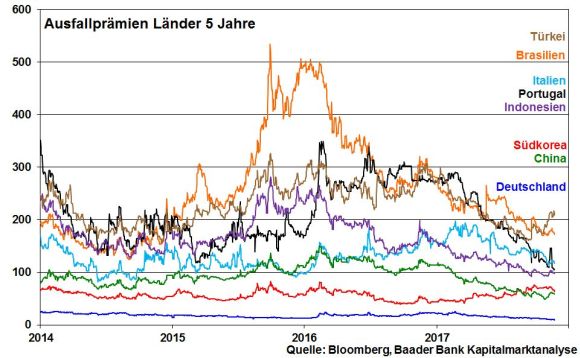

Überhaupt haben sich die Kreditwürdigkeiten der Emerging Markets verbessert. Kürzlich hat die Rating-Agentur Moody’s die Bonitätsnote für indische Staatsanleihen erstmals seit 14 Jahren von Baa3 auf Baa2 angehoben. Sicherlich haben Schwellenländer vereinzelt noch mit hausgemachten Problemen zu kämpfen. So steht in Brasilien Präsident Temer wegen Korruptionsvorwürfen unter anhaltendem Druck. Doch bis auf die Türkei ist der Abwärtstrend der Ausfallprämien überall erkennbar. Mittlerweile gelten die Schwellenländer Asiens als weniger ausfallgefährdet als Italien und Portugal.

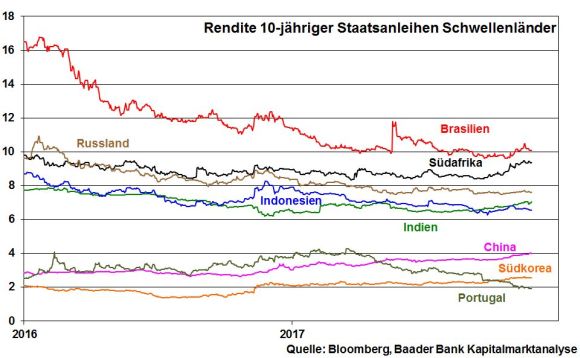

Vor diesem Hintergrund und angesichts renditearmer Anleihen der Eurozone sind Staatstitel der Schwellenländer für risikofreudigere Anleger zumindest als Portfoliobeimischung interessant. So bieten 10-jährige Staatspapiere in Indien und Indonesien Renditen über sechs Prozent.

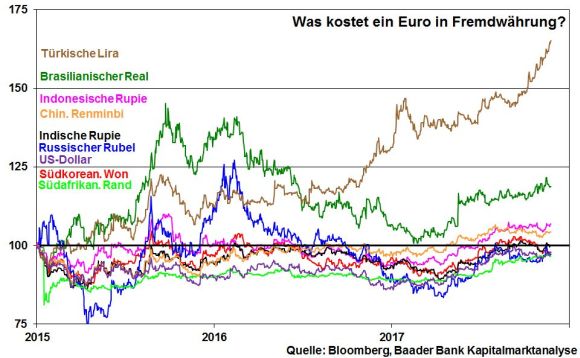

Währungsverlustgefahren, die den Renditevorteil von Staatsanleihen der Schwellenländer gegenüber ihren eurozonalen Pendants aufzufressen drohen, haben sich ebenso verringert. Insbesondere die Währungen der asiatischen Schwellenländer haben an Schwankungsintensität verloren.

Die Fed wird in der Tat nicht zum Währungsschreck der Schwellenländer. Ihre sanftmütige Zinserhöhungspolitik beugt Dollar-Aufwertungen vor und verhindert somit eine währungsabwertende Kapitalflucht in die USA. Ohnehin betrachten die USA Asien und Südamerika längst als attraktive Exportmärkte, die man sich mit starken Dollar-Befestigungen nicht verbauen möchte.

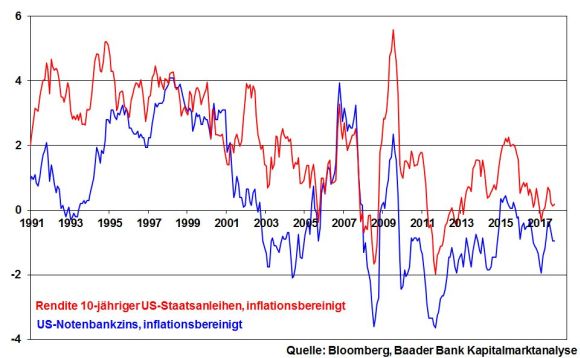

Tatsächlich werden bei der US-Notenbank gemäß Protokoll der vergangenen geldpolitischen Sitzung - die sogenannten Fed Minutes - die Zweifel am eigenen Inflationsausblick zunehmend größer. Bedenken, dass deutliche Zinserhöhungen die langfristigen US-Konjunktur- und Inflationserwartungen übermäßig dämpfen könnten, äußerte zuletzt auch die scheidende Fed-Chefin Yellen. Wenn schon eine beispiellos lockere Geldpolitik keine klare Inflationierung nach sich zieht, könnte eine striktere Fed-Ausrichtung den Deflationsprozess wieder befeuern.

Unter dem neuen Fed-Chef Powell, der im Februar 2018 sein Amt übernimmt, böte sich ein passender Zeitpunkt, um die US-Zinspolitik strukturell zu erneuern. Überlegungen, ein Überschießen der Inflation über zwei Prozent für einen längeren Zeitraum zuzulassen, gibt es in den Reihen der Fed schon länger. So könnte die Fed zukünftig eine passive Geldpolitik betreiben, wonach sie den Notenbankzins und auch die Anleiherenditen maximal an der Inflation ausrichtet. Preissteigerungen würden mit Zinssteigerungen bestenfalls egalisiert. Das reale Zinsumfeld in den USA würde damit nicht positiv. Damit könnte die Fed einerseits eine „Zinserhöhungsstrategie“ zur Glaubwürdigkeitssteigerung betreiben, andererseits aber ihre Unterstützung für US- und Weltkonjunktur sowie Aktienmärkte beibehalten.

Tatsächlich zeigt die Fed bereits diesen geldpolitischen Trick: Seit Beginn ihrer Zinserhöhungen Ende 2015 haben sich die realen Notenbankzinsen im Trend zurückgebildet. So viel zu einer restriktiven US-Geldpolitik.

Nach dem Kurs-Gewitter ist die Situation an den europäischen Aktienmärkten bereinigt. Die Kursverluste waren nicht umfangreich genug, um deutliche Zweifel an einer Jahresend-Rallye zu nähren, haben aber Überdruck aus dem Aktien-Kessel genommen.

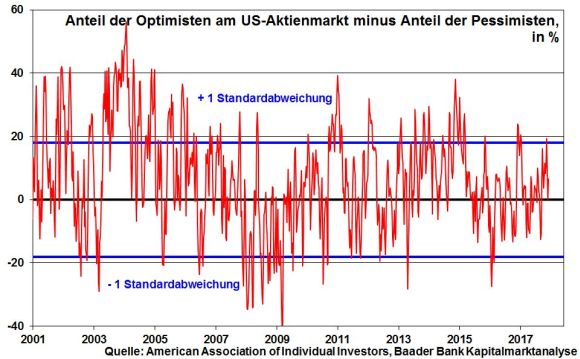

Auch die Sentiment-Indikatoren für US-Aktien deuten nicht auf Unheil hin. Der Anteil der Optimisten minus Anteil der Pessimisten befindet sich in neutralem und nicht wie bisher im überhitzten Territorium, der erst als Kontraindikator drohende Konsolidierungen anzeigt.

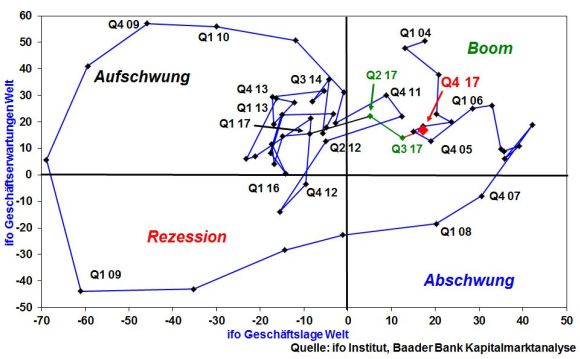

Die entscheidenden Zutaten für eine Wiederaufnahme der Jahresend-Rallye sind vorhanden. So bleibt die große geldpolitische Trendwende aus und das Klima in der Weltwirtschaft befindet sich auch laut ifo Institut auf dem höchsten Stand seit 2011. Setzt man die Einschätzung der Geschäftslage und -erwartungen für das IV. Quartal 2017 zueinander in Beziehung, hat sich die Weltwirtschaft angesichts einer verbesserten Geschäftslage und steigenden -erwartungen in der konjunkturellen Zyklusphase „Boom“ fest etabliert. Vor allem aus den Schwellen- und Entwicklungsländern wird ein Anziehen der Konjunktur erwartet. Politisch erwartet man in Deutschland zumindest eine „GroKo light“, also die Tolerierung einer von CDU/CSU geführten Regierung. Eine spätere „GroKo right“ ist nicht ausgeschlossen, sondern absehbar. Langwierige instabile politische Rahmenbedingungen drohen also nicht.

Charttechnisch verlaufen beim DAX auf dem Weg nach oben die ersten Widerstände bei 13.033, 13.064 und 13.145 Punkten. Darüber nimmt der Index Kurs auf die Barrieren bei 13.187, 13.229 und 13.342. Werden auch diese Widerstände überschritten, folgen weitere bei 13.431 und 13.489. Im Falle von neuerlichen Kursrücksetzern verläuft eine erste Unterstützung bei 12.969. Bei Unterschreitung ist mit Kursverlusten bis zur Unterstützung bei 12.952 und schließlich 12.921, 12.909 und 12.829 Punkten zu rechnen.

Auf ihrem halbjährlichen Treffen in Wien am 30. November dürften die Opec-Staaten zwar eine Verlängerung ihrer Ölförderkürzungen beschließen, ohne damit jedoch - aufgrund der zunehmenden Bedeutung von Fracking - längerfristigen Auftrieb bei den Ölpreisen zu generieren.

In China deuten die offiziellen Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe sowie das vom privaten Finanznachrichtendienst Caixin veröffentlichte Pendant für die Industrie auf eine grundsätzlich solide Konjunktursituation hin.

In den USA zeugt ein nahezu unveränderter ISM Index für das Verarbeitende Gewerbe von einer stabilen US-Wirtschaft. Doch dürften die Konsumentenausgaben im Oktober zur Schwäche neigen.

In der Eurozone unterstreicht der Economic Sentiment Indikator der EU-Kommission die anhaltend positive Stimmung in der Konjunktur. Gemäß Vorabschätzungen für November lässt eine nennenswerte Inflationsbeschleunigung jedoch weiter auf sich warten und beruhigt Bedenken vor einer restriktiven Geldpolitik der EZB. In Deutschland zeichnen stabile Einzelhandelsumsätze und ein wieder freundlicherer GfK Konsumklimaindikator das Bild einer robusten Binnenkonjunktur.