Trotz aller trüben Problem-Wolken am Finanz-Himmel ist die Aktienlaune bemerkenswert heiter. Doch wie beständig ist diese Hochstimmung? Bei der Beantwortung ist die weitere Inflationsentwicklung von besonderer Bedeutung. Während Anleger auf der einen Seite schlimmste Befürchtungen hegen, erwartet die andere Seite den baldigen Anfang vom Ende des Preisdrucks. Würden die Notenbanken deutlich restriktiver, wäre die Liquiditätshausse als Megathema an der Börse gefährdet.

Mit zuletzt 6,2 Prozent in den USA und 4,5 in Deutschland ist der Preisdruck geradezu dramatisch. Laut Umfrage der US-Notenbank sind Inflationssorgen mittlerweile zum größten Sorgenkind an der Wall Street geworden.

Dennoch, trotz aller aktuellen Horrormeldungen, die zunächst auch noch anhalten werden, sind Silberstreifen am Horizont erkennbar. Langsam und allmählich scheinen Energierohstoffe ihren Höhepunkt zu erreichen. Selbst bei Rohöl gibt es erste Anzeichen für Entspannung. Zunächst wird die US-Regierung solange Preis dämpfende Verkäufe aus ihren strategischen Ölreserven in Aussicht stellen, bis die Opec+ ab kommendem Jahr ihre Fördermenge wieder schrittweise anhebt. Von noch größerer Bedeutung ist China als weltweit größter Öl-Importeur: Dessen Einfuhren sind im Oktober auf den niedrigsten Stand seit drei Jahren gefallen.

Auch global dürfte die Lagerauffüllung weit fortgeschritten sein. Viele Industriebetriebe haben in Panik mehr geordert, um über genügend Vorräte zu verfügen. Denn Chancen auf Aufträge hat man derzeit vor allem dann, wenn man liefern kann.

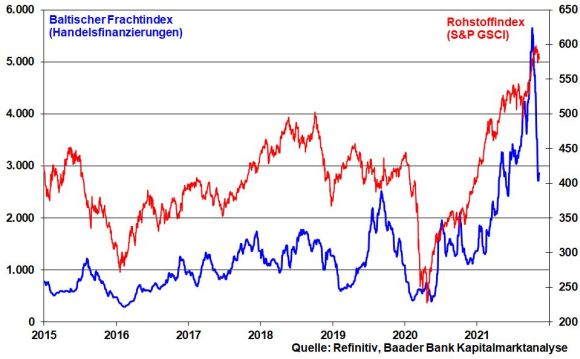

Ebenso zeigt sich Entspannung bei einem anderen massiven Inflationstreiber, den brüchigen Lieferketten. Die Frachtraten für Schüttgut wie z.B. Eisenerz, Kupfer oder Kohle sind gemäß Baltic Dry Index von ihrem Höhepunkt Anfang Oktober mittlerweile um gut 50 Prozent - wie ein fallender Stein - eingebrochen. Die preistreibenden Lieferengpässe ebben ab.

Nicht zuletzt mildert der Zeitablauf den Preisdruck. Denn Inflation ist immer eine relative Betrachtung. Man vergleicht das aktuelle Preisniveau mit dem vor 12 Monaten. Selbst wenn Rohstoffpreise und Frachtraten auf ihren derzeit hohen Niveaus verharrten, würden die Preisspitzen ab Frühjahr nachgeben. Es ist sogar ein Rückgang zu erwarten: Je höher die Preissteigerungen in diesem nach-coronalen „Lagerwiederauffüllungsjahr“ ausfallen, desto stärker fallen die -minderungen 2022 bei Sättigung aus.

Grundsätzlich wird die zukünftige Preissteigerung aber wohl oberhalb der vor Corona liegen. Steuererhöhungen, Klimaschutzauflagen und ein immer mehr zum Verkäufermarkt werdender Arbeitsmarkt sprechen dafür.

Mit den sich insgesamt abflachenden Inflationsgipfeln erhält die internationale Geldpolitik Argumente für ihre anhaltende These einer vorübergehenden Preisbeschleunigung. Auch die EU geht davon aus, dass 2023 die Inflation wieder unter dem Zielwert von zwei Prozent liegen wird. So schwächt sich der restriktive Handlungsdruck für die EZB ab. Tatsächlich zerstreut sie bereits die Risiken von Liquiditätsverknappungen und Zinserhöhungen. EZB-Chefvolkswirt Lane spricht sogar von der „strategischen Notwendigkeit“ einer lockeren Geldpolitik. Auch die Bank of England stellte zuletzt eine von den Märkten fest erwartete Zinserhöhung zurück. Und die Fed übt sich trotz Tapering in Zins-Zurückhaltung: Auf das Ende des Anleihekaufprogramms sollen nicht zwangsläufig Zinserhöhungen folgen.

Ändert sich an diesem freizügigen Szenario etwas, wenn die Amtszeit Jerome Powells als US-Notenbankchef trotz eines exzellenten Jobs in der Corona-Krise nicht verlängert werden sollte? Im Gegenteil, die Politisierung der Fed würde noch verstärkt. Über Lael Brainard als potenzielle Nachfolgerin wird schon spekuliert. Als einzige Angehörige der Demokraten im Direktorium der Federal Reserve gilt sie als „Taube“, als starke Befürworterin einer lockeren Geldpolitik, die ähnlich wie die EZB die geldpolitische Finanzierung des Klimawandels begrüßt.

US-Präsident Biden stellt sowieso unentwegt klar, dass der Klimaschutz neben dem Erhalt der Schöpfung auch neue Wachstumspotenziale schaffen soll. Diese will man im globalen Wettbewerb nicht China oder der EU überlassen. Da diese Vision sehr kostenintensiv ist, kommt der amerikanischen Regierung eine noch taubenhaftere Fed sehr gelegen.

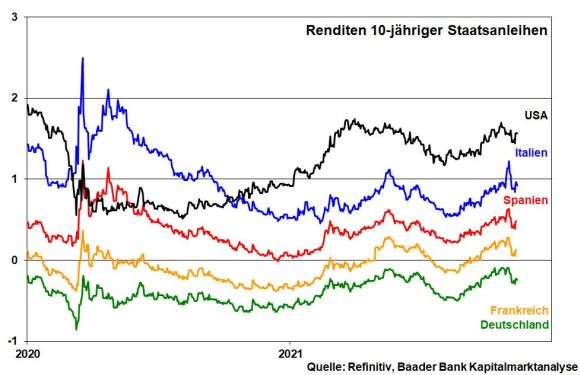

Die Staatsanleiherenditen zeigen sich nach den Inflationszahlen zuletzt zwar nervös. Doch ist von den noch zu Jahresbeginn befürchteten Zinsanstiegen nichts zu sehen.

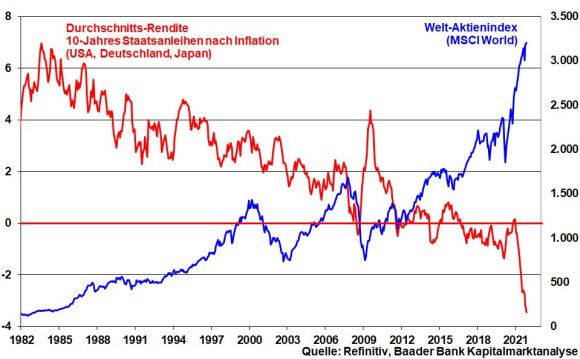

Auch wenn zukünftig mit weniger negativen Realrenditen zu rechnen ist, werden sich die Anleiherenditen weiter deutlich unterhalb der Inflation bewegen. Den Aktienmärkten droht auch zukünftig kein Störfeuer. Der zinsseitige Anlagenotstand bleibt ein Megathema.

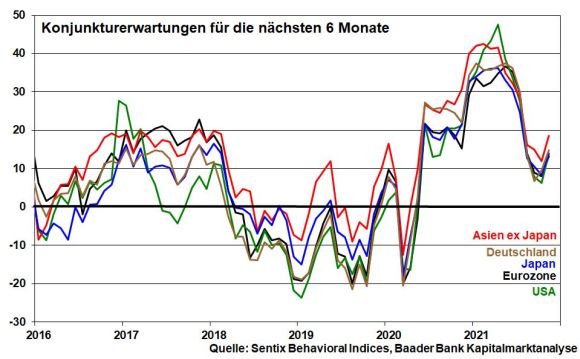

Daneben zeigt sich an den Aktienbörsen wieder mehr fundamentaler Optimismus. Zwar werden die Konjunkturprognosen für 2021 wegen akuter Rohstoffmängel und Lieferengpässen gestutzt. Doch stabilisieren sich die Konjunkturerwartungen - laut der Investment-Beratungsfirma Sentix - für die nächsten sechs Monate über alle Weltregionen. Den Schwellenländern Asiens mit Schwerpunkt China und dem konjunkturzyklischen und exportorientierten Deutschland werden dabei die besten Perspektiven bescheinigt. Chinas überraschend robuste Exportzahlen deuten in der Tat auf eine weltweit wieder wachsende Nachfrage hin. Und die Konjunktureinschätzung der Wirtschaftsweisen im Jahresgutachten - weniger Wachstum in diesem Jahr (2,7 statt 3,1), dafür mehr im nächsten (4,6 statt 4,0 Prozent) - zeigt, dass sich die deutsche Wirtschaft „nur“ in einer technisch erzwungenen Delle befindet.

Stimmungsaufhellend wirkt auch, dass die US-Regierung ihr lange erwartetes Infrastrukturpaket endlich verabschiedet hat. Über einen Zeitraum von 10 Jahren sollen insgesamt 1,2 Bio. US-Dollar u.a. in die Erneuerung von Straßen, Brücken und des Eisenbahnnetzes sowie den digitalen Netzausbau fließen. Damit ist die Basis für private Anschlussinvestitionen gelegt.

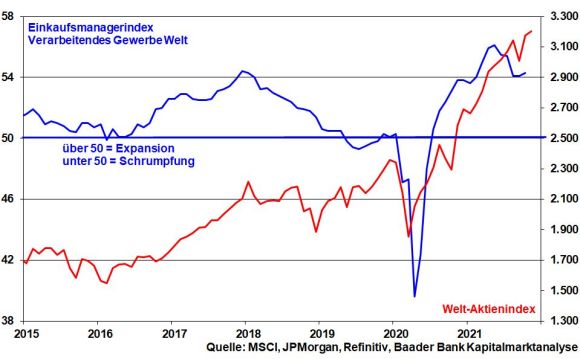

Insgesamt trägt die sich wieder verbessernde Stimmung der Weltkonjunktur zu einer stabilen Entwicklung der globalen Aktienmärkte bei.

Auch die Berichtsaison u.a. in Deutschland als weltkonjunkturellem Frontstaat spricht für eine sich bessernde Fundamentallage.

Dieses Zutrauen zeigt sich in der zweiten und dritten Börsenreihe, die besonders zyklisch dominiert ist. MDAX, SDAX und TecDAX können sich gegenüber ihrem großen Aktienbruder DAX gut behaupten. Von besonderem Interesse sind dabei ebenso Titel, die sich dem neuen Megathema Klimaschutz widmen. Deutschland kann Klimaschutz. Möge die neue Ampelregierung diese Talente konsequent fördern.

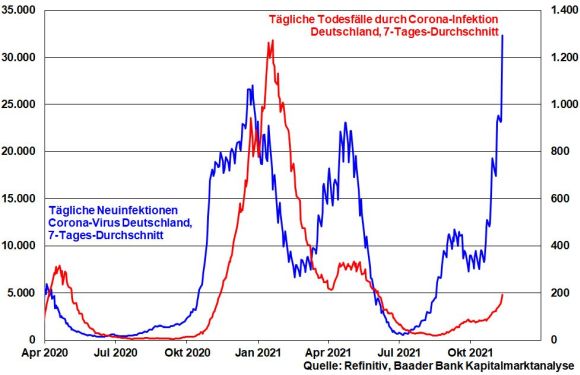

In Deutschland ist die vierte Corona-Welle in vollem Gange und sorgt reflexartig für Mutmaßungen über neue Lockdowns im Winter. Auch wenn Fragezeichen und Unsicherheiten sicher vorhanden sind, haben sich die Börsen scheinbar ein dickes Fell zugelegt. Maßgeblich ist ohnehin nicht nur die Infektionslage, sondern vor allem der allgemeine Krankheitsverlauf. Im Gegensatz zu 2020, als Corona-Krankenhausaufenthalte und Todesfälle unmittelbar nach jedem Anstieg der Neuinfektionen folgten, ist aktuell eine Entkopplung nicht zu leugnen. Umfangreiche Lockdowns wie in der Vergangenheit mit allen wirtschaftlichen Folgeschäden wären vor diesem Hintergrund nicht zu erwarten. Ausschließen kann man aber zurzeit nichts.

Nach der 1.200-Punkte-Rally im DAX und der Rekordjagd an den US-Börsen scheint die Luft für weitere Kursgewinne dünner zu werden. Dass sich der Fear & Greed Index von CNN Money im Bereich der extremen Gier bewegt, deutet als Kontraindikator tatsächlich auf zwischenzeitliche Kursrücksetzer und mehr Schwankungsanfälligkeit hin. Ein Rücksetzer wäre nach den jüngsten Rekordhochs aber nicht ungewöhnlich.

Wegen der weltkonjunkturellen Erholung und geldpolitischen Beruhigungspillen werden diese aber nur kurz und moderat ausfallen. Anleger sollten Rücksetzer für eine selektive Aufstockung ihrer Aktienpositionen bei High-Tech- sowie Klimaschutzwerten und mit Blick auf die Konjunkturbelebung 2022 auch bei zyklischen Titeln nutzen. Deren Geschäftsmodelle sind intakt.

Peking setzt derzeit auf Selbstisolation und sozialistische Regulierung. Diese für China wenig kapitalmarktfreundliche Entwicklung lässt sich an der unterschiedlichen Performance von chinesischen High-Tech-Werten auf der einen und westlichen auf der anderen Seite gut ablesen. Doch in dem Maße, wie China seine Börse schädigt, erfahren die westlichen eine höhere Wertschätzung, die nicht an die Kandare genommen werden.

Aus charttechnischer Sicht liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 16.203 und 16.375 Punkten. Werden diese durchbrochen, sind weiter steigende Kurse bis 16.497 und 16.828 möglich. Kommt es zu einer Gegenbewegung, sind Rücksetzer bis an die Marken bei 15.900, 15.805, 15.803 und 15.690 Punkten einzukalkulieren.