Die Einbahnstraßen-ähnliche Rekordjagd an den Aktienmärkten fand mit einer überfälligen Korrektur ein jähes Ende und auch die für Aktien untypische, fast schon verschwindende Schwankungsbreite ist schlagartig aus ihrem Dornröschenschlaf erwacht. Grundsätzlich stellt sich die Frage, ob sich die fundamentale Lage an den internationalen Aktienmärkten eingetrübt hat.

Auch in den Schwellenländern hat die Schwankungsbreite von Aktien auf den höchsten Stand seit der US-Wahl im November 2016 zugenommen. Auch in den Emerging Markets war nach dem kaum noch einzufangenden Optimismus eine Flurbereinigung nötig. Doch eine weitere Asien-Krise ist nicht zu befürchten.

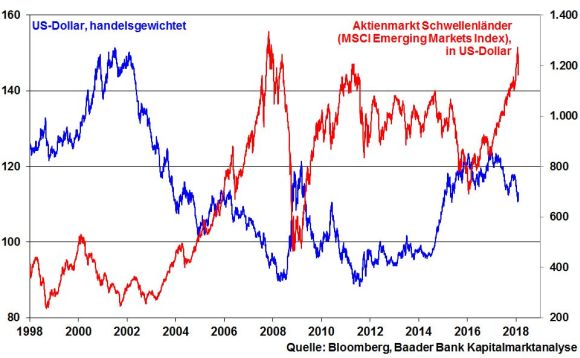

Fundamental stützend für die Schwellenländer wirkt sich die Abkehr von der Strong Dollar-Politik aus, die von der US-Regierung mittlerweile unverhohlen betrieben wird. In diesem Zusammenhang ist weiterhin nicht von mehr als drei bereits eingepreisten Leitzinserhöhungen der Fed auszugehen. Somit ist eine aktienschädliche, markante Dollar-Aufwertung, die früher noch zu einer massiven Kapitalflucht aus Asien und Südamerika in die USA führte, nicht zu befürchten. Der Schuldendienst auf die mehrheitlich in US-Dollar aufgenommenen Kredite der Emerging Markets bleibt ohne Währungsverluste günstig finanzierbar. Neue Systemrisiken sind nicht in Sicht.

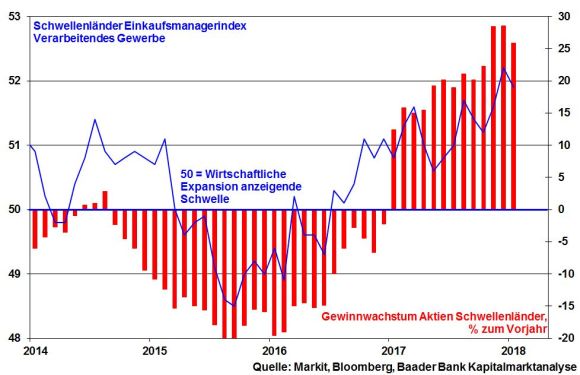

Grundsätzlich ist die konjunkturelle Zuversicht in den Emerging Markets ungebrochen. Ihr Anteil an der weltweiten Wertschöpfung nimmt zu, auch weil sie bei der Digitalisierung ein gewichtiges Wort mitsprechen. Auch ein immer stärkerer Binnenkonsum trägt zum nachhaltigen Wirtschafts- und schließlich Gewinnwachstum bei.

Dieses Gewinnwachstum stützt die fundamentale Aktienstimmung in den Schwellenländern deutlich.

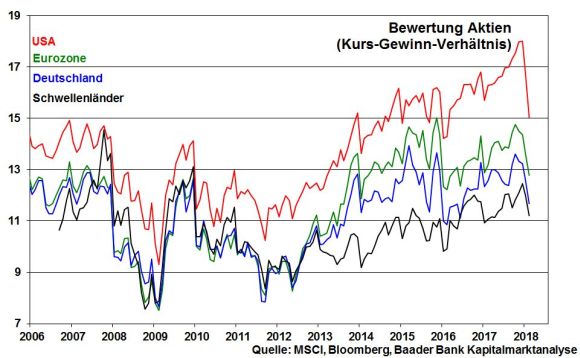

Im direkten Vergleich zeigen sich gemäß Kurs-Gewinn-Verhältnis Aktien der Schwellenländer deutlich günstiger bewertet als die aus den USA, der Eurozone oder Deutschland. Ihr Status als „zukünftige Ex-Schwellenländer“ verleiht ihnen Nachholpotenzial.

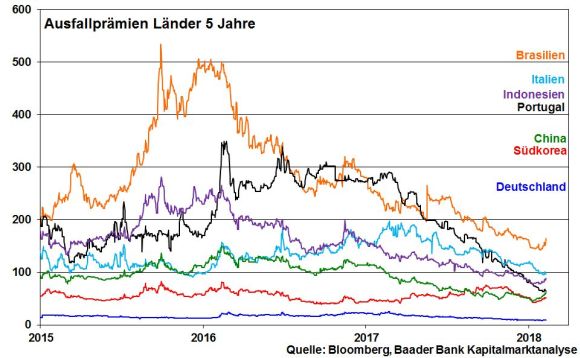

Nicht zuletzt sind insbesondere die asiatischen Länder seitens der finanzpolitischen Bonität stabil aufgestellt. Mittlerweile brauchen Südkorea und China in puncto Ausfallprämien den Vergleich mit Italien und Portugal nicht zu scheuen.

Deutschland wird bald wieder eine ordentliche und nicht nur geschäftsführende Bundesregierung haben. So weit, so gut. Doch dann haben wir es mit einer politischen Zwangsehe zu tun, die, damit sie nicht wie Glas zerbricht und ungewollte Neuwahlen drohen, sich in Verwaltung, Moderation und Mutlosigkeit übt. Eine Regierung hat aber nicht die Aufgabe, sich einen eigennützigen Gefallen zu tun und sich von gemeinnützigen Notwendigkeiten freizumachen. Narrenfreiheit wie im Karneval gibt es für das uns demnächst regierende Dreigestirn nicht.

Die geplanten massiven Mehrausgaben mit dem Gießkannenprinzip, die die volkswirtschaftlichen Fixkosten aufblähen, lassen Haushaltsdefizite zukünftig nur noch bei günstigsten Rahmenbedingungen vermeiden. Haushalte werden immer in den guten Zeiten ruiniert. Damit sind jedoch die notwendigen Zukunftsinvestitionen in Digitalisierung, Infrastrukturverbesserung und Bildung immer schwieriger zu finanzieren.

In der Europapolitik werden eine gigantische Umverteilungspolitik und der Aufbau einer Transferunion à la Macron als neue Europa-Euphorie gefeiert. Während also die großen Wirtschaftsnationen auf knallharte Wettbewerbsfähigkeit setzen, die auch zu mehr Beschäftigung und Wachstum führen, meint Deutschland und Europa in einer globalen Industriewelt eine reformbefreite Sonderrolle spielen zu können, bei der auch die sinnvollen Arbeitsmarktreformen der früheren rot-grünen Bundesregierung rückabgewickelt werden. Und das Ganze wird auch noch mit sozialer Gerechtigkeit umschrieben. Momentan geht es Deutschland verhältnismäßig gut. Aber Reformen zum Erhalt eines hohen qualitativen und nicht nur quantitativen Beschäftigungsstands macht man freiwillig in guten Zeiten, nicht gezwungenermaßen in schlechten.

Mit Verlaub, die neue Bundesregierung ähnelt einem Kegelclub, der seine aktuell prall gefüllte Vereinskasse im Rahmen eines verschwenderischen Ausflugs zügig verprasst, aber nicht weiß, wie man morgen und übermorgen die Miete für das Clubhaus bezahlen soll.

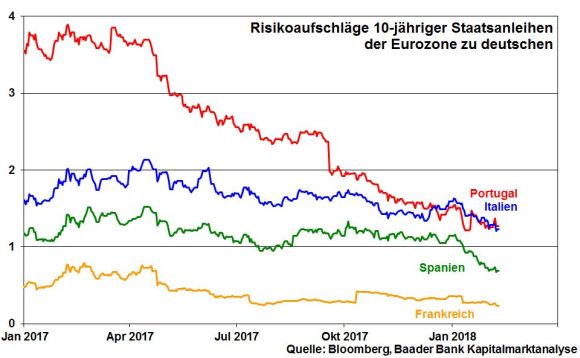

Wundert es da noch, dass die Renditeaufschläge portugiesischer, italienischer, spanischer und französischer Staatsanleihen gegenüber deutschen nachgeben? Deutschland ist dabei, seine klassischen Stabilitätshüllen fallen zu lassen.

Verschlechterte Standortbedingungen sorgen deutsche Unternehmen hinter vorgehaltener Hand jedoch wenig. Sie können sich weltweit die attraktivsten Standorte aussuchen. Und die US-Regierung macht ihnen nicht zuletzt über die Steuerreform ein wirtschaftlich attraktives Angebot, das man kaum ablehnen kann. Aufgrund ihrer Mobilität sind deutsche Unternehmen und auch ihre Aktienkurse ziemlich unabhängig von politischen Fehlentwicklungen im Inland. Leider verfügen deutsche Arbeitnehmerinnen und Arbeitnehmer nicht über diese geographische Flexibilität. Sie müssen das akzeptieren, was ihnen (wirtschafts-)politisch geboten wird.

Ebenso in puncto Altersvorsorge, die eine tickende Zeitbombe ist, lässt man die Dinge weiter schleifen. Kleinrentnern wird nicht geholfen. Angesichts der Erwartung grundsätzlich niedrig bleibender Zinsen, sind Anlagestrategien auch über Aktienengagements steuerlich zu fördern. Nicht jeder ist Berufspolitiker und kann sich über ordentliche Pensionsansprüche freuen.

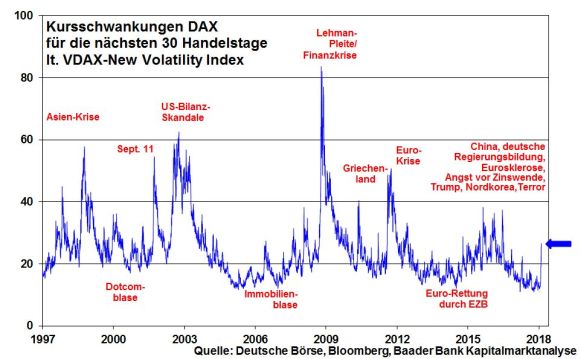

Auslöser für die von den US-Märkten ausgehenden Korrekturen sind die „Hysterie-Abteilungen“, die Terminmärkte. Deren Spekulanten schlugen in die bereits bestehende Kerbe von Überbewertung und Zinsangst. Die Gefahr von Kursverlusten führte wie ein Brandbeschleuniger zu immer größeren Kursverlusten, die auch von Algorithmen der Hedge Funds über automatisierte Verkaufssignale dynamisiert wurden.

Mit weiteren Beben ist jederzeit zu rechnen. Die Aktienmärkte sind auf der Suche nach einem neuen Gleichgewicht. Dieser Prozess wird einstweilen anhalten.

Zukünftig ist mit grundsätzlich höherer Volatilität zu rechnen. Das Wesen der Aktie als Risikopapier wird sich wieder verstärkt zeigen. Die Asymmetrie von einerseits unbegrenzten Kurschancen und einem an Sparbuch erinnernden Null-Risiko läuft aus.

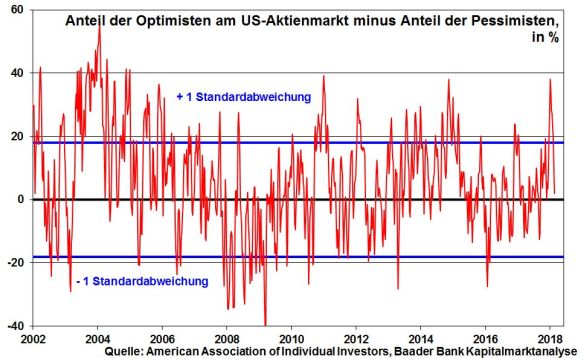

Immerhin hat sich die überschwängliche Stimmung am US-Aktienmarkt als Kontraindikator für fallende Kurse abgebaut. Der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten hat sich deutlich in neutrales Terrain zurückgebildet. Der Konsolidierungsdruck hat sich klar abgebaut.

Insbesondere macht das Renditeumfeld keine Kehrtwende um 180 Grad. Aus der Rentenhausse, die eine Aktienhausse herbeiführte, wird keine Rentenbaisse, die die Aktienstimmung nachhaltig kippt.

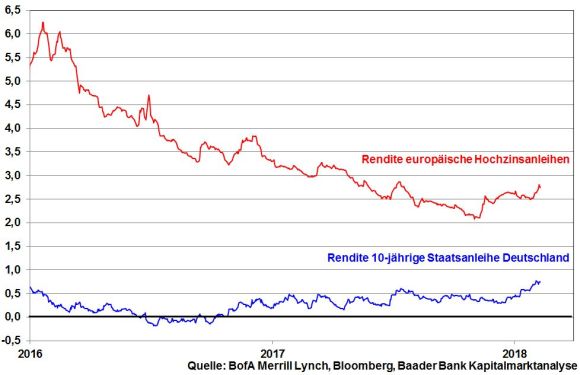

Diese Einschätzung wird auch von den besonders sensiblen Hochzinsanleihen bestätigt, die in Phasen anziehender Zinsangst mit besonders heftigeren Negativreaktionen auffallen. Diese Dramatik ist aktuell nicht zu beobachten.

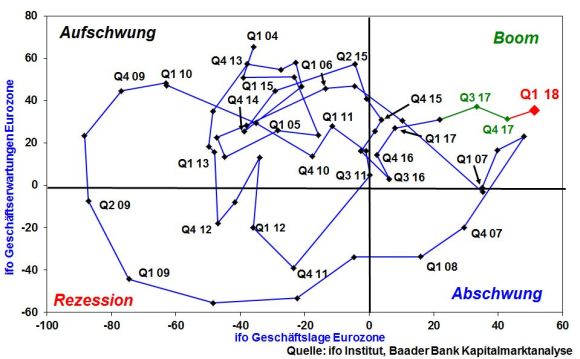

Vor allem aber bleibt das fundamentale Bild freundlich. So erreicht laut ifo Institut das Wirtschaftsklima in der Eurozone im I. Quartal 2018 den höchsten Stand seit Sommer 2000 und bewegt sich weiter in die konjunkturelle Zyklusphase „Boom“ hinein. Zuletzt hat auch der Euro wieder nachgegeben, was insbesondere die europäischen und deutschen Exporttitel stützt. Insgesamt ist damit auch das positive Gewinnszenario intakt.

Im Vergleich zu den US-amerikanischen Indices haben die im letzten Jahr weniger stark performenden DAX & Co. ohnehin weniger Fallhöhe.

Im Übrigen sollten Anleger die Volatilität nicht per se als Feind, sondern als Freund betrachten. Denn ihr kann man mit regelmäßigen Aktiensparplänen gut begegnen. Wenn Kurse zwischenzeitlich fallen, erhält man bei gleichbleibendem Anlagebetrag mehr Aktienanteile. Bei wieder steigenden Kursen macht sich das kaufmännische Motto „Im Einkauf liegt der Gewinn“ positiv bemerkbar.

Charttechnisch stößt der DAX auf dem Weg nach oben auf erste Widerstände bei 12.489 und 12.722 Punkten. Weitere Hürden liegen schließlich bei 12.951 und 13.063. Darüber liegen die nächsten Barrieren bei 13.152 und schließlich bei 13.206 Punkten. Kommt es zu weiteren Gewinnmitnahmen, liegt eine erste Unterstützung an der Marke bei 12.245. Wird diese unterschritten, ist mit Kursverlusten bis zur Unterstützung bei 12.067 Punkten zu rechnen.

In den USA setzen die Einzelhandelsumsätze im Januar ihren Verlangsamungstrend fort. Gleichzeitig signalisiert die moderate Abwärtsbewegung des Einkaufsmanagerindex für das Verarbeitende Gewerbe der Philadelphia Fed, dass die konjunkturellen Bäume auch in Amerika nicht in den Himmel wachsen. Das spiegelt sich ebenso am US-Immobilienmarkt in Form stagnierender Baubeginne und -genehmigungen wider. Damit wird sich auch die US-Inflation zu Jahresbeginn schwächer zeigen und übertriebenen Zinserhöhungsphantasien der Fed entgegenwirken.

In Japan verdeutlicht ein etwas schwächeres Wirtschaftswachstum im IV. Quartal 2017, dass die Bank of Japan sich noch lange keinen Rückzug aus ihrer ultralockeren Geldpolitik leisten kann.

In der Eurozone finden die soliden Vorabschätzungen der BIP-Zahlen für das IV. Quartal 2017 Bestätigung. Vor allem die deutsche Wirtschaft dürfte über den Berichtszeitraum einen robusten Wachstumsbeitrag geleistet haben.