Italien als drittgrößte Volkswirtschaft in der Eurozone ist Euro-systemrelevant. Sollte Italien also im Rahmen der Nationalwahlen am 4. März Euro-kritisch wählen, würde die politische Euro-Krise wiederauferstehen. Ein Euro-Austritt ist im Wahlkampf jedoch in den Hintergrund getreten. Der wirtschaftlich schmerzhafte Scheidungsprozess der Briten von der EU wirkt wohl abschreckend, zumal ein Austritt aus der Eurozone noch fatalere Auswirkungen hätte. La Grande Miseria per l‘Europa bleibt damit zwar aus. Doch Italiens Parteien geht es zukünftig um eine Veränderung der Eurozone von innen. Unter dem Vorwand einer verstärkten europäischen Integration soll Hand in Hand mit Frankreich die Umwandlung der Stabilitäts- in die Romanische Schuldenunion erfolgen. Was heißt das für die Finanzmärkte der Eurozone?

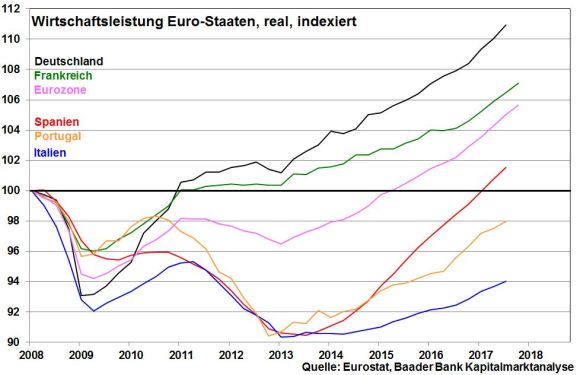

Die Arbeitslosigkeit vor allem bei Jugendlichen und die weit verbreitete Perspektivlosigkeit sind nach wie vor hoch. Selbst von der allgemeinen Konjunkturerholung in Europa profitiert Italien nur unterdurchschnittlich. Italien hat seine Wirtschaftsleistung von vor dem Platzen der Immobilienblase 2008 noch nicht annähernd aufgeholt. Dagegen zeigen Spanien und selbst Portugal markante Aufwärtsbewegungen. Hintergrund des italienischen Elends ist eine dramatische Wettbewerbsschwäche, gekoppelt mit einer hartnäckigen Verweigerung der Wirtschaftspolitik, die Trendwende einzuleiten. Mit für Wähler schmerzhaften Reformen soll die Wiederwahl bloß nicht gefährdet werden.

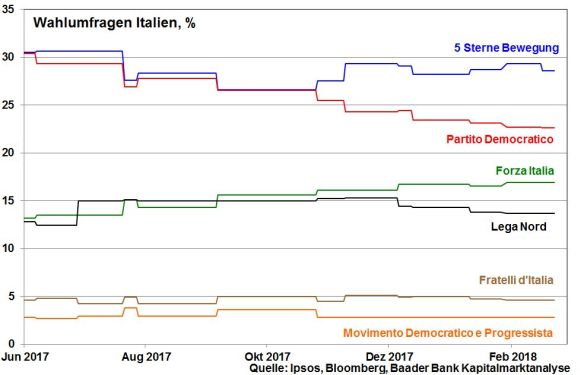

Der Stammwähleranteil in Italien ist auf einem Tiefpunkt angelangt. Absolute Mehrheiten sind für keine Partei mehr erreichbar. Und da das neue italienische Wahlrecht vor allem für Randparteien die Umgehung der Sperrklausel von drei Prozent durch die Bildung von Wahl-Bündnissen ermöglicht, könnte das neue italienische Parlament und schließlich auch die zu bildende Regierung kunterbunt werden.

Laut Umfragen hat zwar das Mitte-Rechts-Bündnis aus Silvio Berlusconis Forza Italia, der rechtspopulistischen Lega Nord, den nationalkonservativen Brüdern Italiens sowie der liberal-konservativen Partei „Wir und Italien“ Chancen auf eine Mehrheit im Abgeordnetenhaus und im Senat. Genauso möglich ist es aber auch, dass Berlusconi ein Bündnis mit Matteo Renzis Partito Democratico bzw. dessen Mitte-Links-Bündnis eingehen muss. Angesichts der politischen Gemengelage brechen die früheren politischen Freund-Feind-Dämme deutlich. Zum Zünglein an der Waage könnte die Fünf-Sterne-Bewegung werden, die ihre kategorische Fundamentalopposition gegenüber dem politischen Establishment aufgegeben hat. Stichfeste Wahlprognosen sind aufgrund der Sprunghaftigkeit von Italiens Wählern und Politikern grundsätzlich kaum zu treffen.

Unbewegliche, im Überkonsens verhaftete Viel-Parteien-Koalitionen lassen befürchten, dass die bisher schon in Beton gegossene Bürokratisierung und Reform-Ohnmacht Italien auch zukünftig erhalten bleibt.

Bemerkenswert ist die Einmütigkeit, mit der italienische Parteien höhere Einkommen fordern. So propagieren alle die Anhebung des Mindestlohns, der Mindestrente und des Bürgereinkommens oder Steuersenkungen auf einen Einheitssteuersatz von maximal 23 Prozent. Das soziale Schlaraffenland scheint in Italien eine neue Heimat gefunden zu haben. Leider hört man über die Bezahlbarkeit wenig bis nichts. Nach der Wahl wird man aber zugeben müssen, dass eine reform- und wettbewerbsschwache italienische Wirtschaft hierfür bei Weitem keine ausreichende Finanzierungsgrundlage bietet.

Also kommt das klassische finanzpolitische Allheilmittel wieder zur Anwendung: Staatsverschuldung! Diese ist allerdings nach aktueller Lesart nicht mit dem Euro-Stabilitätspakt vereinbar. Es müsste also eine Neuinterpretation her. Einen Verbündeten dafür findet man zwar ideologisch nicht in Berlin. Doch zunächst kann die neue deutsche GroKo nicht mehr jene Stabilitätsgegenwehr zeigen wie das frühere Schäuble-Deutschland.

Dafür hat Frankreich unter Präsident Macron an politischem Durchsetzungsvermögen gewonnen. Und mit Paris hat Rom einen wahren Freund gewonnen. Sie werden zum Duo. Unter der Verpackung „Mehr europäische Integration“ verbirgt die französische Regierung eine Schuldenunion, ein EU-Finanzausgleich und einen zur finanzpolitischen Allzweckwaffe aufgemotzten Europäischen Währungsfonds. Das ist Musik in den Ohren italienischer Politiker: Neue Schulden machen ohne nationale, dafür aber gemeinsame Haftung aller EU-Länder.

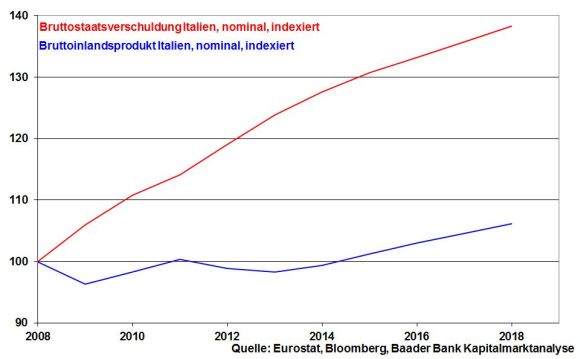

Leider hat die Sache einen Haken: Verschuldungsgetriebenes Wachstum ist nicht geeignet, mangelnde italienische Wettbewerbsfähigkeit zu ersetzen. Denn während die Staatsverschuldung Italiens von 2008 bis Ende 2018 um schätzungsweise ca. 40 Prozent zugelegt haben wird, bleibt der erzielte Konjunkturzuwachs mit sechs Prozent sehr enttäuschend. Man braucht also immer mehr Schulden-Einsatz, um Wirtschaftswirkung zu entfalten.

Diese offensichtlich auch von Teilen der neuen Berliner Regierung gut geheißene Europafreundlichkeit mit dem Aliasnamen Romanische Schuldenunion, wird nicht nur die Reformanreize in Italien, sondern auch in anderen hochverschuldeten Euro-Südstaaten weiter schmälern.

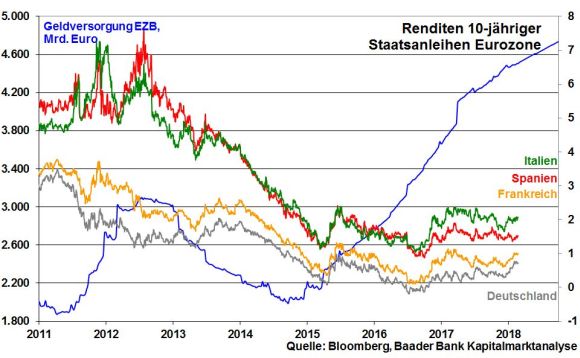

Dennoch wird es nach der Wahl in Italien abseits kurzfristiger Irritationen nicht zu einer nachhaltigen Stimmungseintrübung an den Finanzmärkten kommen. Um nachhaltige Renditesteigerungen an den Staatsanleihemärkten der Eurozone und somit einen Schuldenkollaps zu verhindern, bleibt der EZB - trotz vorsichtiger restriktiver Maßnahmen - nichts anderes übrig, grundsätzlich auch zukünftig die Rolle des „Stiefelknechts“ zu spielen. Liquiditätsverknappung wird da sehr schwierig. Man kann sich leicht ausrechnen, was eine auch nur einprozentige Erhöhung der italienischen Kreditzinsen für die Bedienbarkeit der italienischen Staatsverschuldung von 2,3 Billionen Euro bedeutet. Ein Ausbruch aus dem aktuellen Seitwärtstrend der Staatsanleiherenditen in der Eurozone ist nicht zu erwarten.

Wie bereits in der Vergangenheit lässt die EZB auch zukünftig ihre Stabilitätshüllen fallen und beeindruckt durch ihre pralle nackte Schönheit, um die politischen und finanzwirtschaftlichen Fliehkräfte in der Eurozone weiter in Schach zu halten. Profiteure sind die Aktienmärkte der Euro-Südzone. Ihre Underperformance zu deutschen Aktien ist nicht nur ausgelaufen, sondern im Trend ist eine Outperformance zu beobachten.

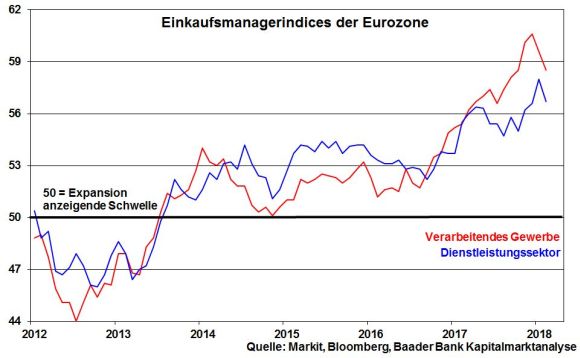

Sorgen die jüngsten Irritationen - steigende Zinsangst, wirtschaftsunfreundliche GroKo, starker Euro - nun auch für Ansteckungseffekte in der Realwirtschaft, sogar für eine nachhaltige Schädigung der Konjunkturstimmung? Das legt scheinbar der Rückgang der Einkaufsmanagerindices für das Verarbeitende Gewerbe und den Dienstleistungssektor in der Eurozone im Februar nahe, die ihren Aufwärtstrend verlassen haben.

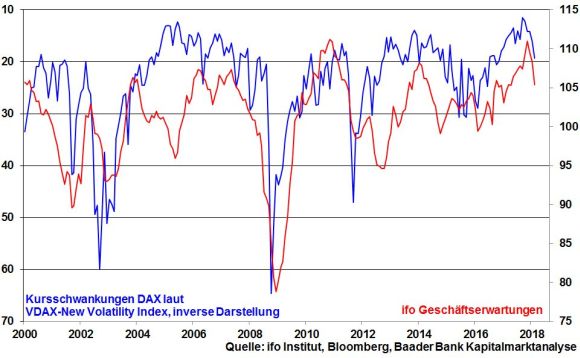

Auch das wirtschaftlich robuste Deutschland zeigt sich beeindruckt. Die ifo Geschäftserwartungen haben bereits zum dritten Mal in Folge nachgegeben und befinden sich damit im Abwärtstrend. Die gestiegene Schwankungsbreite an den Aktienmärkten aufgrund der zwischenzeitlichen fundamentalen Eintrübungen verpasst der Konjunktureuphorie einen Dämpfer.

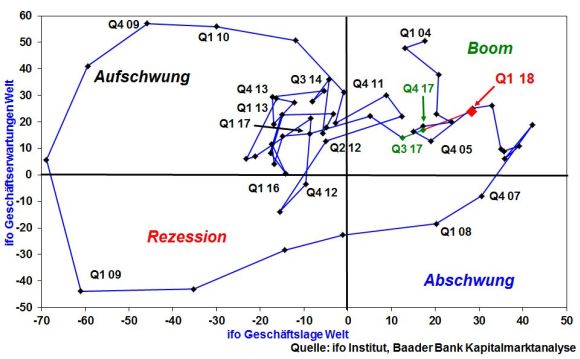

Doch selbst wenn die Konjunkturstimmung ihren Zenit vorläufig überschritten hat, ist ein Ende des Wirtschaftsaufschwungs nicht zu befürchten. Grundsätzliche Unterstützung für Konjunktur und Aktienmärkte kommt weiter von der robusten Weltweltwirtschaft, die sich laut ifo Institut stimmungsseitig im I. Quartal 2018 auf den höchsten Wert seit Herbst 2007 „sehr stark“ verbessert hat.

Für übertriebene geldpolitische Sorgen besteht auch kein Anlass. So zeigt sich die Fed laut Protokoll der vergangenen geldpolitischen Sitzung (sog. Fed Minutes) trotz verbesserter wirtschaftlicher Einschätzung konziliant bei der Inflationseinschätzung. Einige Fed-Mitglieder gehen sogar davon aus, dass die Inflation hinter den Projektionen der Fed zurückbleibt. Eine Überreaktion der Fed in puncto Zinserhöhungen als Bremsklotz für die Aktienmärkte ist nicht zu erwarten. Für Inflationsangst und Zinspanik besteht kein Anlass.

Charttechnisch stößt der DAX auf dem Weg nach oben auf erste Widerstände bei 12.489 und 12.722 Punkten. Weitere Hürden liegen schließlich bei 12.951 und 13.063. Darüber liegen die nächsten Barrieren bei 13.152 und schließlich bei 13.206 Punkten. Kommt es zu erneuten Gewinnmitnahmen, liegt eine erste Unterstützung an der Marke bei 12.336. Wird diese unterschritten, ist mit Kursverlusten bis zur Unterstützung bei 12.232 und 12.067 Punkten zu rechnen.

In China signalisieren die offiziellen Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe sowie das vom Finanznachrichtendienst Caixin veröffentlichte Industriestimmungsbarometer eine Fortsetzung der Konjunkturerholung. In Japan entkräften die auch im Februar niedrigen Inflationszahlen Spekulationen über eine Verringerung der beispiellosen Liquiditätszufuhr der Bank of Japan.

In den USA signalisiert der erneut schwächere ISM Index für das Verarbeitende Gewerbe gemeinsam mit rückläufigen Aufträgen langlebiger Güter einen schwachen Jahresstart der US-Industrie. Die Binnenkonjunktur zeigt sich gemäß Konsumentenausgaben und einem robusten Konsumentenvertrauen der University of Michigan dagegen stabil.

In der Eurozone weist das von der EU-Kommission ermittelte Wirtschaftsvertrauen zwar auf eine stabile Konjunktursituation hin. Trotzdem setzt die Inflation ihren moderaten Abwärtstrend im Februar fort. In Deutschland gleichen die Einzelhandelsumsätze ihre vormonatliche Schwäche aus und unterstreichen mit einem stabilen GfK Konsumklimaindex die robuste Binnenwirtschaft.