Aktuelle Krisen - Handelskonflikt, Schwellenländer-Krise, Italiens Schuldenprobleme - belasten die internationalen Aktienmärkte, jedoch asymmetrisch. Während die europäischen Aktienmärkte die Krisenknute besonders zu spüren bekommen, scheinen US-Aktien trotz einer vielfach irritierenden Politik des US-Präsidenten ein Hort der Stabilität zu sein. Wie erklärt sich die Besserstellung der US-Aktien und hat sie Bestand?

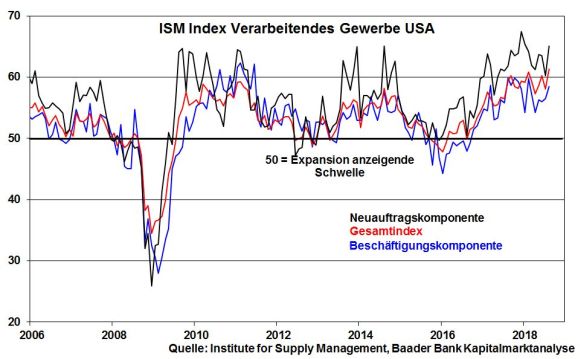

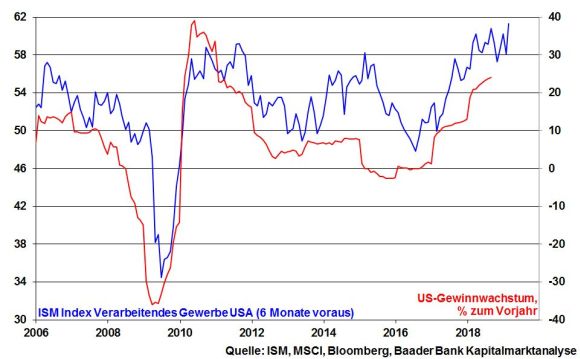

Dank der Standortverbesserungen, konkret Steuersenkungen, Infrastrukturmaßnahmen, Digitalisierungsvorsprüngen und Deregulierungen im Finanzsektor, zeigt sich die US-Wirtschaft stark. Neuester Beweis hierfür ist der Anstieg des ISM Index für das Verarbeitende Gewerbe im August auf den höchsten Stand seit Mai 2004. Bemerkenswert ist auch die Neuauftragseinschätzung, die ihren Abwärtstrend seit Jahresbeginn mit einer markanten Aufhellung beendet hat.

Da einer Aufhellung der Industriestimmung mit einer Verzögerung von sechs Monaten typischerweise auch verbesserte Unternehmensgewinne folgen, ist ein Ende des deutlich aufwärtsgerichteten Ertragstrends von Corporate America noch nicht in Sicht.

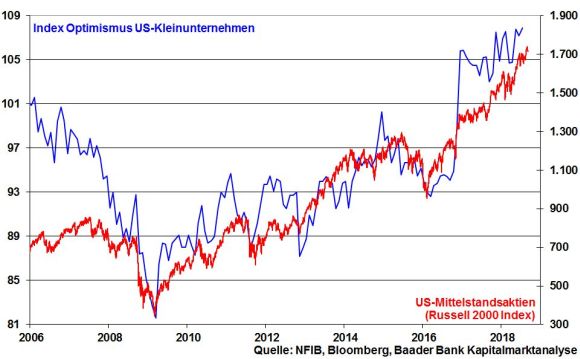

Insbesondere die US-Unternehmen der zweiten Reihe strotzen vor Optimismus. Ein vielbeachteter Optimismusindex für Kleinunternehmen befindet sich auf dem höchsten Stand seit 1983. Diese national ausgerichteten Mittelstandsunternehmen profitieren von den amerikanischen Infrastrukturverbesserungen in besonderem Maß. Und wer seine Umsätze in Ohio oder Oregon erwirtschaftet, dem spielt sogar das protektionistische Umfeld in die Karten. Wenig verwunderlich notiert der Russell 2000 Index als maßgeblicher Aktienindex für Kleinunternehmen auf Rekordniveau.

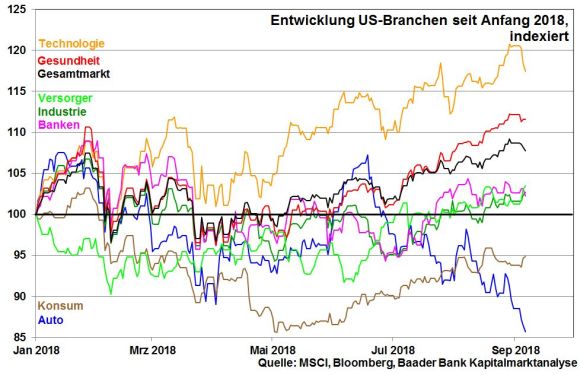

Das Gros der Aushängeschilder im Technologiebereich ist in den USA zuhause. Diese Titel sind vergleichsweise hoch bewertet. Apple und Amazon haben einzeln fast so viel Marktkapitalisierung wie der gesamte DAX. Doch haben die heutigen High Tech-Werte mit der Dotcom-Blase oder dem Neuen Markt nichts mehr gemein. Wo früher viel heiße Luft vorhanden war, findet sich heute viel Substanz durch renditestarke Geschäftsmodelle. Sicherlich wachsen selbst im Technologiesektor die Bäume nicht in den Himmel und sind zwischenzeitliche Gewinnmitnahmen einzukalkulieren. Ihre relative Stärke dürfte aber angesichts des Megathemas Digitalisierung, das den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen braucht, gerade in Amerika anhalten.

Die Tech-Riesen im Bereich Cloud Computing profitieren von ihrer Marktführerschaft. Social Media-Anbieter stehen dagegen unter Druck, ihr Werbegeschäft auszubauen und effizienter zu gestalten. Hier bleibt eine verstärkte digitale Vernetzung und breite Anwendung im Industriebereich eine Bringschuld für den nachhaltigen Erfolg von Facebook, Apple und Alphabet.

Während Technologie auf Branchenebene grundsätzlich glänzt, ist der Autosektor mit steigendem Kostendruck aufgrund zollbedingt gestiegener Vorprodukte vor allem aus China konfrontiert.

In den USA werden die Weichen Richtung wirtschaftlicher Perspektive gestellt. Durch die Unternehmenssteuersenkungen hat sich Amerika von einem Hochsteuer- zu einem Niedrigsteuerland entwickelt. Das überzeugt auch viele deutsche Unternehmen, mittlerweile lieber in Amerika als in Europa bzw. Deutschland zu investieren. Fatalerweise werden ebenso zukunftsweisende Innovations- und Forschungsaktivitäten dort und nicht im Heimatland vorgenommen. Diese fundamentale Kraft Amerikas schlägt sich erkennbar in einer seit Jahresbeginn zu beobachtenden Outperformance des Dow Jones zum DAX-Kursindex (zur besseren Vergleichbarkeit) nieder.

Interessanterweise entwickelt sich der Technologieindex Nasdaq Composite trotz seiner diesjährigen Hausse nur unwesentlich besser als der TecDAX-Kursindex. Allerdings ist Amerikas High Tech-Sektor um ein Vielfaches größer als der deutsche. Das sollte Ansporn für die Berliner Politik sein, die Gründerszene in Deutschland dramatisch mehr zu fördern als bislang. Neben Themen wie Gendergerechtigkeit und Datenschutz geht es auch um wirtschaftliche Zukunft, um eine neue wirtschaftliche Aufbruchsstimmung wie zur Gründerzeit und beim deutschen Wiederaufbau. Stillstand ist in unserer globalen Welt Rückgang. Diese Aufgabe können Sendungen wie „Die Höhle der Löwen“ nicht übernehmen. Insgesamt ist von einer fortgesetzten Outperformance Amerikas auszugehen.

Im transatlantischen Vergleich kommen für deutsche Aktien zusätzliche Handicaps hinzu. Exportwerte sind von einem Handelskonflikt naturgemäß stärker betroffen. Und die Schuldenkrise in Italien ist ohnehin ein Konfliktthema für Europa. Die EZB steht unter der Knute der italienischen Finanzpolitik, die mit dem Pfund „Kippt Italien, kippt Europa“ wuchert. Sie verhält sich wie ein Räuber, der sich in der Bank die Pistole an die Schläfe hält und droht, Geld her oder ich schieße.

Aber auch hausgemachte Probleme wie der Dieselskandal oder die Energiewende belasten Auto- und Energiewerte. Nicht zuletzt kommt die Katerstimmung bei Bayer wegen der durch die Übernahme von Monsanto drohenden Klagewelle hinzu.

Und während Banken hierzulande massiv an die Kandare gelegt werden, was ihnen Kraft für alternative Geschäftsstrategien raubt, wird die US-Bankenkonkurrenz über Wieder-Deregulierung und ein politisches Verständnis gestärkt, dass zu einem starken Standort auch ertragsstarke Banken gehören. Sicherlich ist eine erneute Deregulierung anlässlich des 10-Jahresgedächtnisses der Lehman-Pleite mit viel Skepsis zu betrachten. Fehlallokationen sind mittlerweile wieder gang und gäbe. Doch führt eine vielfach aus ideologischen und populistischen Gründen Maß und Mitte verlierende Überregulierung von deutschen Banken dazu, dass die Finanzplätze der Welt immer mehr von Wall Street-Banken mit ihren Innovationen und Trends gesteuert werden und wir unseren Einfluss verlieren.

Tatsächlich haben US-Banken seit Mai vergangenen Jahres ihre Outperformance gegenüber Banken der Eurozone wieder ausgebaut.

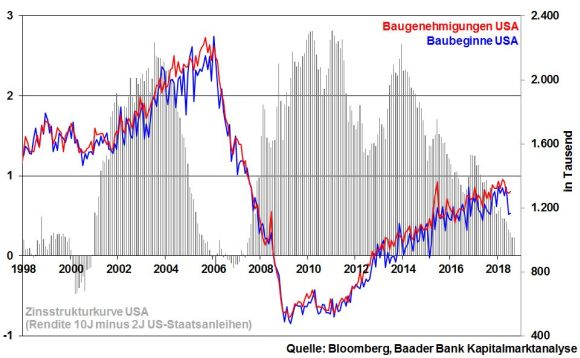

Amerika verdankt seinen Wirtschaftsaufschwung nicht zuletzt einer freizügigen, sich heftig verschuldenden Finanzpolitik. Auch hierdurch zeigt die US-Wirtschaft Überhitzungsanzeichen. Je mehr diese anhalten, umso schädlicher wirkt sich eine restriktive Geldpolitik der US-Notenbank aus. Eine kreditunfreundliche Zinsstrukturkurve hat bereits schwächere Baugenehmigungen, vor allem aber -beginne nach sich gezogen.

Angesichts einer amerikanischen Privatverschuldung, die die Höhen von vor der Immobilienkrise längst hinter sich gelassen hat, wird die Fed aber ihre früher üppigen Zinserhöhungszyklen nicht wiederholen können und von übertriebenem Liquiditätsabzug Abstand nehmen, um Lehman reloaded zu verhindern. Damit will sie auch kein Öl in die aktuell bereits schwelende Krise einzelner Schwellenländer gießen, was schnell zu einem Flächenbrand führen könnte. Diese würden schließlich auch die Industrienationen anstecken. Nicht zuletzt würden die Aktienmärkte weltweit einbrechen. Insbesondere bei High Tech-Werten käme es zum Ausverkauf. Dieser wiederum würde über Risikoscheu bei Privaten und Unternehmen zu einer vielleicht gravierenderen Weltrezession als vor 10 Jahren führen. Wer dann erneut retten müsste, liegt auf der Hand. Eine alte römische Weisheit gilt auch für die Geldpolitik: Wehret den Anfängen. Die Rückkehr zu geldpolitischer Stabilität ist verbaut, denn die Fallhöhe ist größer als 2008.

Kritik an der Amtsführung von Präsident Trump ist völlig berechtigt. Vielfach agiert er wie besessen und ist völlig kritikunfähig selbst wenn rationale Argumente vorliegen.

Aktuell sorgt ein Bericht eines anonymen hochrangigen US-Regierungsmitarbeiters in der New York Times für Aufsehen, wonach engste Mitarbeiter im Weißen Haus versuchen, sich vermeintlich negativ auswirkende Pläne und Absichten des US-Präsidenten zu untergraben. Ohne jede Bestätigung soll im Umfeld des Präsidenten bereits über Möglichkeiten der Amtsenthebung nachgedacht werden. Solche Cäsar-Brutus-ähnlichen Vorgänge schmälern Vertrauen, was bei weiterer Eskalation auch die US-Finanzmärkte und den Status Amerika als Finanz-Supermacht sowie den Dollar als Weltleitwährung angreifbar macht. China steht bereit.

Es ist der republikanischen Regierungspartei viel Überzeugungskraft zu wünschen, den US-Präsidenten auf den Pfad einer diplomatischeren Tugend zurückzubringen. Dies ist allerdings eine sehr große Herausforderung.

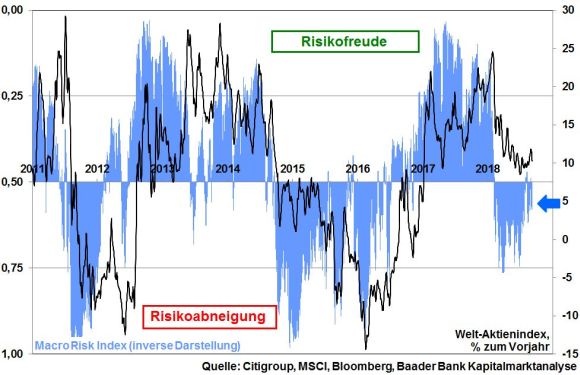

Beim von der Citigroup veröffentlichten Macro Risk Index - er misst die Risikostimmung an den Finanzmärkten - deuten Indexwerte von größer als 0,5 auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin. Der aktuelle Indexwert von rund 0,6 und das gleichzeitig hartnäckige Verharren im Bereich „Risikoabneigung“ legen zunächst weitere Zurückhaltung an den Aktienmärkten nahe.

Auf Sentimentebene haben die institutionellen Anleger in den USA ihre Aktieninvestitionsquote deutlich erhöht, was als Kontraindikator für eine zwischenzeitliche Konsolidierung spricht. Am deutschen Aktienmarkt herrscht hingegen nach wie vor verhaltene Stimmung. Damit ist ein heftiger Ausverkauf unwahrscheinlich.

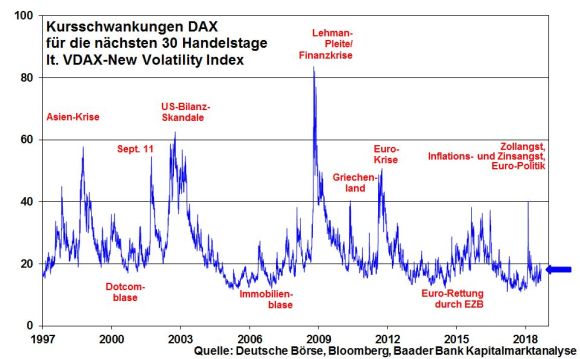

Auch wenn die Kursschwankungen im DAX zuletzt etwas zugenommen haben, deutet insgesamt dennoch wenig auf große Verunsicherung hin.

Auf dem Weg nach oben liegen beim DAX die ersten Widerstände bei 12.067 und 12.125 Punkten. Werden diese erfolgreich überschritten, folgt die nächste Barriere bei 12.450, bevor der Index Kurs auf die Marken bei 12.737 und darüber bei 12.951 nimmt. Kommt es zu Kursverlusten, ist mit Rücksetzern bis zu der Unterstützung bei 11.800 zu rechnen. Die nächste massive Haltelinie folgt dann erst bei 11.104 Punkten.

In China setzen Im- und Exporte, Einzelhandelsumsätze und Industrieproduktion ihre volatilen Seitwärtstrends fort.

Der Konjunkturbericht der US-Notenbank (Beige Book) unterstreicht die grundsätzlich robuste Wirtschaftslage. Dies bestätigen ebenso die Einzelhandelsumsätze sowie das von der University of Michigan veröffentlichte Konsumentenvertrauen. Die Inflation verharrt knapp über dem Zielwert der Fed.

In der Eurozone zeigen sich die Sentix Konjunkturerwartungen für die nächsten sechs Monate verhalten optimistisch. Auf ihrer Sitzung dürfte die EZB zwar das Ende ihrer Anleiheaufkäufe ausrufen, aber zur Finanzmarktberuhigung jede Zinserhöhungsangst dämpfen. In Deutschland deuten die ZEW Konjunkturerwartungen auf ein allmähliches Ende der Konjunkturdelle hin.