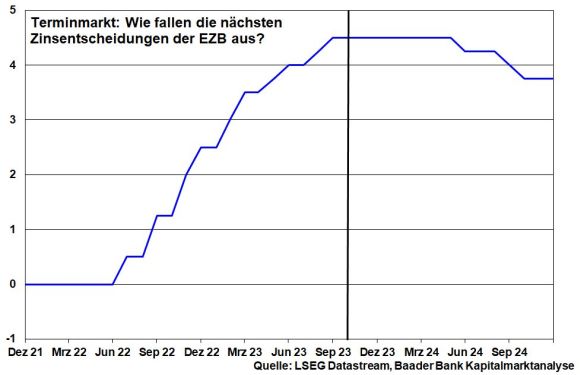

Die EZB ist der Meinung, genug in puncto Inflationsbekämpfung getan zu haben. Daher lässt sie die Leitzinsen erstmals seit Beginn ihrer Inflationsbekämpfungsoffensive unverändert. Und es wird auch nichts mehr kommen. Mit Blick auf geopolitische Risiken, allmählich nachgebende Inflationsraten und dunkle Konjunkturwolken werden sich die Finanzmärkte am Jahresende sogar immer mehr auf Zinssenkungsphantasie einstellen. Damit kommen Festgeldzinsen mehr und mehr auf dem Gipfel an.

Die EZB bleibt bei ihrer Einschätzung, dass die Leitzinsen ein Niveau erreicht haben, das, wenn es lange genug aufrechterhalten wird, einen erheblichen Beitrag zu einer zeitnahen Rückkehr der Inflation zu dem Zielwert 2,0 leisten wird.

Dabei lässt sie sich auch nicht von den zuletzt durch den Nahost-Konflikt angeheizten Ölpreisen irritieren. Selbst wenn Öl auf dem aktuell erhöhten Niveau verharrt und die Energiepreise somit ab Dezember im Vorjahresvergleich wieder zur Inflation beitragen - statt wie bislang zu desinflationieren - geht sie offenbar nicht von einem so großen Preiseffekt aus, der geldpolitisch behandelt werden müsste.

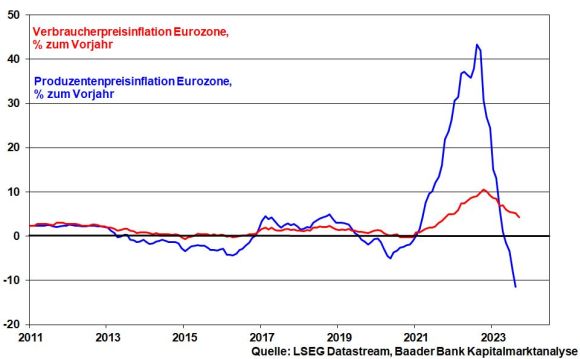

Ohnehin, den Höhepunkt der Zinsbremse erwartet die EZB erst Anfang 2024. Ohnehin deutet die massive Deflation bei Produzentenpreisen zukünftig auf noch weiter abebbende Verbraucherpreise hin, die zum Jahresende Richtung drei Prozent laufen. Auch hat sich der Abwärtstrend bei der Kerninflation zuletzt beschleunigt und leitet damit Wasser auf die Mühlen einer zinserhöhungsmüden EZB. Dass die EZB dennoch die Inflationsgefahren betont, ist ihrer Glaubwürdigkeit geschuldet, da sie ja primär der Preisstabilität verpflichtet ist.

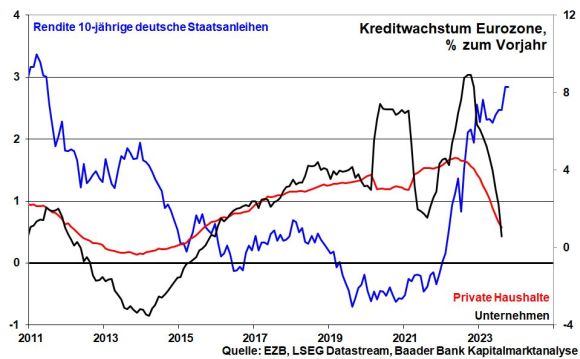

Die zinspolitische Transmission zeigt sich bereits in einem spürbar abgeschwächten Kreditwachstum der Eurozone. Auch eine weitere Verschärfung der Kreditstandards, die europäische Banken laut einer Umfrage der EZB - dem sog. Bank Lending Survey - erwarten, wird die zukünftige Inflation bremsen. Und erschwerend kommen steigende US-Staatsanleiherenditen hinzu, die aufgrund ihrer Leitfunktion auch die Finanzierungskosten in Europa steigen lassen.

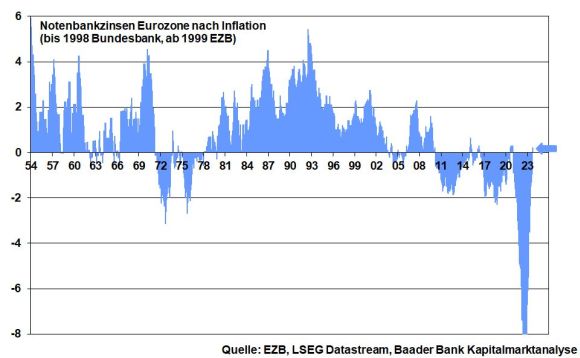

Nicht zuletzt, bei weiteren Inflationsrückgängen würde der bislang bereits leicht positive reale Notenbankzins noch weiter ansteigen. Das angenehme Weginflationieren von Zinsproblemen ist dann endgültig vorbei.

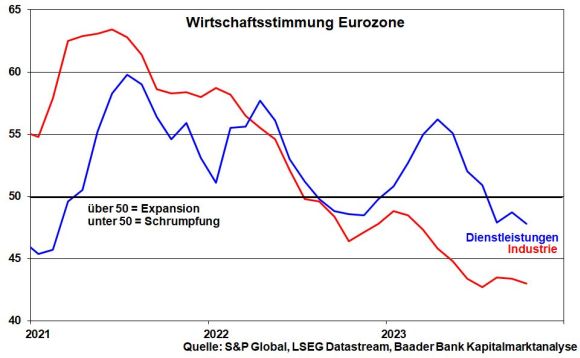

Eine Trendumkehr des seit 16 Monaten anhaltenden Schrumpfungskurses der europäischen Industrie ist nicht erkennbar. Auch Dienstleister können sich den rezessiven Tendenzen nicht entziehen und erleiden die stärksten Geschäftseinbußen seit Anfang 2021. Eine Winter-Rezession in der Eurozone lässt sich nicht mehr vermeiden.

Vor diesem Hintergrund wird die EZB keine Zinserhöhungen mehr vornehmen. Die Finanzmärkte rechnen damit, dass sie zunächst bis Sommer des nächsten Jahres eine Zinspause einlegen und dann die erste von insgesamt drei Zinssenkungsschritten 2024 durchführt.

Als „Ausgleich“ für nicht mehr geplante Zinserhöhungen mehren sich Spekulationen über eine Beschleunigung des monatlichen Liquiditätsentzugs. Theoretisch geht es dabei um die vorzeitige Beendigung der bis Ende 2024 laufenden Wiederanlage aus ihrem pandemischen Aufkaufprogramm (PEPP). Praktisch zeigt die EZB jedoch keine Eile.

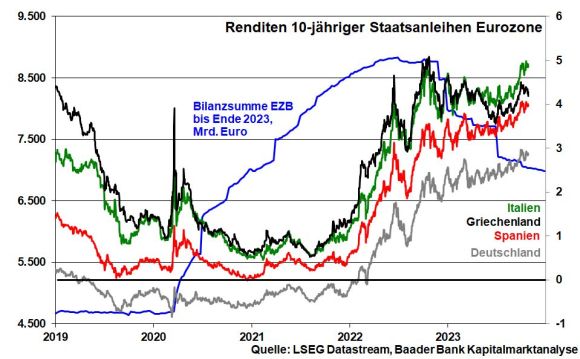

Denn sie fürchtet, dass steigende Staatsanleiherenditen den hoch verschuldeten Euro-Staaten schwer zusetzen könnten. So rückt Italien wegen der für 2024 angehobenen Neuverschuldung bereits wieder in den Fokus. Im Übrigen, wie kann man die umfangreichen Infrastrukturmaßnahmen Europas finanzieren, wenn nicht mit Schulden? Als Rechtfertigung muss Amerika herhalten, das seine Wirtschaft ja auch auf Pump saniert. Wir wollen doch nicht zu wirtschaftlichen Schmuddelkindern werden. Nicht zuletzt, da auch Deutschland mittlerweile zum großen Schuldensünder geworden ist, kann es bei anderen Euro-Staaten nicht mehr wie früher üblich strikte Finanzstabilität anmahnen. Da helfen auch die smarten Beschönigungen wie „Sondervermögen“ nicht. Wer selbst im Glashaus sitzt, sollte nicht mit Steinen werfen.

Und so werden die einst strikten Stabilitätskriterien antiautoritär gebogen. Es wird die große Mehrheit der europäischen Politiker nicht weiter stören. Sie freuen sich, wenn sie zum Wohle ihrer wählenden Bevölkerung und damit zu ihrem eigenen viel Geld ausgeben dürfen.

In diesem Zusammenhang verfügt die EZB über ein „Transmission Protection Instrument“ (TPI), eine Art „SEK“, das sie bei potenziellen Zinsschocks ohne Zögern einsetzen wird. Euro-Süd-Länder können darauf vertrauen, dass die EZB Schulden-, Finanz- und Euro-Krisen verhindert. Die Finanzmärkte werden diese kümmernde Geldpolitik frühzeitig einpreisen.

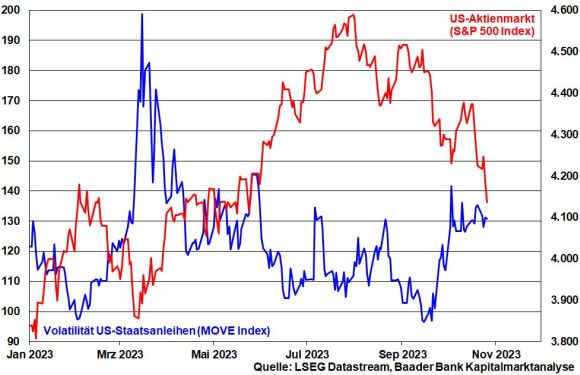

An den Aktienbörsen sorgt zunächst die schwierig einzuschätzende Lage im Nahen Osten für Verunsicherung. Was kommt noch auf uns zu? Und noch halten sich die Irritationen an den US-Zinsmärkten. Immerhin, dass ein großer Hedgefonds zuletzt das Ende seiner umfangreichen Spekulationen auf steigende US-Anleiherenditen ankündigte, signalisiert, dass die seit rund drei Jahren andauernde Renten-Baisse bald dreht. Sowieso hat das überschuldete Amerika schon aus Gründen der geopolitischen Selbstbehauptung kein Interesse an einem Zins-Kollaps.

Zwar würde ein theoretischer Flächenbrand den Ölpreis und damit die Inflation befeuern. Abseits von ein paar Kriegstreibern ziehen aber praktisch die meisten direkt und indirekt beteiligten Länder keinen Nutzen aus einer Eskalation, schon gar keinen wirtschaftlichen. Warum sollte man sie dann heraufbeschwören?

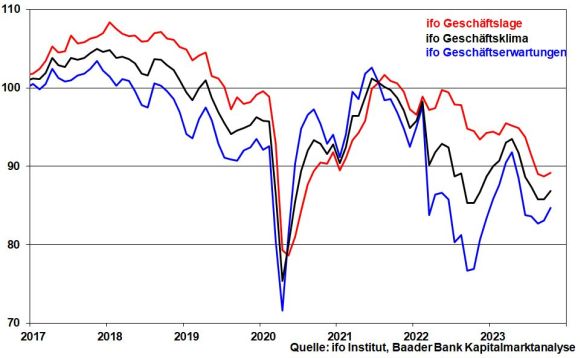

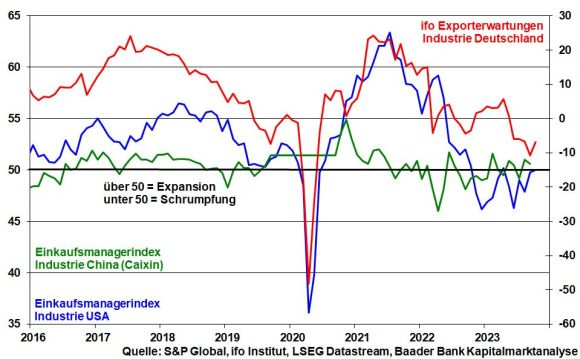

Fundamental positiv für Industriewerte fallen die letzten ifo Geschäftsdaten weniger pessimistisch aus. Besonders erfreulich ist die erneute Aufhellung der Geschäftserwartungen.

Mit einer dynamischeren weltweiten Konjunkturentwicklung ist jedoch erst im nächsten Jahr zu rechnen. Dann wird sich das soft landing der US-Wirtschaft immer mehr materialisieren, während die Konjunktur in China dank fiskal- und geldpolitischer Maßnahmen allmählich wieder Puls bekommt.

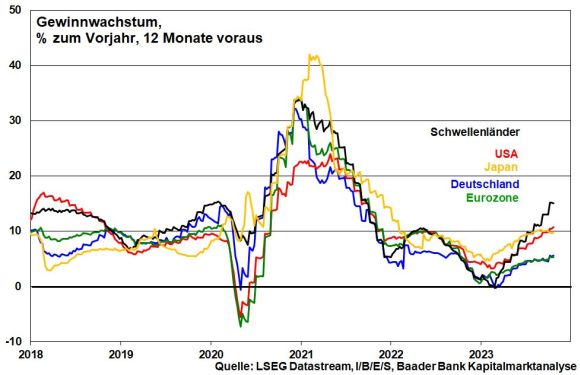

Positive Vorzeichen liefert die Berichtssaison für das abgelaufene III. Quartal 2023. Unter dem Strich können die großen US-Banken die sprunghaft gestiegene Kreditausfallvorsorge mit deutlich gestiegenen Erträgen aus dem Zins- und robusten Kreditgeschäft überkompensieren. Ihre Konjunkturprognosen für die USA fallen übrigens stabil aus. Bei Tech-Unternehmen trennt sich insbesondere im Hinblick auf das Geschäft mit künstlicher Intelligenz und Cloud-Computing aktuell das Feld in Vorreiter und Nachzügler. Die positiven Gewinnperspektiven bleiben jedoch insgesamt.

Erfreulich entwickeln sich ebenso die Gewinnaussichten für die internationalen Aktienmärkte.

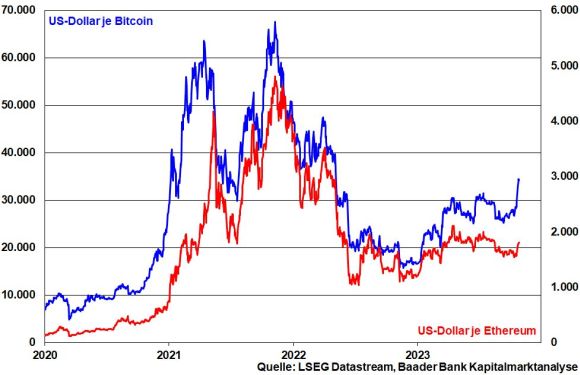

Sich verdichtende Hinweise auf die bevorstehende Zulassung eines Bitcoin-ETFs sorgen für Tauwetter im „Krypto-Winter“. Offensichtlich halten Kryptos die zunehmende Regulierung aus, was auch zu ihrer Professionalisierung als Anlageklasse beitrüge. Und so erwarten Bitcoin-Investoren ordentliche Mittelzuflüsse großer Kapitalsammelstellen, die für Krypto-Engagements das Go von den US-Behörden benötigen. Aufgrund der schwierigen Zukunftseinschätzung sind Kryptos jedoch eher als spekulative Investments zu betrachten.

Aus Sentimentsicht fahren Anleger zunächst weiter auf Sicht. Laut American Association of Individual Investors deutet der zunehmende Überhang der Pessimisten am US-Aktienmarkt als Kontraindikator auf eine allmähliche Bodenbildung an den US-Börsen hin.

Wenn sich die Börsen nach unten ausgetobt und die zittrigen Hände Material abgegeben haben, entspannt sich die Marktstruktur wieder. Da sich US-Fondsanleger zuletzt defensiver positionierten, wartet viel Geld an der Seitenlinie. Sobald sich erste Anzeichen einer belastbaren Bodenbildung zeigen, wird es zu einer Aktienbefestigung kommen. Anleger sollten Kursrücksetzer frühzeitig für eine Aufstockung vor allem fundamental aussichtsreicher, zyklischer Titeln nutzen, die ohnehin günstig bewertet sind.

Charttechnisch liegen Widerstände bei 14.816, in der Zone zwischen 14.920 und 14.935 sowie bei 14.990 Punkten. Im Falle erneuter Rückschläge liegen die nächsten Unterstützungen im DAX bei 14.730, 14.710 und 14.665. Darunter sichern Haltelinien bei 14.650, 14.630, 14.625 und 14.470 Punkten.