Die akuten Aktien-Krisen sind bekannt. Und sie sind auch noch nicht nachhaltig abgeschüttelt. Dennoch sollte zur Abwechslung auch einmal auf die Lichtblicke geschaut werden. So lockert das weltwirtschaftlich relevante China allmählich seine harte Null-Covid-Politik. Und zur Freude der Börsen öffnet die US-Notenbank ganz langsam ein Hintertürchen für eine weniger herzhafte Zinserhöhungspolitik ab Herbst. Und selbst die plötzlich restriktiv werdende EZB will trotz hoher Inflation nicht überreizen.

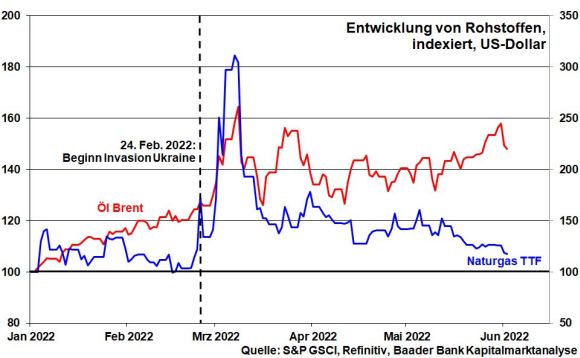

Das Sanktionskarussell dreht sich weiter. So verhängt die EU mit sechsmonatiger Vorlaufzeit ein Embargo light auf russische Ölimporte mit anschließendem SWIFT-Ausschluss der größten russischen Geschäftsbank Sberbank. Betroffen sind Öllieferungen ausschließlich über den Seeweg, während jene über die Druschba-Pipeline ausgenommen sind, damit Ungarn, Tschechien und die Slowakei weiter Versorgungssicherheit haben. Auch Polen und Deutschland sind an diese Pipeline angeschlossen. Stellen sie wie angekündigt diese Importe bis zum Jahresende auch ein, würde die EU ihre Ölimporte aus Russland um 90 Prozent reduzieren. Ersatz kommt aus Westafrika und auch die Öllieferungen aus Nordafrika nach Europa haben seit März um 30 Prozent zugelegt. Zudem hat sich Saudi-Arabien zu einer Steigerung seiner Förderungsmengen bereiterklärt, falls es zu sanktionsbedingten Versorgungsengpässen kommen sollte. Das würde heftigen Preisaufschlägen an den Ölmärkten einen Riegel vorschieben.

Auch eine Gas-Krise ist für Europa alles andere als vom Tisch. Dieses Damoklesschwert schwebt vor allem über der mittelständischen deutschen Wirtschaft, die im Vergleich zu großen Konzernen weltweit keine Risikodiversifizierung betreiben kann.

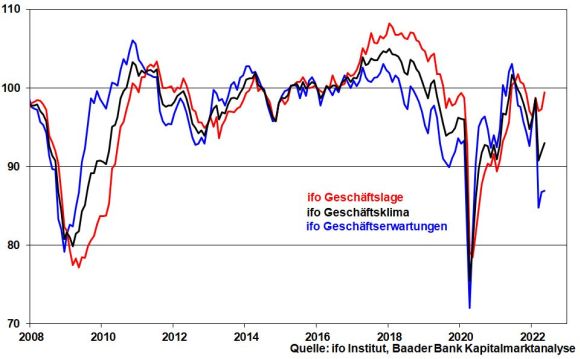

Insgesamt hat sich das ifo Geschäftsklima nach dem drastischen Einbruch im März immerhin zaghaft stabilisiert. So stehen eine stabile aktuelle Lage aufgrund voller Auftragsbücher - s. Siemens mit seinem zuletzt größten Auftrag der Firmengeschichte - und Positiveffekte der Wiedereröffnungen nach den Lockdowns skeptischen Erwartungen wegen einer potenziellen Energiekrise und anhaltenden Lieferproblemen von Vorprodukten gegenüber.

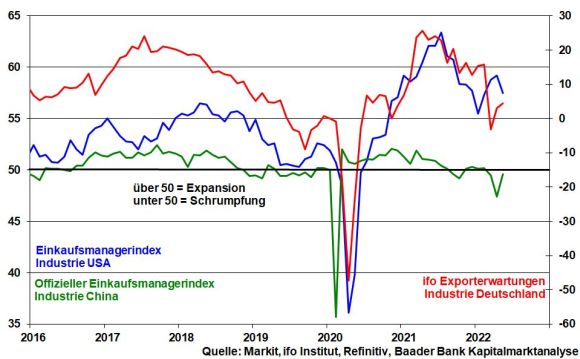

Immerhin haben sich ebenso die ifo Exporterwartungen vor allem im Maschinenbau und bei Herstellern elektrischer Ausrüstung gefangen. Einer nachgebenden Stimmung in der US-Industrie wurde dabei durch erste Lichtblicke in China entgegengewirkt. So zeigt Chinas Industrie nach dem Lockdown-Ende in der Wirtschaftsmetropole Schanghai wieder Lebenszeichen. Um tiefere Schäden der noch nicht beendeten Null-Covid-Strategie entgegenzuwirken, greift die KP Unternehmen und Konsumenten durch staatliche Infrastrukturinvestitionen - u.a. Luftfahrtindustrie, Schienennetz - sowie Steuer- und Krediterleichterungen unter die Arme.

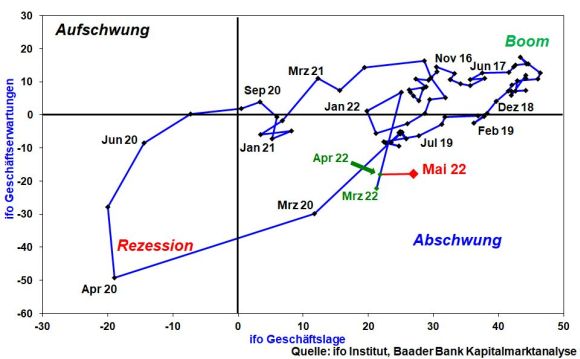

Setzt man ifo Geschäftslage und -erwartungen zueinander in Beziehung, verharrt die deutsche Wirtschaft im II. Quartal im Abschwung. Doch bricht die deutsche Wirtschaft nicht so ein wie während der Corona-Krise 2020.

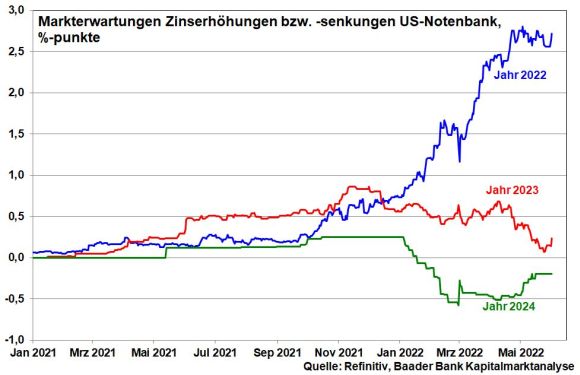

Angesichts möglicher Konjunkturrisiken - s. Konjunkturbericht „Beige Book“ der US-Notenbank - hegt die Fed vorsichtige Gedanken an eine Zinserhöhungspause. Überhaupt gibt es Hoffnung, dass der Inflationsdruck in den USA langsam nachlässt.

Laut Fed-Direktor Bostic - der eigentlich dem Lager der Falken zuzuordnen ist - könnte die Fed nach zwei weiteren Zinserhöhungen im Juni und Juli von jeweils 0,5 Prozent im September eine Unterbrechung einlegen, die konjunkturelle Situation neu bewerten und anschließende Zinserhöhungen nach Datenlage vornehmen. Bei allem verbalen Zinserhöhungsrausch darf die Fed der kreditdrogenabhängigen US-Wirtschaft nicht zu viel zumuten. Ein Abrutschen in die Rezession wird sie tunlichst vermeiden.

Würde sich im weiteren Jahresverlauf tatsächlich eine Inflationsberuhigung einstellen, ist im November bzw. Dezember mit Schritten von nur noch 0,25 Prozent zu rechnen. Damit hätte die Fed zum Jahresende ihren „neutralen“ Notenbankzins von ca. 2,4 erreicht, der das Wachstum weder anregt noch bremst. Für 2023 rechnen die Finanzmärkte dann nur noch mit maximal einer weiteren Zinserhöhung, die die Fed aber 2024 wieder zurücknehmen muss.

Auch die EZB lässt angesichts der rasant ansteigenden Inflation - 8,1 nach zuletzt 7,4 Prozent - immer mehr falkenhafte Töne erklingen. Notenbank-Chefin Lagarde konkretisierte zuletzt die Zinswende und signalisiert die Beendigung der Netto-Anleihenkäufe auf der Sitzung am 9. Juni. Zudem rechnet sie mit einem Ende negativer EZB-Zinsen im September nach Anhebungen der Leitzinsen im Juli und September. Ein Einlagenzins von Null würde sich für die Banken wie eine Zinssenkung auswirken.

Mit diesen Maßnahmen will die EZB dem zuletzt sehr schwachen Euro auf die Sprünge helfen, um dem Preisdruck über eine „importierte Inflation“ entgegenzuwirken. Auch die Terminmärkte spekulieren auf eine allmähliche Befestigung des Euro zum US-Dollar.

Grundsätzlich wird die Zinswende der EZB jedoch nur ein „Zinswend-chen“ sein. Auf ihre Zwischentöne kommt es an. Denn wegen gestiegener Risikoaufschläge 10-jähriger Staatsanleihen aus der Euro-Südzone zu deutschen arbeitet die EZB hinter den Kulissen bereits an einem "Anti-Fragmentierungsprogramm". Um auch nur geringste Symptome einer erneuten Euro-Krise im Keim zu ersticken, wird es bei Staatsanleihen von Italien & Co. auch zukünftig keine bonitätsgerechten und damit keine deutlich höheren Renditestände geben. Im Übrigen holt die EZB die Inflation weder seitens ihrer Leitzinsen noch der Anleiherenditen ein. Die bonitätsgerechte Marktwirtschaft an den europäischen Rentenmärkten bleibt wohl für immer ausgesetzt.

Grundsätzlich stützt die fortgesetzte Enteignung der Zinssparer die Aktienmärkte.

Diese haben ihre Zwischentiefs wohl hinter sich gelassen. Doch auch wenn sich in puncto negativer Nachrichten mittlerweile ein gewisser Gewöhnungseffekt eingestellt hat, hält die Nervosität der Anleger an. Ein Vertrauensbeweis in die Aktienmärkte ist aber zumindest, dass Manager sich auf Schnäppchenjagd befinden und die Aktien ihrer eigenen Unternehmen im Moment so stark einsammeln, wie seit dem Beginn der Corona-Pandemie nicht mehr. Sie glauben an die Zukunft.

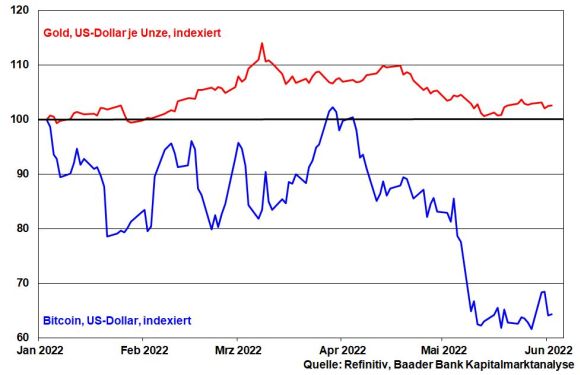

Die zwischenzeitliche Erholung an den Aktienmärkten schlägt sich nicht wie sonst üblich in überproportionalen Gewinnen bei Kryptoanlagen nieder. Ihre lange gehegte Vision eines verlässlichen Wertspeichers oder gar Allheilmittels zur nachhaltigen Risikostreuung hat auch mit Blick auf den Absturz des Stablecoins Terra deutlich Schaden genommen. Kryptos sind Spekulationsobjekte. Im Vergleich kann sich Gold seit Jahresbeginn deutlicher als sicherer Hafen präsentieren.

Sentiment und Charttechnik DAX - Von guter Laune kann keine Rede sein, aber…

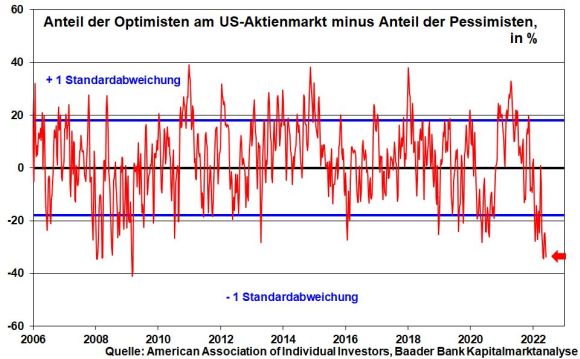

Aus Sentimentsicht zeigen sich Anleger noch skeptisch, ob es sich bei der Börsenerholung der vergangenen Tage um mehr als eine Bärenmarkt-Rallye handelt.

Gemäß der Umfrage der American Association of Individual Investors trauen US-Kleinanleger dem Braten noch nicht. Immerhin dient die hartnäckige und starke Dominanz der Pessimisten am US-Aktienmarkt als ermutigender Kontraindikator.

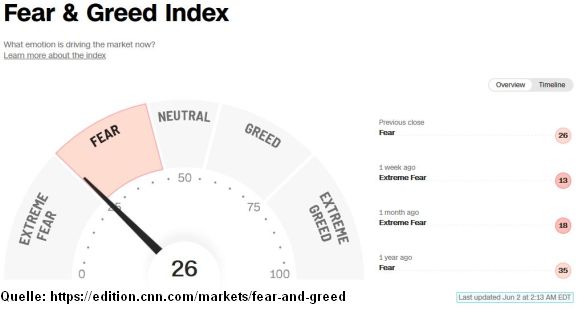

Für eine mögliche Bodenbildung spricht zudem der Fear and Greed Index von CNN Money, der sich nur leicht aus dem Bereich „extremer Angst“ in Angst-Terrain vorgearbeitet hat.

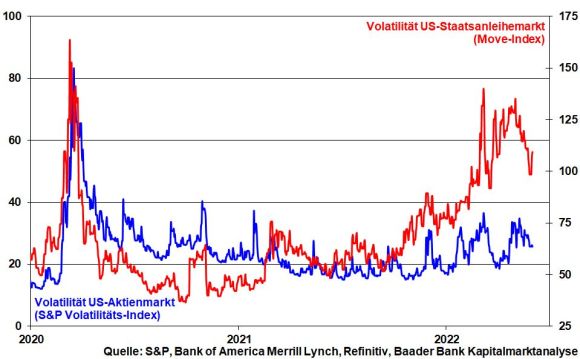

Da zuletzt immerhin die Zinsangst etwas nachlässt, stellt sich auch eine Beruhigung der Unsicherheit bei US-Staatsanleihen ein. Bei Trendfortsetzung dürfte sich das in ebenfalls nachgebenden Schwankungen an den Aktienmärkten niederschlagen.

Charttechnisch liegen im DAX auf dem Weg nach oben erste Widerstände bei 14.589 und 14.603 Punkten. Weitere Aufwärtsbewegungen führen bis an die Barrieren bei 14.650 sowie 14.720. Im Falle einer erneuten Abwärtsbewegung liegen die ersten Unterstützungen bei 14.283 und 14.262. Werden sie unterschritten, liegen die nächsten Barrieren bei 14.255, 14.226, 14.217 und 14.124 Punkten.