Auch wenn Anhaltspunkte für eine nachhaltige Konjunkturdynamisierung noch rar gesät sind, zeigen sich die Aktienmärkte in Rekordlaune. Tatsächlich kommen selbst im transatlantischen Handelskonflikt hinter den wahlkampfbedingten Trump-Tiraden immer mehr sanfte Zwischentöne zum Vorschein. Der EZB gelang es bisher nicht, Inflation und Realwirtschaft nachhaltig kaltzustarten. Daher hat Christine Lagarde eine vollumfängliche Strategieüberprüfung bis Ende des Jahres angekündigt. Da diese in keiner restriktiven Geldpolitik münden wird, bleibt die EZB die „Patronin voller Güte, die Euro-Aktien alle Zeit behüte“.

Die Unterzeichnung des „Phase Eins“-Abkommens zwischen den USA und China hat den transpazifischen Handelsstreit zumindest in eine stabile Seitenlage gebracht. Die Weltwirtschaft hat einen Boden gefunden. Und obwohl Großbritannien und die EU vor den im Februar beginnenden Verhandlungen über zukünftige Handelsbeziehungen einen rauen Ton an den Tag legen, spielt die Gefahr eines Brexit ohne Handelsabkommen zurzeit keine große Rolle.

Insgesamt dürfte die Euro-Wirtschaft laut World Economic Outlook des Internationalen Währungsfonds (IWF) mit 1,3 Prozent etwas stärker als im Vorjahr wachsen.

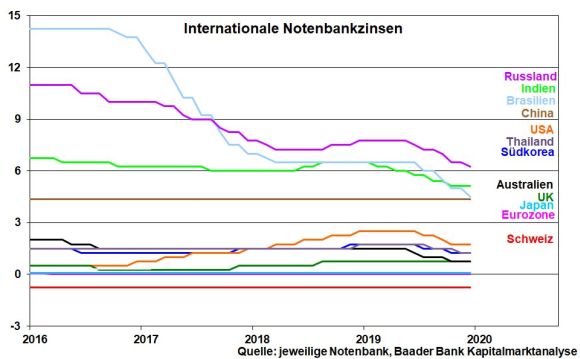

Maßgeblich stabilisierender Faktor für die Weltwirtschaft ist laut neuer IWF-Chefin Georgiewa die globale Geldpolitik. In der synchronsten Lockerung seit der Finanzkrise 2008 haben im letzten Jahr 49 Zentralbanken 71 Zinssenkungen vorgenommen.

Mit Blick auf die hausgemachten (Konjunktur-)Probleme in der Eurozone wird die EZB definitiv nicht auf die geldpolitische Bremse treten. In Italien droht bei Verschärfung der Regierungskrise ein Comeback von Salvini und womöglich auch eine neue Schuldenkrise.

Und so belässt die EZB ihre Leitzinsen laut geldpolitischem Statement so lange auf ihrem aktuellen oder einem niedrigeren Niveau, bis sich die Inflationsaussichten deutlich einem Niveau annähern, das hinreichend nahe, aber unter 2 Prozent liegt und sich diese Preisbeschleunigung tatsächlich als nachhaltig erweist. Auch ihre Anleiheaufkäufe von monatlich 20 Mrd. Euro will sie so lange fortsetzen, wie es für die akkommodierende Verstärkung niedrigster Leitzinsen erforderlich ist. Insofern verlief die letzte EZB-Sitzung „langweilig“.

Hierbei kommt das bislang dramatische Versagen der EZB vor allem in puncto Inflation zum Vorschein. Es ist geradezu absurd und widerspricht jeder Geldtheorie. Aber je liquider die Finanzmärkte, desto schwächer scheinen im Trend die Inflationserwartungen auszufallen.

Wie soll die EZB darauf reagieren? Dies soll eine von der EZB-Chefin Lagarde gestartete, überfällige Strategieüberprüfung - die letzte liegt 17 Jahre zurück - klären. U.a. sollen das Inflationsziel, Probleme bei der Inflationsmessung und alle zur Verfügung stehenden geldpolitischen Instrument im Werkzeugkasten der EZB durchleuchtet werden. Dabei geht es der EZB vor allem um ihre Glaubwürdigkeit als höchstes Gut einer jeden Notenbank. Man sucht nach größtmöglicher Flexibilität, will aber die Grenzen zur Beliebigkeit nicht überschreiten.

Neben dem Inflationsthema stehen auch die Ambitionen beim Klimaschutz auf der Diskussionsagenda. Das Mandat der EZB wird abermalig ausgeweitet.

Da Lagarde auf eine umfassende Überprüfung in enger Zusammenarbeit mit Akademikern, Gesetzgebern und zivilgesellschaftlichen Gruppen setzt, ist frühestens Ende 2020 mit Ergebnissen zu rechnen. Mindestens bis dahin bleibt die EZB ihrer ultralockeren Geldpolitik treu. Auch die nächsten Sitzungen dürften insofern wenig spektakulär verlaufen. Mit Blick auf die Schuldenproblematik einiger Euro-Staaten und der vergleichsweise verhaltenen Wirtschaftsaussichten wäre es aber sehr verwunderlich, wenn sich die Liquiditätshausse nicht auch 2021ff. mit positiven Effekten für Aktien der Eurozone fortsetzen würde.

US-Präsident Trump nutzte die Bühne auf dem Weltwirtschaftsforum in Davos zwar für eine scharfe Handelsrhetorik gegenüber der EU, die er als schlimmer als China bezeichnet. In diesem Zusammenhang bringt er auch immer wieder Strafzölle auf EU-Autos ins Spiel.

Hinter dieser vor allem dem Wahlkampf geschuldeten, harten Fassade werden die Töne allerdings versöhnlicher. Nach einer „exzellenten Diskussion“ - so Macron - schiebt Frankreichs Staatschef die Einführung einer Digitalsteuer auf amerikanische Social Media-Konzerne zunächst bis Dezember 2020 auf, um im Gegenzug amerikanischen Zollaufschub bei französischen Konsumgütern zu erhalten. Es ist anzunehmen, dass dies die Basis für weitere Streitschlichtungen sein könnte, an deren Ende ein Handelsabkommen zwischen der EU und den USA steht.

Während Trump ein Handelsabkommen mit der EU mit dann potenziellen konjunkturellen Stimmungsaufhellungen auch in den USA noch vor den Präsidentschaftswahlen im November in Aussicht stellt, spricht EU-Kommissionspräsidentin von der Leyen sogar nur noch von Wochen. Hinter vorgehaltener Hand wird längst intensiv und konstruktiv verhandelt.

Das spricht für eine weitere Erholung der Konjunkturstimmung. Die ZEW Konjunkturerwartungen sind bereits auf 26,7 nach 10,7 und damit den höchsten Stand seit dem Sommer 2015 angesprungen. Und die an der Umfrage teilnehmenden Analysten gelten nicht als sonderlich optimistisch. Das verleiht deutschen Aktien zunehmend fundamentale Unterstützung, die der DAX zuletzt mit einem neuen Allzeithoch honorierte.

Der MDAX als besonders konjunkturabhängiger deutscher Aktienindex profitiert hierbei ohnehin.

Der in China grassierende Corona-Virus weckt böse Erinnerungen an die SARS-Pandemie 2002/2003, die weltweit innerhalb eines halben Jahres hunderte Menschleben forderte. Die Ausbreitung des Virus in der eng vernetzten, globalisierten Welt von heute und aktuell insbesondere angesichts der bevorstehenden Reise-Saison bezüglich des chinesischen Neujahrsfests findet offenbar bereits statt. Längst sind auch außerhalb Chinas und Asiens Infektionsfälle aufgetreten. Momentan gibt es auch noch kaum Anzeichen, dass der neue Virus bald unter Kontrolle sein wird.

An den Aktienmärkten ist bislang keine große Panik erkennbar. Denn Chinas Regierung reagierte professioneller und ergreift radikale Maßnahmen wie regional großflächige Abschottungen und Quarantänen. Man will auf keinen Fall erneut so intransparent und hilflos erscheinen wie damals.

Ohnehin hat die medizinwissenschaftliche Entwicklung und Diagnostik gegenüber der SARS-Pandemie 2002/2003 deutliche Fortschritte gemacht. Stand heute ist noch nicht mit konjunkturellen Einbrüchen in China über schädliche Konsum- und Investitionszurückhaltung abseits temporärer Rückgänge bei Reisen und in der Touristik zu rechnen. Und wenn man den Corona-Virus im Griff hat, wird er als Belastungsfaktor für Wirtschaft und Finanzmärkte auch zügig verschwinden.

Allerdings sollte man ein mögliches Unsicherheitspotenzial auch nicht ignorieren. Das aktuell noch nicht einschätzbare Risiko ist bester Dünger für diffuse Ängste und Gerüchte und damit auch eine Bedrohung für Aktien.

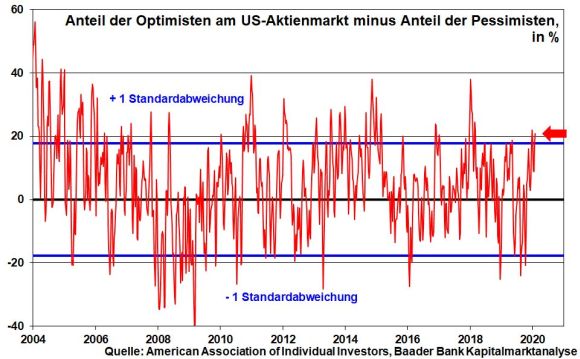

Aus Sentimentsicht liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten oberhalb der ersten Standardabweichung. Als Kontraindikator signalisiert er eine steigende Gefahr von Konsolidierungen durch Gewinnmitnahmen, auch weil der DAX nach Erreichen seines Allzeithochs Ladehemmung zeigte.

Diese sind jedoch vorübergehend, da Anleger kleinere Rücksetzer weiter für eine Aktienaufstockung ihrer Positionen nutzen dürften. Denn grundsätzlich ist die Investitionsquote unter US-Fondsmanagern ungebrochen hoch.

Charttechnisch trifft der DAX bei fortgesetzter Stabilisierung an der Marke bei 13.460 Punkten auf ersten Widerstand. Bei Überwindung folgen die nächsten Barrieren bei 13.490, 13.535 und schließlich 13.540. Kommt es zu Gewinnmitnahmen, trifft der DAX bei 13.362 und 13.294 Punkten.

In China signalisieren die offiziellen Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe einen stabilen konjunkturellen Jahresstart.

In den USA können die Auftragseingänge langlebiger Güter für Dezember die vormonatliche Schwäche nicht ausgleichen. Dennoch ist laut BIP-Zahlen für das IV. Quartal eine Wachstumsstabilisierung festzustellen, die sich gemäß Einkaufsmanagerindex der Region Chicago fortsetzt.

In der Eurozone fallen die BIP-Zahlen für das IV. Quartal blutleer aus. Immerhin hat das von der EU-Kommission ermittelte Wirtschaftsvertrauen wieder festeren Boden gefunden, was zukünftige Wirtschaftsperspektiven aufhellt. Der Inflationsdruck bleibt laut Schätzungen für Januar weiter schwach.

In Deutschland setzt sich die langsame Wirtschaftsstabilisierung laut ifo Geschäftsklimaindex fort. Auch die Binnenkonjunktur fasst gemäß GfK Konsumklimaindex allmählich wieder Tritt.