Die Börsen bleiben angeschlagen. In der Ukraine-Krise dreht sich die Teufelsspirale aus Sanktionen und Gegensanktionen mit Folgen für die Energieversorgung immer weiter. Und selbst die geldpolitischen Lebensretter sind vermeintlich immer weniger hilfsbereit. Mittlerweile lässt die Inflation selbst die EZB nicht mehr kalt.

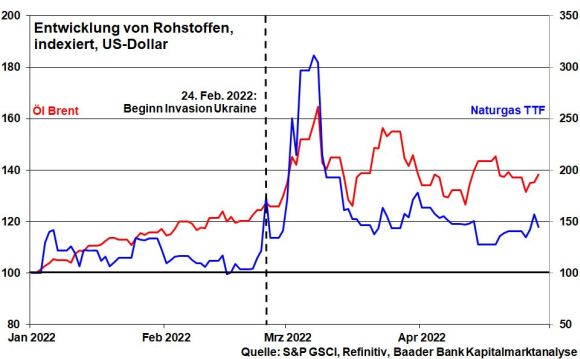

Mit der Einstellung russischer Gaslieferungen an Polen und Bulgarien erreicht der Sanktionskrieg eine neue Eskalationsstufe. Die wirtschaftlichen Folgen sind zwar nicht dramatisch, da u.a. beide Staaten ihre Lieferverträge mit Russland zum Jahresende ohnehin nicht verlängert hätten.

Doch ist das Ende der russischen Gaslieferung vor allem als Drohgebärde an Berlin zu verstehen. Anders als Polen hat Deutschland in den letzten Jahrzehnten keine Energiediversifizierung betrieben. Aufgrund der deutschen Abhängigkeit von russischem Gas glaubt Moskau, dass die Bundesregierung selbst dann keine massiven Sanktionen gegen Russland verhängen wird, wenn Putin weitere Gebietsansprüche wie z.B. in Moldawien und Transnistrien mit Waffengewalt geltend macht. Tatsächlich, kämen die Gaslieferungen zum Erliegen, fänden insbesondere in der mittelständischen deutschen Wirtschaft massive Einbrüche statt, die nicht ohne Folgen für die Beschäftigung blieben.

Mittlerweile jedoch ist der moralische Druck auf die deutsche Regierung so groß geworden, dass Lieferungen von schweren Waffen an die Ukraine erfolgen und sogar ein Ölembargo möglich ist. Da Putins Einschüchterungsversuche auch auf andere westliche Länder wenig Wirkung zeigen und sein gewünschter Kriegserfolg in der Ukraine offensichtlich ausbleibt, wird der russische Präsident immer mehr in die Enge getrieben. Da ihm mittlerweile kein gesichtswahrender Rückzug mehr möglich und seine international weitgehende Ächtung unumkehrbar ist, wird seine Neigung zu irrationalen Entscheidungen wachsen. Insofern könnte Putin den Gashahn für Länder wie Deutschland zudrehen, obwohl ihm dann wichtige Deviseneinnahmen entgehen.

Selbst wenn sich derzeit die Rohstoffpreise verhalten entwickeln, wächst mit zunehmender Kriegsdauer dennoch das Risiko einer deutschen Energiekrise. Ohnehin wirken die Bemühungen zur Abhängigkeitsreduzierung erst langfristig.

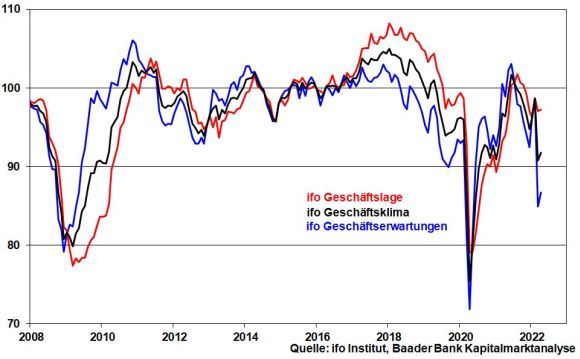

Das dokumentiert auch das ifo Geschäftsklima, das sich nach dem panikartigen Einbruch im Vormonat aktuell nur etwas fangen konnte.

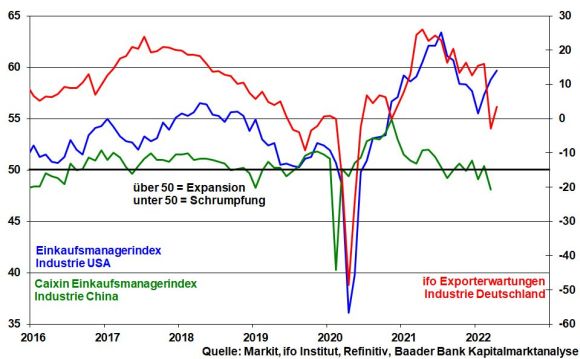

Zuletzt haben sich auch die ifo Exporterwartungen vor allem im Maschinenbau und der Elektroindustrie stabilisiert. Dabei wurde der Null-Covid-Strategie in China von der soliden US-Industriestimmung entgegengewirkt.

Dennoch bleiben die Erwartungen insbesondere in den rohstoff- und exportabhängigen Industrien ernüchternd. So zeigt der Bausektor auch aufgrund akuter Materialengpässe und steigender Bauzinsen massiv Schlagseite, während der Handel den Kaufkraft- und Stimmungsverlust der Verbraucher zu spüren bekommt. Immerhin zeigen sich bei Dienstleistern die Geschäftserwartungen nach dem Wegfall der meisten Corona-Beschränkungen weniger pessimistisch.

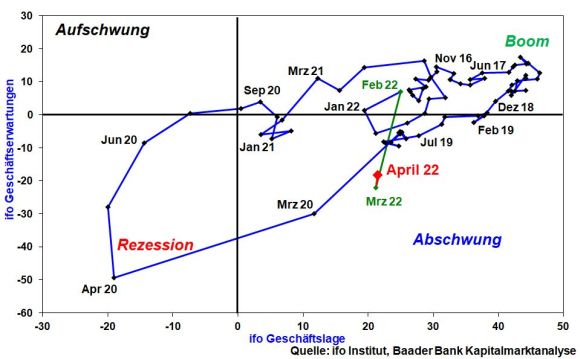

Setzt man ifo Geschäftslage und -erwartungen zueinander in Beziehung, setzt sich die deutsche Wirtschaft im II. Quartal im Abschwung fest. Eine Rezession in der zweiten Jahreshälfte kann nicht mehr ausgeschlossen werden. Dazu passen die für dieses Jahr reihenweise gesenkten Wachstumsprognosen für Deutschland wie zuletzt die der Bundesregierung auf 2,2 von 3,6 Prozent. Insbesondere die Streu- und Multiplikatoreffekte haben ihre schädliche Wirkung noch längst nicht entfaltet.

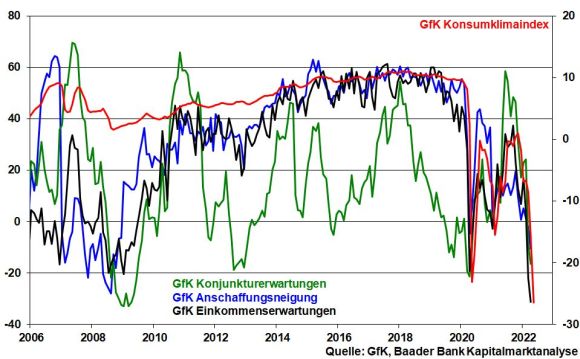

Für eine Wirtschaftsschwäche spricht auch der schnellste und stärkste Absturz des GfK Konsumklimaindex sowie seiner Subindices Konjunktur- und Einkommenserwartungen sowie Anschaffungsneigung aller Zeiten.

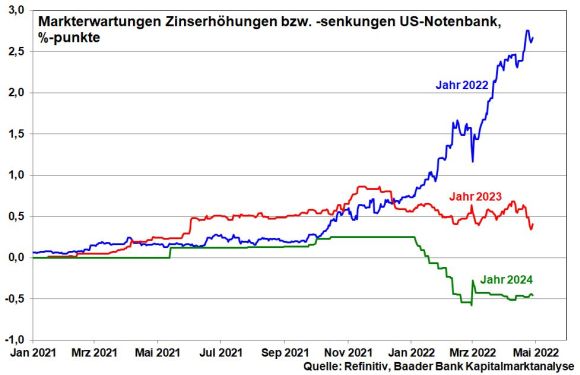

Für die Aktienmärkte erschwerend kommt eine restriktivere Geldpolitik hinzu. Tatsächlich werden heftige Zinsspekulationen von einzelnen Fed-Mitgliedern befeuert, die einen US-Notenbankzins von 3,5 Prozent zum Jahresende in Aussicht stellen. Damit wollen sie wohl die Zinspanik aus dem Markt nehmen und übertriebenen Wachstumsvisionen sozusagen künstlich einen Riegel vorschieben.

Demgegenüber rechnen die Finanzmärkte jedoch weiterhin lediglich mit Zinserhöhungen bis zum Niveau von etwa 2,5 Prozent, die erste Anhebung um 25 Basispunkte im März miteingerechnet. Und besonders markant: Nachdem die Fed ihren sogenannten „neutralen“ Notenbankzins erreicht hat - den sie bei 2,4 Prozent schätzt und der das Wachstum weder anregt noch bremst - reduzieren die Finanzmarktteilnehmer die Zinserhöhungserwartungen für das kommende Jahr bereits wieder auf 0,25 statt 0,5 Prozent. 2024 preisen sie sogar Zinssenkungen um 0,5 Prozent ein.

Schließlich kann Amerika, das hochgradig kreditfinanziert und überschuldet ist, keine strikte Preisstabilität befolgen. Die US-Wirtschaft ist im I. Quartal 2022 bereits geschrumpft. Abseits verbaler Stabilitätsbekundungen ist also nicht mit einer brutalen Zinserhöhungswelle wie in den 80er Jahren zur Inflationsbekämpfung zu rechnen.

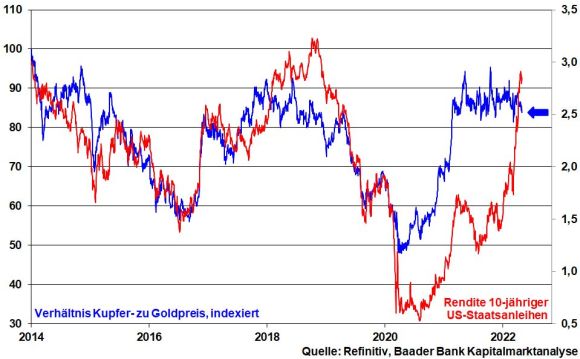

Apropos Inflation, als eine Art Konjunkturbarometer signalisiert das zuletzt wieder etwas fallende Kupfer-Gold-Verhältnis, dass die wirtschaftlichen Bäume nicht in den Himmel wachsen. Das spricht dafür, dass der Preisgipfel im Sommer passiert ist und dass sich eine allmähliche Beruhigung der Inflationsangst in einer Stabilisierung der Renditen 10-jähriger US-Staatsanleihen niederschlägt. Insofern wird ein besonders neuralgischer Punkt für die Aktienbefindlichkeit weniger gereizt.

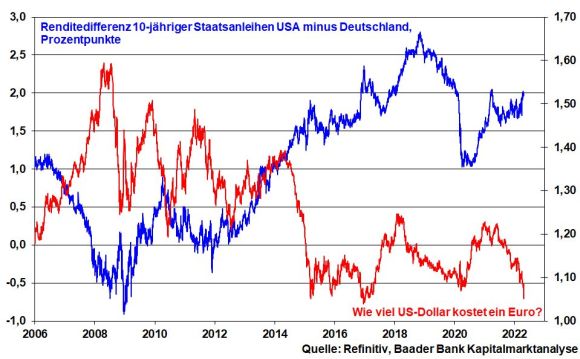

Selbst die bisherige „Immobilie“ EZB lässt angesichts der Inflationsbeschleunigung zwar immer mehr falkenhafte Bewegung erkennen. So wird sie auf ihrer Sitzung am 9. Juni ihre Netto-Aufkäufe von Staatsanleihen beenden. Ob es dann im September aber zu einer ersten Zinserhöhung kommt, ist fraglich. Die EZB wird die realwirtschaftlichen Schmerzen einer drohenden Energiekrise nur im Extremfall mit einer Straffung der Geldpolitik verschärfen wollen. Und selbst wenn diese stattfindet, wird sie nicht der Beginn einer leidenschaftlichen Zinserhöhungsrunde sein. Europas Strukturdefizite sprechen dagegen.

Damit bleibt die EZB gegenüber der zinserhöhungsforscheren Fed eine Schnecke. Diese Divergenz bestätigen ebenso die Devisenmärkte. Der Vorsprung von US- gegenüber deutschen Staatstiteln schwächt den Euro gegenüber US-Dollar immer mehr.

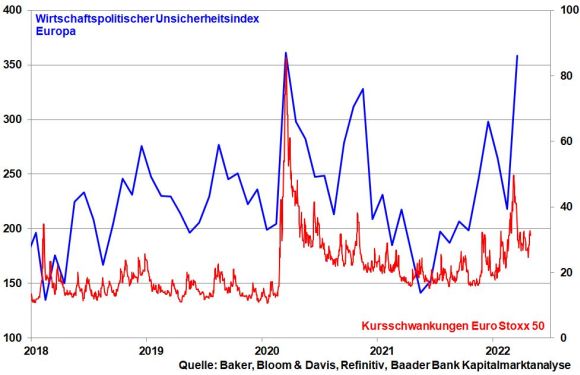

Solange die wirtschaftliche Unsicherheit intakt bleibt, müssen Aktienmärkte mit erhöhten Kursschwankungen rechnen.

Auch die bislang insgesamt solide US-Berichtsaison für das I. Quartal 2022 wirkt bei Anlegern nicht als Stimmungsaufheller. Von einigen spektakulären Enttäuschungen abgesehen, haben zwar knapp 80 Prozent der bislang veröffentlichten Unternehmen des S&P 500 die Gewinnerwartungen übertroffen. Doch ist das ja regelmäßig der Fall.

Insbesondere bei den Ergebnissen der Tech-Werte trennt sich aktuell die Spreu vom Weizen. Besonders die Titel, die den Großteil ihrer Gewinne mit digitaler Werbung erzielen, bekommen die Auswirkungen der Konjunkturskepsis zu spüren.

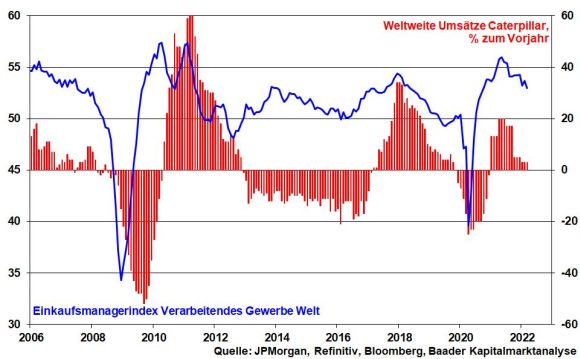

Sinnbildlich für die schwache Wirtschaftsverfassung ist auch die gegenüber Vorjahr schwächere Umsatzentwicklung des weltgrößten Baumaschinenherstellers Caterpillar. Das Unternehmen, das Baumaschinen herstellt, ist ein valider Konjunkturfrühindikator.

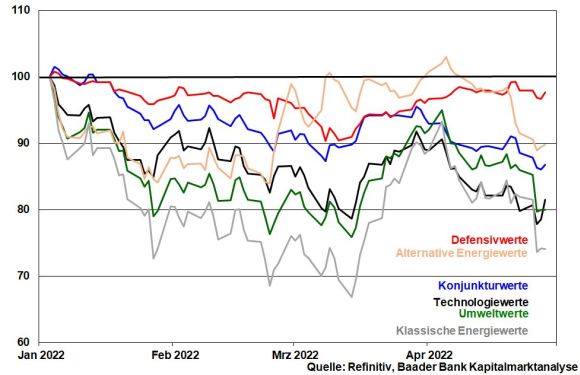

Aktuell wird Unternehmen Beachtung geschenkt, die Preissteigerungen zumindest teilweise weitergeben bzw. den Krieg in der Ukraine erfolgreich ausmanövrieren können. Hier haben Defensivwerte und alternative Energietitel, die von der Politik massiv unterstützt werden, die Nase vorn. Langfristig orientierte Anleger sollten aber Konjunkturtitel sichten, die mittlerweile viel verloren haben und bei einer geopolitischen bzw. weltwirtschaftlichen Entspannung über den größten Hebel verfügen.

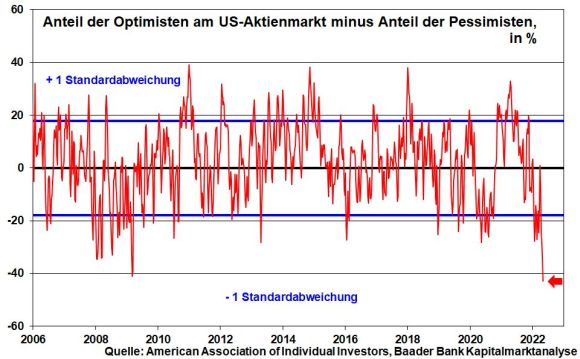

Aus Sentimentsicht deutet sich an den Börsen eine allmähliche Bodenbildung an. Das signalisiert die Differenz der Optimisten abzüglich der Pessimisten am US-Aktienmarkt. Der Rekord-Einbruch unterhalb der ersten Standardabweichung dient als klarer Kontraindikator. Dass sich die Anleger in Erwartung fallender Kurse bereits entsprechend positioniert haben, spricht gegen eine dramatische Verkaufspanik und massive Rücksetzer. Umgekehrt kann bei nachhaltigen positiven Impulsen die Skepsis schnell in Kaufbereitschaft umschlagen, was aber kurzfristig nicht zu erwarten ist.

Im Hinblick auf Saisonalität muss für die deutschen Aktienmärkte die Börsenweisheit „Sell in May and go away“ kaum gefürchtet werden. Die geopolitische Großwetterlage hat diese Regel außer Kraft gesetzt: In den ersten vier Monaten 2022 hat sich kein Kursgewinnpuffer aufgebaut. Gewinnmitnahmen zur Sicherung von Aktienrenditen scheitern mangels Masse.

Charttechnisch liegen im DAX auf der Oberseite Widerstände bei 14.142 und 14.162 Punkten. Darüber folgen weitere Barrieren bei 14.176 und 14.348. Auf der Unterseite liegen erste Unterstützungen bei 14.085, 13.980 und 13.960. Werden sie unterschritten, folgen weitere Haltelinien bei 13.887, 13.600 und 13.591 Punkten.