Auf den ersten Blick haben die Krisen, Konflikte und Unsicherheiten die Börsen weiter fest im Griff. Selbst ein harter Gibraltar-Fels wie die freizügige Geldpolitik scheint wie ein Keks in der Hand zu zerbröseln. Droht Aktien die neue harte Sachlichkeit? Doch sollte auch der zweite Blick nicht zu kurz kommen.

Angesichts der unnachgiebigen Null-Covid-Strategie Pekings deuten mittlerweile selbst die offiziellen Konjunkturdaten an, dass sich China am Rand der Konjunkturschrumpfung befindet. Je länger die KP wartet, bis sie die drakonischen Lockdowns in ihren Wirtschaftsmetropolen und großen Häfen zurückfährt, umso länger werden die weltwirtschaftsfeindlichen Nachfrageausfälle und brüchigen Lieferketten für industrielle Vorprodukte aus China anhalten.

Als Wirtschafts-Handicap vor allem für rohstoffarme Länder könnte sich eine mögliche Spaltung der Energie-Welt in einen westlichen Teil aus Amerika und Europa und einen aus China, Russland und Indien erweisen. Moralfragen scheinen in vielen aufstrebenden Nationen angesichts ihres Energiehungers bei gleichzeitig vergünstigten russischen Rohstoffpreisen keine große Rolle zu spielen. Nicht zuletzt gewinnen sie damit gegenüber klassischen Industrieländern an Wettbewerbsfähigkeit, die ohne ausreichende Rohstoffversorgung von ihrem Know-How nicht profitieren können.

In diesem Zusammenhang wäre ein Embargo oder ein Ende russischer Gaslieferungen vor allem für den deutschen Mittelstand und damit seine Beschäftigten verheerend. Diese Firmen können nicht wie Großkonzerne ihre Absatzmärkte und Energiequellen weltweit diversifizieren. So profitiert die international aufgestellte deutsche Großindustrie auch von Preisrabatten auf Gas, das Putin Indien gewährt.

Insgesamt leiden Exportnationen wie Deutschland gleich dreifach. Für die Durchführung ihrer industriellen Geschäftsmodelle mangelt es an Zutaten. Zudem haben sie sich verteuert, was auf die Margen drückt. Und die weltweiten Absatzmärkte befinden sich auch noch in der Fastenzeit.

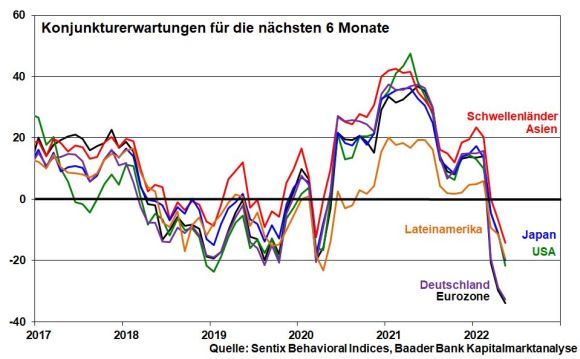

Wenig verwunderlich bleiben die Eurozone und insbesondere Deutschland laut Sentix Sentiment Konjunkturerwartungen für die nächsten sechs Monate weltweit die mit Abstand größten Wirtschafts-Sorgenkinder.

Die bislang unbekannten Konjunkturängste sind sicherlich kein fundamentales Aktienargument. Immerhin jedoch dienen sie als Sicherheitspuffer gegen zu restriktive Notenbanken.

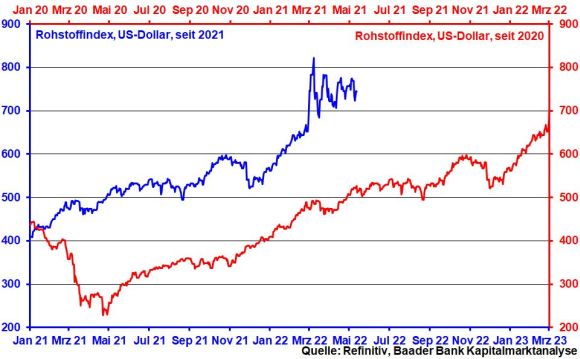

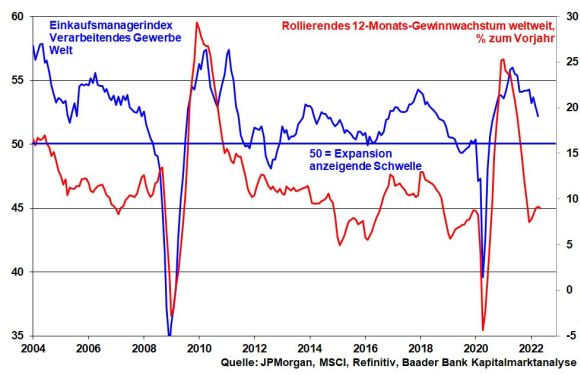

So finden zuletzt immer weniger positiv überraschende Wirtschaftsdaten - s. weltweiter Economic Surprise Index - ihren Niederschlag in im Vergleich zum Vorjahr weniger stark steigenden Rohstoffpreisen.

Setzt sich dieser Rohstofftrend fort, beruhigt sich naturgemäß eine wichtige Triebfeder für die Inflationsentwicklung.

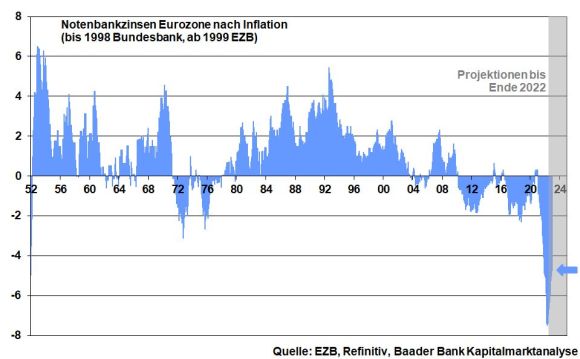

Tatsächlich lässt die amerikanische Inflation ihr 40-Jahres-Hoch allmählich hinter sich. Zwar signalisiert der nur leichte Rückgang der Preissteigerung im April auf 8,3 nach 8,5 Prozent, dass das Erreichen des Inflationsgipfels ein äußerst mühsamer Prozess ist. Für eine Trendfortsetzung spricht aber, dass der US-Lohndruck zuletzt nicht weiter zugenommen hat und daher eine sich selbst verstärkende Spirale aus steigenden Löhnen und Preisen an Brisanz verliert.

Selbst wenn sich die Inflationsberuhigung bis weit in das nächste Jahr hineinzieht, wird die Fed wohl keine dramatisch restriktivere Gangart einlegen, als an den Finanzmärkten erwartet wird. Tatsächlich betonte Fed Gouverneur Waller zuletzt, dass die US-Notenbank keine die Konjunktur schockende Zinspolitik nach dem Vorbild Paul Volckers in den 1980er betreiben wird. Die Fed wird also keine Rezessionspolitik betreiben, um den Inflationsdruck zu brechen.

Bei der EZB ließ Christine Lagarde zuletzt durchblicken, dass es wohl im Juli zu einer ersten Zinsanhebung kommt. Doch wäre eine Anhebung des Einlagenzinses von aktuell minus 0,5 eher als Zinserleichterung für Banken zu betrachten, die weniger Strafzinsen zahlen müssen. Der Einlagenzins könnte anschließend auf null steigen, wenn im weiteren Jahresverlauf die erste ordentliche Leitzinserhöhung stattfindet. Aus heutiger Sicht ist zwar 2022 sogar eine zweite zu erwarten. Eine klare Inflationsbekämpfungspolitik ist dies aber nicht. Denn den Vorsprung der Inflation holt die EZB nicht annähernd ein. Der reale Leitzins bleibt weiter dramatisch negativ.

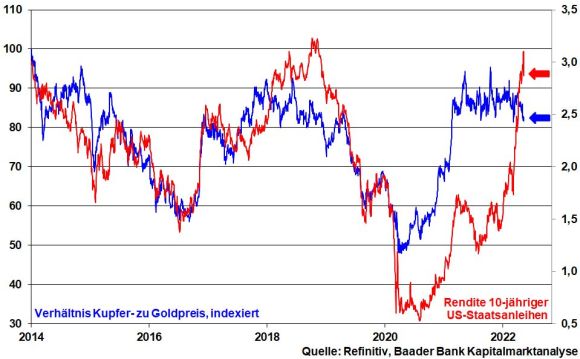

Vor diesem Hintergrund ist der Zinsmarkt nicht der totale Spielverderber für Aktien. Dafür spricht ebenso das zuletzt leicht fallende Kupfer-Gold-Verhältnis als Konjunktur- und Vorlaufindikator für die Renditen 10-jähriger US-Staatsanleihen.

Aufgrund der profunden konjunkturellen und geopolitischen Unsicherheiten lassen sich mögliche Risiken zu diesem Zinsszenario aber nicht komplett ausblenden.

In der kommenden umsatzschwächeren Zeit kann es zunächst weiterhin stürmisch an den Aktienmärkten zugehen. Der Eintritt der großen Börsen in Amerika und Europa in den Bärenmarkt und rezessive Tendenzen sorgen für anhaltend hohe Schwankungsbreiten.

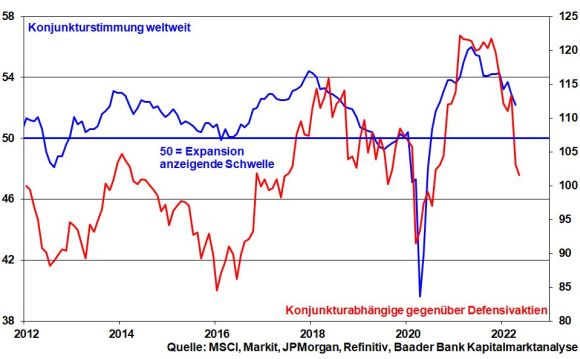

In der Zwischenzeit diskutieren Anleger, ob sich die Konjunkturaussichten weiter verschlechtern oder bereits weitgehend eingepreist sind. Da historisch ein enger Gleichlauf zwischen nachgebender weltwirtschaftlicher Stimmung und Unternehmensgewinnen besteht, ist zunächst auch noch in der kommenden Berichtsaison mit schwächeren Gewinnen insbesondere bei zyklischen Unternehmen zu rechnen.

Insofern wird Defensivqualitäten u.a. von Versorgern und Aktien aus dem Bereich Basiskonsum Vorzug vor konjunkturzyklischen Titeln gegeben.

In der Tat ist man von einer stabilen geopolitischen Seitenlage im Ukraine-Krieg noch weit entfernt. Zwischenzeitliche Nachrichten beispielsweise zu weiteren Sanktionen und Gegensanktionen können verunsichern.

Die Moll-Stimmung an den traditionellen Finanzmärkten macht auch vor Krypto-Anlagen nicht Halt. Ausgehend vom Bitcoin - aktuell tiefster Stand seit Juli 2021 und Verluste von rund 55 Prozent seit seinem Allzeithoch im November - stürzte der gesamte Markt ab. Dass die Kursverluste der Krypto-Anlagen jene von Aktien teilweise deutlich übersteigen, verdeutlich zudem, dass sie mindestens aktuell nicht zur Risikostreuung taugen. Im Übrigen lässt sich eine nachhaltige Trendwende aktuell noch nicht ausmachen.

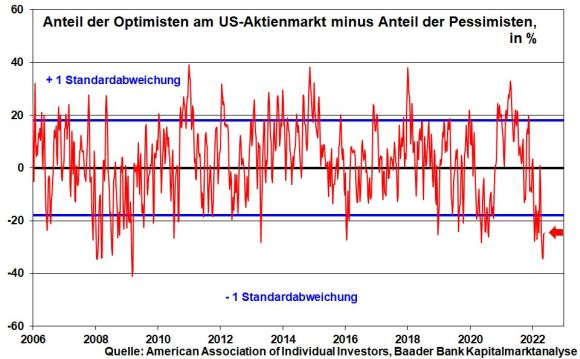

Aus Sentimentsicht untermauert die anhaltend niedrige Investitionsquote unter institutionellen US-Anlegern die Skepsis gegenüber einer nachhaltigen Aktienerholung.

Auch Kleinanleger wollen gemäß Umfrage der American Association of Individual Investors zunächst nicht in das fallende Messer greifen und warten auf den finalen Sell-off. Immerhin dient der anhaltende Überhang der Pessimisten am US-Aktienmarkt unterhalb der ersten Standardabweichung als klarer Kontraindikator.

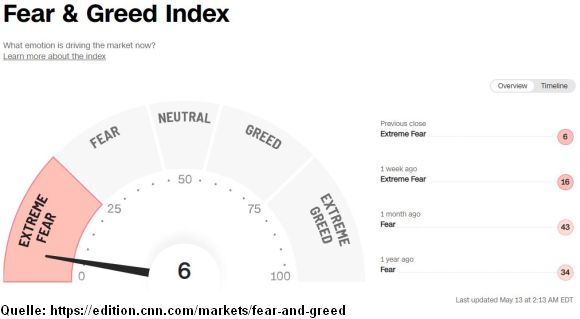

Für eine mögliche Bodenbildung spricht auch der Fear & Greed Index von CNN Money, der aus dem Bereich „Angst“ in „extreme Angst“ gefallen ist.

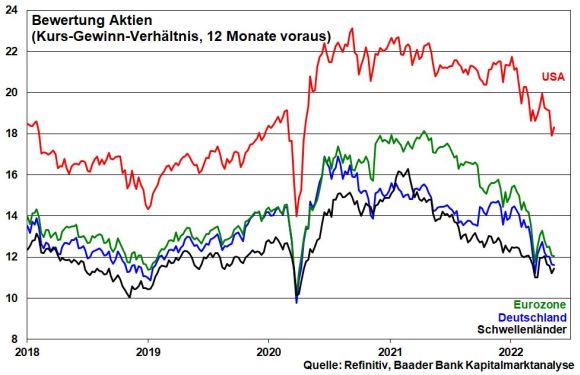

Angesichts des dramatischen Stimmungsverfalls ist bereits viel Negatives in den Aktienkursen enthalten. Auch wenn es schwerfällt, sollte man sich daher nicht vollständig von den Börsen verabschieden. Betrachtet man das Kurs-Gewinn-Verhältnis der Aktienmärkte aus den USA, der Eurozone, Deutschlands oder der Schwellenländer, sind diese bereits wieder deutlich günstiger zu haben.

Antizyklische Anleger mit längerfristigem Horizont könnten sich aufgrund der bereits weit fortgeschrittenen Korrektur allmählich wieder Zyklikern vorsichtig nähern.

Als solide Anlagestrategie sollten zumindest das regelmäßige Aktiensparen fortgeführt werden. Denn bei nachgebenden Kursen erhalten Anleger mehr Aktienanteile für ihr Geld. Im Einkauf liegt der nachhaltige Gewinn.

Charttechnisch liegen im DAX auf dem Weg nach unten erste Unterstützungen bei 13.675 und 13.600 Punkten. Weitere Abwärtsbewegungen führen bis an die Haltelinien bei 13.541, 13.381, 13.300 sowie 13.215. Im Falle einer Gegenbewegung liegen die ersten Widerstände bei 13.902 und 13.939. Werden sie überboten, liegen die nächsten Barrieren bei 13.992, 14.201, 14.315 sowie 14.815 Punkten.