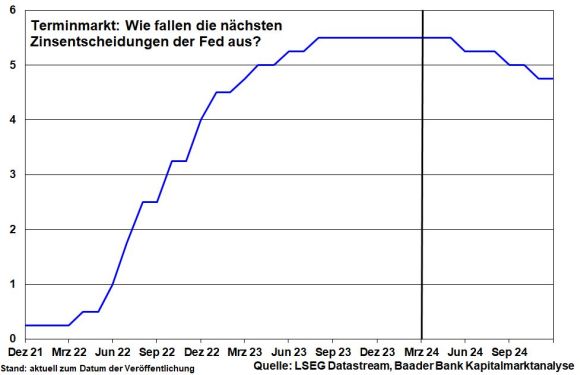

Seit Monaten versuchen Anleger den konkreten Zeitpunkt für Zinssenkungen der Fed herauszufinden. Bei bislang eher langsamen Inflationsrückgängen scheint es die US-Notenbank damit jedoch nicht eilig zu haben. So war sie auf ihrer letzten Sitzung bemüht, die Zinssenkungsphantasie im Zaum zu halten. Dennoch vertrauen die Finanzmärkte auf die weitere Desinflation und rechnen auch mit Blick auf die Konjunkturhemmnisse mit dem Beginn des Zinssenkungszyklus spätestens im Juni.

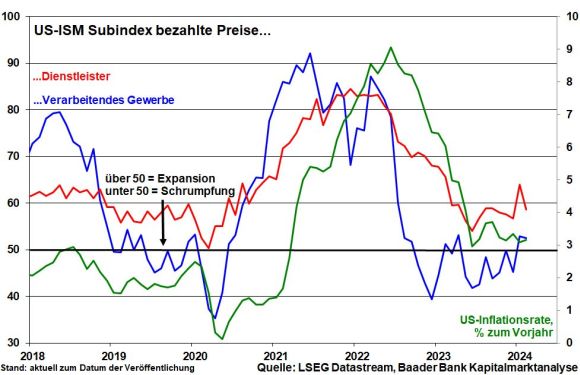

Die US-Notenbank belässt ihren Leitzins erwartungsgemäß zum fünften Mal in Folge unverändert bei 5,5 Prozent. Für sie sind Zinssenkungen weiter nicht „angemessen, bis sich die Inflation nachhaltig in Richtung zwei Prozent bewegt". Tatsächlich ist die Kerninflation - zuletzt 3,8 nach 3,9 Prozent - noch immer hoch und verläuft der Desinflationstrend zäh. Zudem könnte gemäß Beschaffungspreisen ein wieder zunehmender Kostendruck in der Industrie und bei Dienstleistern weitergegeben werden. Insgesamt klebt die Inflation seit Sommer 2023 förmlich an der Drei-Prozent-Marke.

Dennoch, gemäß ihrer Zinsprojektionen, dem „Dot Plot“, rechnet die Fed 2024 unverändert mit Zinssenkungen von 80 Basispunkten. Es besteht kein Zweifel mehr an der Zinswende südwärts, die sich in den kommenden Jahren fortsetzt. Allerdings rechnet sie für 2025 und 2026 nur noch mit Zinssenkungen um insgesamt 150 nach zuvor 170 Basispunkten. Da die Fed aber „datenabhängig“ arbeitet, sind ihre Projektionen nur eine Momentaufnahme und nicht in Stein gemeißelt.

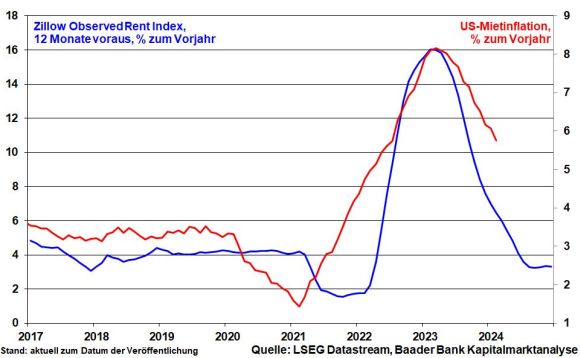

Die Zinsentspannung untermauert Fed-Chef Powell mit der Erwartung, dass es nur eine Frage der Zeit ist, bis sich die bereits deutlich erkennbare Mietpreis-Entspannung - s. Immobilienplattformen wie Zillow - in niedrigeren Inflationsdaten niederschlägt. Und da Mieten zu rund einem Drittel in die Inflationsberechnung eingehen, ist das Preisentspannungspotenzial offensichtlich groß.

Bemerkenswerterweise hat die US-Notenbank ihre Projektion für die Kerninflation 2024 von 2,4 auf 2,6 Prozent angehoben. Für 2025 und 2026 erwartet sie unverändert 2,2 bzw. 2,0 Prozent, so dass sie ihr Inflationsziel zwar erst 2026 erreichen wird. Gemäß dem Motto „Wir sind auf dem richtigen Weg“ hemmt dies jedoch nicht ihren anstehenden Zinssenkungszyklus.

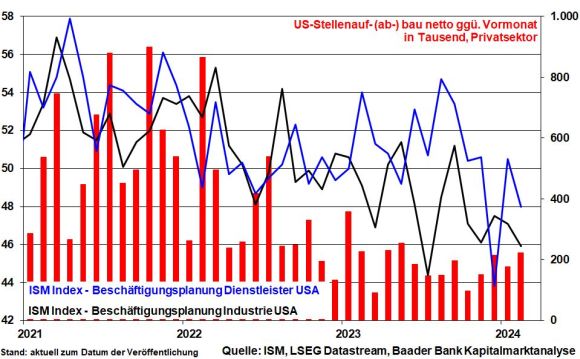

Mittlerweile deutet selbst der Arbeitsmarkt Ermüdungserscheinungen an. In den vergangenen Monaten folgte auf einen zunächst stärker als erwarteten Stellenaufbau regelmäßig eine deutliche Revidierung nach unten. Zudem spricht die einbrechende Beschäftigungsplanung in Industrie und Dienstleistungsgewerbe für einen zukünftig verhaltenen Jobaufbau. Das nimmt Zweitrundeneffekten über eine Lohn-Preis-Spirale Wind aus den Segeln.

Grundsätzlich ist die amerikanische Wirtschaft in keiner schlechten Verfassung. Die massiven staatlichen Ausgabenprogramme sorgen für Stabilisierung und schlagen sich eindeutig in den angehobenen Wachstumsprognose der Fed (2024: 2,1 nach 1,4 Prozent; 2025: 2,0 nach 1,8 Prozent; 2026: 2,0 nach 1,9 Prozent) nieder. Doch kann aus einer sanften auch schnell eine unsanfte Konjunkturlandung werden.

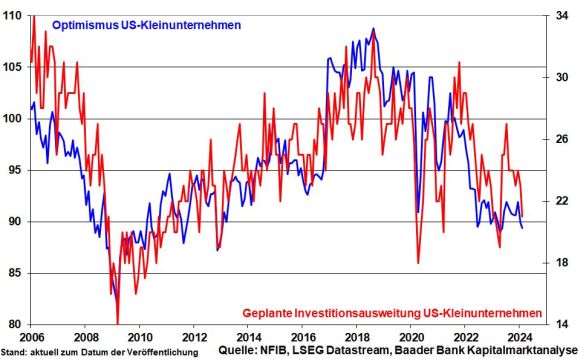

In der Tat führt der sich auf dem niedrigsten Stand seit Anfang 2013 befindende Optimismus-Index der US-Kleinunternehmen - die gut 40 Prozent zur Wirtschaftsleistung beitragen - ebenso zu einer zurückfallenden Investitionsplanung.

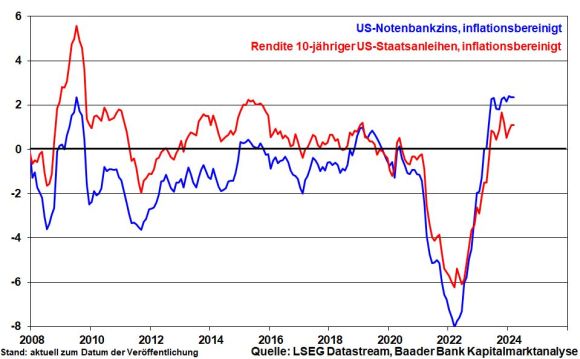

Nicht zuletzt streuen die real positiven Notenbank- und langfristigen Zinsen Sand in das Konjunktur-Getriebe. Die Inflation „frisst“ die Kreditzinsen nicht mehr auf.

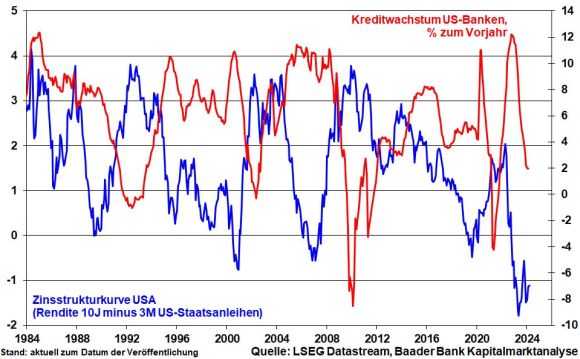

Apropos Kredit, die Zinsmargen der Banken sind heftig gesunken. Die seit mittlerweile eineinhalb Jahren inverse Zinsstrukturkurve leistet keine Entschädigung für steigende Kreditausfallrisiken. Ein so gehemmtes Kreditwachstum raubt den fremdfinanzierungsabhängigen USA viele Wachstumsimpulse.

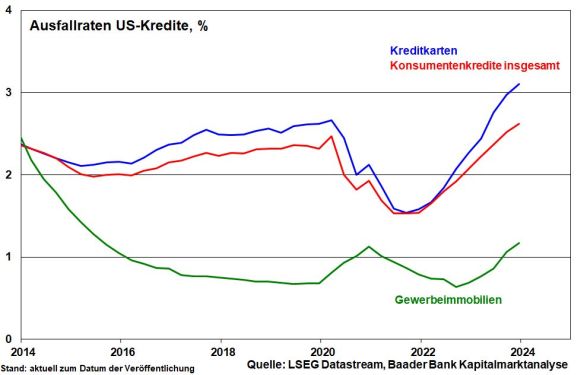

Erhöhte Kreditkosten und verknappte -verfügbarkeit sowie die Aufzehrung der Ersparnisse aus der Pandemiezeit schränken ohnehin die Verbraucherausgaben ein. Und steigende Ausfallraten bei Kreditkartenverschuldung und Konsumentenkrediten deuten auf verschärften Finanzstress hin, der sich bei fortgesetzten Zinsrestriktionen auf weitere Haushalte konsummindernd auswirken würde.

Vor diesem Hintergrund rechnen die Finanzmärkte im Juni mit der ersten von insgesamt drei Zinssenkungen bis Jahresende.

Ebenfalls kündigte die US-Notenbank eine zeitnahe Drosselung ihres Liquiditätsentzugs an. Für konkrete Details vertagte sie sich jedoch auf kommende Sitzungen. Denn zusätzlich zu den Konjunkturrisiken nehmen die Verspannungen am US-Interbankenmarkt wegen stark sinkender Reserven zu. Sowieso wird das Bank Term Funding Program, das im letzten Frühjahr zur Bankenrettung aufgelegt wurde, schrittweise zur Rückzahlung fällig. Die Fed wird sich erinnern, dass Finanzkrisen gerne mit Austrocknungen am Geldmarkt beginnen. Und dann ist da noch die amerikanische Staatsverschuldung, die wie Spargel im Frühjahr sprießt. Insofern wird die Fed mindestens über die Wiederaufnahme der Reinvestition fällig werdender Staatsanleihen nachdenken, was senkende Wirkung auf ihre Renditen und eine steigende auf Aktien hat.

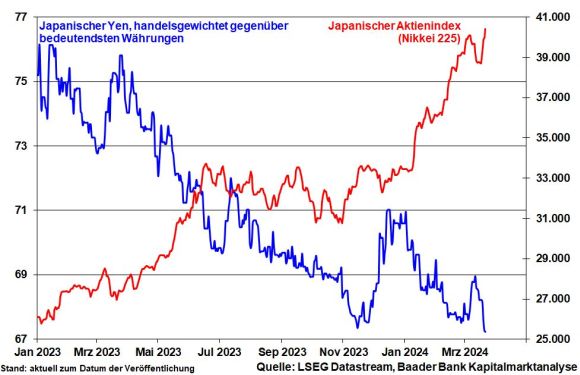

Nun hat sich auch die Bank of Japan (BoJ) als letzte große Notenbank von ultralockeren Zinsen verabschiedet. Zugleich hält sie nicht mehr den Daumen auf steigende Anleiherenditen und beendet den Kauf japanischer Aktien über ETFs. Was sich zunächst als geldpolitische Bedrohung für japanische und internationale Kapitalmärkte anhört, da Japan eine maßgebliche Liquiditätsquelle für die Welt ist, entpuppt sich bei näherer Betrachtung eher als Sturm im Wasserglas.

Eine restriktive Geldpolitik kann sich die BoJ gar nicht erlauben. Zunächst hat es Japan mit den zwei großen „Problem-Üs“ zu tun: Überalterung und Überschuldung.

Eine alternde Gesellschaft ist wenig konjunkturförderlich, so dass die jahrzehntelange Deflation nicht komplett verschwunden sein muss, nur weil eine Lohn-Preis-Spirale sie momentan außer Kraft setzt.

Überhaupt, aufgrund der dramatischen japanischen Verschuldung, die auf Staatsebene fast 250 Prozent und mit Blick auf die Gesamtwirtschaft, also inklusive privater Haushalte und Unternehmen, sogar bei weit über 400 Prozent der Wirtschaftsleistung liegt, kommt Japan am Instrument der Entschuldung über Inflation, die über den Kreditzinsen liegt, nicht vorbei. Eine konsequent an Preisstabilität orientierte Zinspolitik würde das Land in die Schuldenkrise und die Depression führen.

Und im Falle einer zinserhöhungsbedingt deutlichen Yen-Aufwertung sähen sich japanische Großanleger im Sinne der Verlustvermeidung zur Heimholung ihrer Investitionen im Ausland gezwungen. Die dort fehlende Liquidität würde zu massiven Verwerfungen an den globalen Finanzmärkten führen und als Bumerang auch auf Japan zurückkommen. Die Gefahren an den Finanzmärkten verschärfend müssten internationale Investoren ihre plötzlich zu teuren Gegenfinanzierungen - der Yen ist seit den 1990er Jahren die weltweit bedeutendste Finanzierungsquelle - glattstellen, indem sie weltweit Aktien, Anleihen & Co. verkaufen.

Vor diesem Hintergrund mag die BoJ ihre Leitzinsen von bislang minus 0,1 auf eine Spanne von Null bis 0,1 Prozent erhöht und ihre „Drückung“ der Anleiherenditen (Zinskurvenkontrolle) ebenso beendet haben wie die Käufe japanischer Aktien über ETFs. Technisch ist das restriktive Geldpolitik.

Doch ist die Leitzinserhöhung homöopathisch. Und mit Anleihekäufen der BoJ „ungefähr im selben Umfang wie bisher“ (monatlich sechs Bio. Yen, umgerechnet ca. 35 Mrd. Euro) geht die planwirtschaftsähnliche Renditedrückung bzw. Staatsfinanzierung munter weiter. Und bei Rentenmarktturbulenzen wird sie nicht zögern, mehr zu kaufen. Am Aktienmarkt strebt die japanische Notenbank keinen aktiven Verkauf ihrer ETF-Bestände an, um diesen nicht zu destabilisieren.

Auch zukünftig ist nur mit einer sanften Normalisierung der Geldpolitik zu rechnen. Die strukturellen Defizite sind einfach zu groß, so dass die BoJ die kapitalmarktfreundliche „Liquiditätsschleuder“ der Welt bleibt. Ihre verbale Glaubwürdigkeitsoffensive sollte nicht mit konsequentem Handeln verwechselt werden. Goethe sagt dazu: „Die Botschaft hör ich wohl, allein mir fehlt der Glaube.“

Tatsächlich gehen die japanischen Kapitalmärkte von einer weiter lockeren Geldpolitik der BoJ aus. Die Anleiherenditen und der Yen sind nicht gestiegen. Und die schwache japanische Währung ist wiederum ein Synonym für die Liquiditätshausse beim Nikkei.

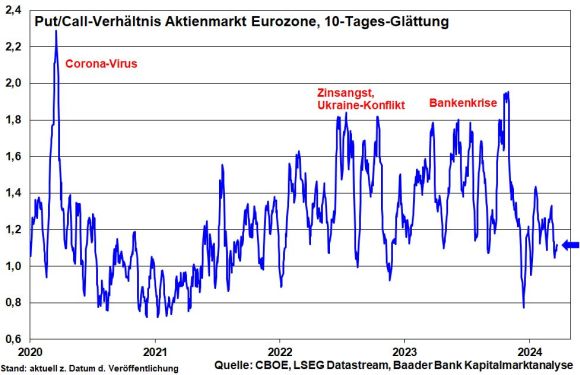

Gemäß monatlicher Umfrage der Bank of America unter Fondsmanagern bewegen sich die globalen Wachstumserwartungen auf einem Zwei-Jahres-Hoch und unterfüttern die allgemeine Risikofreude. Entsprechend gering ist die Absicherung gegen fallende Kurse.

Eine gesunde Korrektur würde die optimistischen Anleger daher auf falschem Fuß erwischen, danach aber auch wieder günstige Kaufgelegenheiten schaffen. Denn zeitweise Ernüchterungen laufen zügig ab und werden aufgrund der stimmigen Megatrends anschließend wieder von Aufhellungen abgelöst.

Charttechnisch liegen bei fortgesetzter Aufwärtsbewegung die nächsten Widerstände bei 18.180, 18.285 und 18.300 Punkten. Darüber liegen weitere Barrieren bei 18.392, 18.400, 18.475. Setzt der Index zur Gegenbewegung nach unten an, trifft er bei 18.126, 18.050, 18.040, 17.910 sowie 17.900 Punkten auf Unterstützungen.