Die falkenhaften Töne der EZB mehren sich hörbar. Unbändigen Tatendrang wird man bei ihr aber auch zukünftig vermissen. Auch das Ende des Nullzins- bzw. Negativzins-Experiments wird den europäischen Schuldenländern keine unüberwindlichen Hürden in den Weg stellen. Selbst das Ende des Anleihenaufkaufprogramms führt zu keinen Schockwellen an den Zinsmärkten.

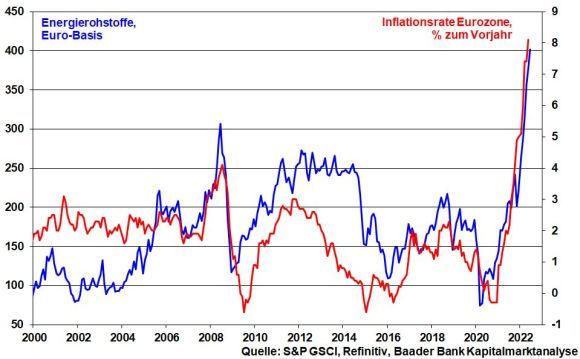

Der hartnäckige Preisdruck vor allem bei Energierohstoffen hat die Inflation in der Eurozone auf ein Rekordhoch von 8,1 Prozent getrieben. Insofern hebt die EZB ihre Inflationsprognosen deutlich an: 2022: 6,8 statt 5,1 Prozent, 2023: 3,5 statt 2,1 Prozent, 2024: 2,1 statt 1,9 Prozent.

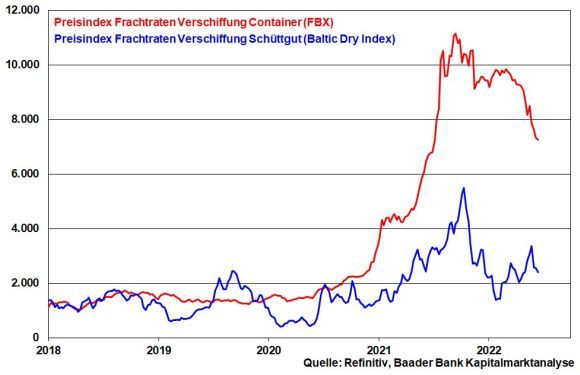

Unverkennbar ist aber ebenso, dass die EZB mit klar fallenden Preissteigerungen rechnet. Diese könnten bereits in den kommenden Monaten ihre Spitzen hinter sich lassen. Hintergrund sind Entspannungseffekte der Lieferketten in Form sinkender Frachtraten für Container und Schüttgut. Die Botschaft, die die EZB damit sendet, ist eindeutig. Eine umfängliche Normalisierung ihrer Geldpolitik ist nicht zu erwarten.

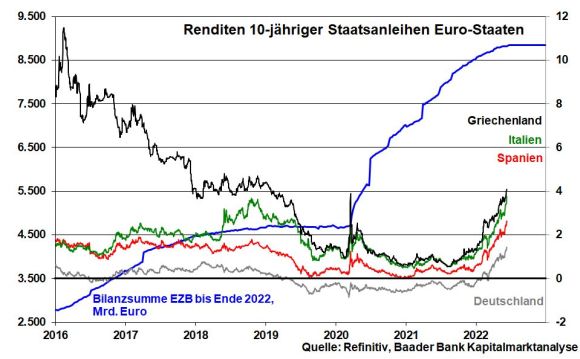

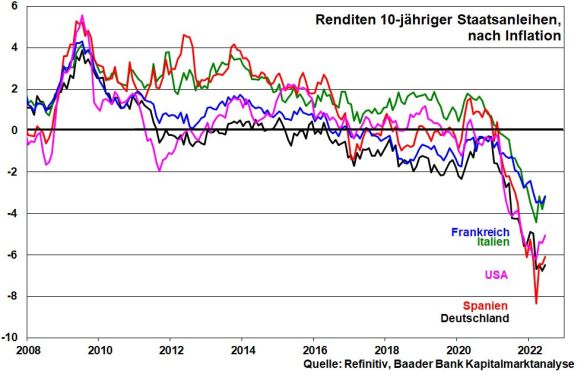

Zwar beendet die EZB ihre konventionellen Anleihenaufkäufe (APP). Bei näherer Betrachtung ist dieser Schritt jedoch kaum restriktiv zu nennen. Denn das Rekordniveau an Liquidität wird durch Wiederanlage fällig werdender Staatspapiere so lange wie nötig aufrechterhalten, um eine ausreichende Liquidität zu gewährleisten. Blaupause hierfür sind die parallel laufenden Reinvestitionen aus ihrem zuvor bereits beendeten Pandemic Emergency Purchase Programme (PEPP) bis mindestens Ende 2024. Dabei orientiert sich die EZB nicht eins zu eins an dem Eigenkapitalschlüssel der an ihr beteiligten Länder, gemäß dem sie Staatsanleihen einzelner Länder aufgekauft hat bzw. in diese wiederanlegt. So verschafft sie sich größtmögliche Beinfreiheit, um übermäßige Renditesteigerungseffekte vor allem in der südlichen Eurozone - z.B. in Italien - in Schach zu halten.

Zur Not werden auch weitere liquiditätsfördernde Instrumente zum Einsatz kommen, um das Risiko einer Zweispaltung der Eurozone in einen Teil mit niedrigeren und einen mit hohen Renditen zu verhindern. Die mangelnde Schuldentragfähigkeit der Euro-Südländer soll bloß nicht überstrapaziert werden, wie dies während der Euro-Krise der Fall war.

Auch hat die EZB die Leitzins-Wende eingeleitet. Doch wird sie es dabei langsam angehen lassen. Die abebbenden Corona-Einschränkungen und die zähen Verbesserungen der Lieferketten entspannen zwar die Gefahr eines Konjunktureinbruchs. Insbesondere der Ukraine-Krieg und die damit verbundenen Reibungsverluste sowie die unsichere Null-Covid-Strategie in China halten aber noch viele Rezessionsrisiken bereit, die mit markanten Zinssteigerungen nur noch verstärkt würden.

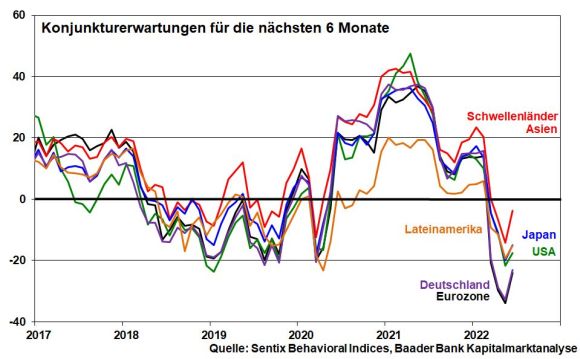

Davon zeugen auch die von der Investment-Beratungsfirma Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate. Diese bleiben trotz Stabilisierung auf niedrigem Niveau insgesamt eingetrübt. Im Übrigen könnte im Winter eine Unterversorgung mit Energie drohen.

Diese Sichtweise korrespondiert mit den gesenkten Wachstumsprojektionen der EZB: 2022: 2,8 statt 3,7 Prozent, 2023: 2,1 statt 2,8 Prozent, 2024: 2,1 statt 1,6 Prozent. Grundsätzlich ist zu erwarten, dass ihre Konjunkturprognose für 2022 zu optimistisch ist. Eine im Jahresverlauf stattfindende Reduzierung gäbe ihr weiteren alibitären Spielraum für eine Abschwächung der Zinserhöhungs-Agenda.

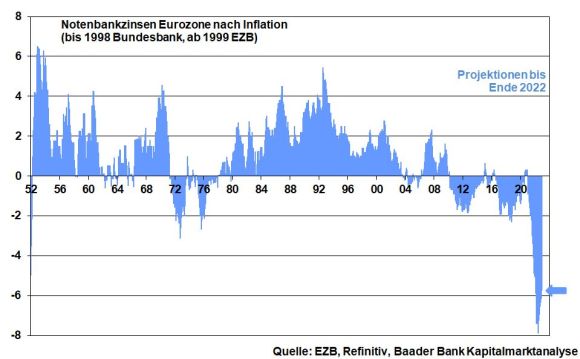

Konkret wird es bei der EZB wohl im Juli zu einer ersten Zinsanhebung um 0,25 Prozent kommen, die ebenso mit einer Anhebung des Einlagenzinses von aktuell minus 0,5 verbunden ist. Er könnte anschließend auf null steigen, wenn die zweite Leitzinserhöhung stattfindet. Aus heutiger Sicht dürfte die EZB auf jeder ihrer verbleibenden Sitzungen die Zinsen anheben. Im September ist je nach Datenlage sogar ein größerer Zinsschritt von 0,5 Prozent möglich. Aus heutiger Sicht dürfte der Leitzins zum Jahresende bei 1,25 Prozent liegen. Eine klare Inflationsbekämpfungspolitik ist dies dennoch nicht. Denn den Vorsprung der Inflation holt die EZB nicht annähernd ein. Der reale Leitzins bleibt weiter dramatisch negativ.

Insgesamt bleibt die EZB ihrer geldpolitischen Therapie treu, um systemischen Schaden von der Eurozone abzuwenden. Die Stabilität der Eurozone genießt eindeutig Priorität vor Preisstabilität.

Auch wenn die Dynamik nachlässt, bleiben EZB & Co. insgesamt weiter konjunktur- und finanzmarktfreundlich. Anhaltend negative Realrenditen entfalten keine wirklich schädigende Wirkung auf Aktien.

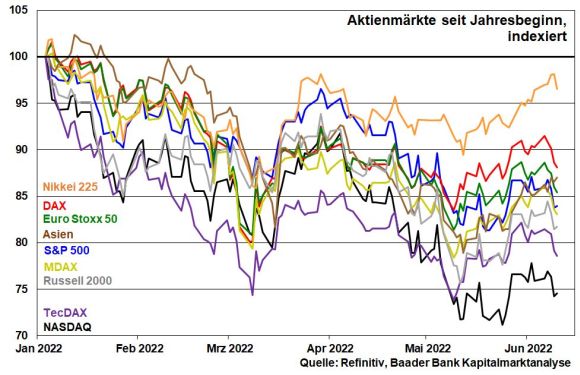

Fundamental sind die Perspektiven weniger erhellend. Das breite Spektrum an untereinander verbundenen Risiken - Ukraine-Krieg, Zinsangst, chinesische Null-Covid-Politik, Lieferkettenprobleme - macht den Börsen weiterhin zu schaffen.

Allerdings fahren die Aktienmärkte zunächst grundsätzlich weiter auf Sicht. Gemäß Live-Ticker können weitere Negativ-Nachrichten - z.B. erneute Teil-Lockdowns und Massentestungen in Shanghai - jedoch zu zwischenzeitlichen Eintrübungen führen.

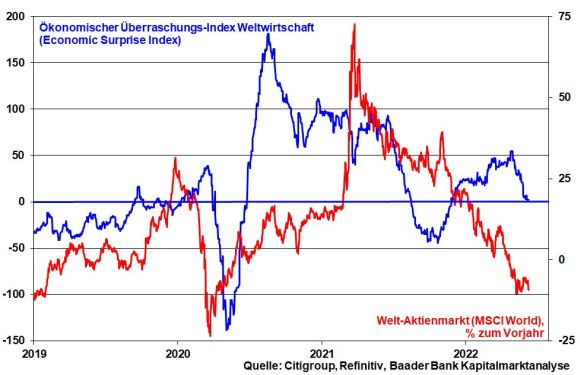

Um aus der Bärenmarkt-Rallye eine nachhaltige Aufwärtsbewegung zu machen, müssten die weltweiten Konjunkturdaten wieder verstärkt überraschen, um dem aktuell fundamentalen Gegenwind entgegenzuwirken. Leider jedoch haben Weltbank (2,9 statt 4,1 Prozent) und OECD (3,0 statt 4,5 Prozent) zuletzt ihre Prognose für das globale Wirtschaftswachstum 2022 deutlich gekappt.

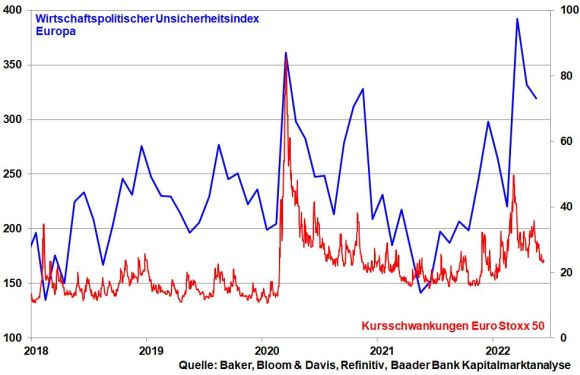

Mit der vom Ukraine-Konflikt ausgehenden geopolitischen und wirtschaftlichen Unsicherheit werden die Märkte noch länger leben müssen. Immerhin hat sich ein gewisser Gewöhnungseffekt eingestellt, was in weniger hohen Kursschwankungen zum Ausdruck kommt. Eine weitere Eskalation würde das Szenario aber eintrüben.

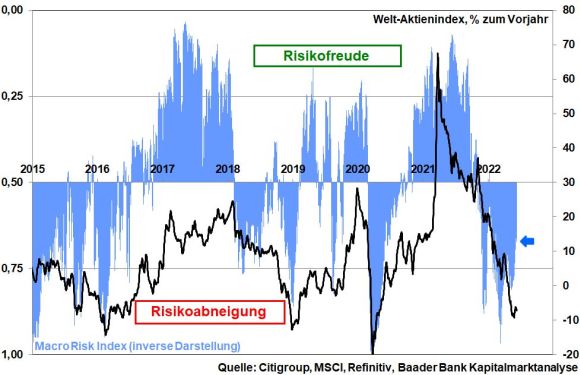

Aus Sentimentsicht zeigt sich die Börsenverfassung nach kurzer Stabilisierung weiterhin launisch. Skepsis dominiert das Marktgeschehen, die einen klaren Ausbruch nach oben verhindert. Die nach wie vor hohe Kassenhaltung der US-Fondsmanager bestätigt diese Sichtweise. Dass Risikoaversion das Gebot der Stunde ist, signalisiert auch der Macro Risk Index der Citigroup. Werte größer als 0,5 signalisieren zunehmende Risikoabneigung, Werte kleiner als 0,5 Risikofreude. Mit 0,67 spricht er zurzeit Klartext.

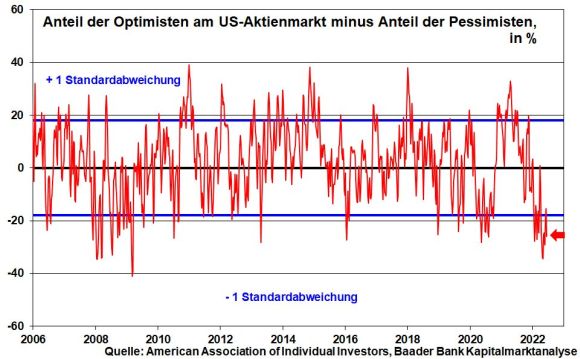

Dennoch dient der hartnäckige Überhang der Pessimisten am US-Aktienmarkt unterhalb der ersten Standardabweichung als klarer Kontraindikator.

Charttechnisch liegen im DAX auf dem Weg nach oben erste Widerstände bei 14.200 und 14.210 Punkten. Weitere Aufwärtsbewegungen führen bis an die Barrieren bei 14.243, 14.268, 14.330 sowie 14.585. Im Falle einer erneuten Abwärtsbewegung liegen die ersten Unterstützungen bei 14.045 und 13.883. Werden sie unterschritten, liegen die nächsten Barrieren bei 13.870 und 13.600 Punkten.