An den Finanzmärkten wird diskutiert, ob eine US-Rezession überhaupt noch vermeidbar ist. Immerhin scheut der Fed-Präsident selbst vor Wirtschaftseinbußen nicht zurück, wenn sie mithelfen, der Inflation das Genick zu brechen. In Europa ist die Energiekrise das größte Wirtschaftsrisiko. Vorerst lassen die Rezessionssorgen keine nachhaltige Börsenentspannung zu.

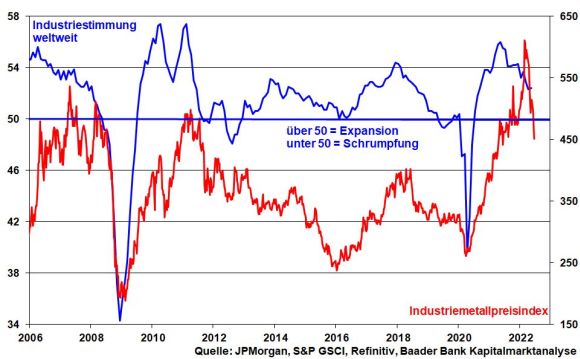

Die weltweite Industriestimmung hat ihren Höhepunkt weit hinter sich gelassen. Die zunehmenden Konjunkturängste spiegeln sich ebenso an den Industriemetall-Märkten wider, die aus Angst vor Nachfrageeinbußen seit Anfang März um rund 25 Prozent gefallen sind.

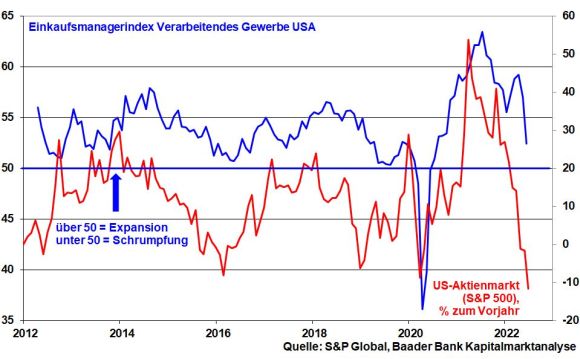

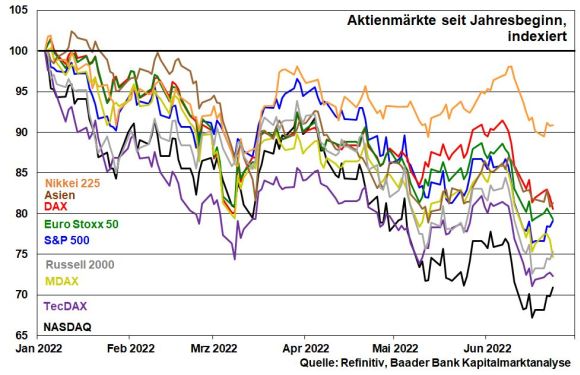

Selbst die so gelobte US-Wirtschaft ist nicht mehr über jeden Zweifel erhaben. Die Industriestimmung bröckelt zunehmend und zieht verheerende Konsequenzen am Aktienmarkt nach sich. Nur 1932 zurzeit der Großen Depression verzeichnete der amerikanische Aktienmarkt mit minus 45 Prozent einen noch höheren Kursverlust im ersten Halbjahr als 2022.

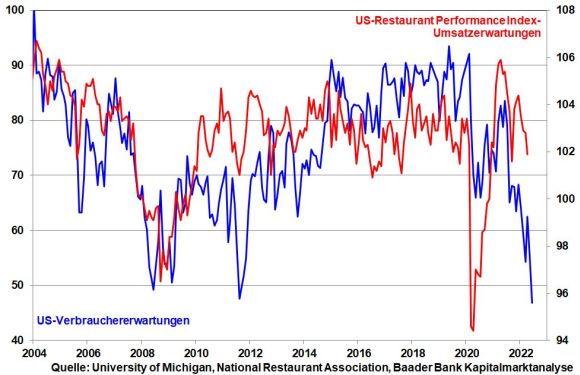

Dass die Risse im Fundament der US-Konjunktur tiefer werden, zeigen auch die von der University of Michigan ermittelten US-Verbrauchererwartungen, die auf dem niedrigsten Stand seit 1980 liegen. Auch das „Straßen-Research“, die Beobachtung alltäglicher Entwicklungen, bestätigt diese Einschätzung. So signalisiert der Restaurant Performance Index eine wachsende Moll-Stimmung. Gemäß Umsatzerwartungen gibt die Neigung der Amerikaner, auswärts essen zu gehen, nach.

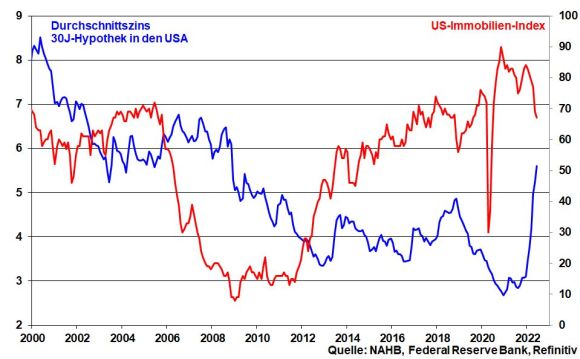

Zudem hinterlässt der massive Anstieg der Durchschnittszinsen einer 30-jährigen Hypothek Bremsspuren auf dem US-Immobilienmarkt, dem binnenwirtschaftlich hohe Bedeutung zukommt.

Nach einer Wirtschaftsschrumpfung im I. Quartal und nach einer Stagnationsschätzung der Fed von Atlanta für das aktuelle, wird das Erreichen eines Soft Landing der US-Konjunktur zunehmend schwieriger. Restriktiv wirken die weiteren großen Zinserhöhungsschritte der US-Notenbank.

Die Konjunktur der Eurozone leidet bereits dreifach: Für ihre industriellen und exportseitigen Geschäftsmodelle mangelt es an Vorprodukten, die sich zudem verteuert haben. Und die weltweiten Absatzmärkte sind ohnehin von vorsichtiger Nachfrage geprägt. Infolgedessen wird die Unternehmensstimmung weiter fallen.

Und jetzt kommt als weiteres schweres Handicap auch noch eine Energiekrise hinzu. Wegen deutlich eingeschränkten russischen Gaslieferungen ruft Bundeswirtschaftsminister Habeck die zweite von drei Warnstufen des „Notfallplans Gas“ aus. Es scheint nur noch eine Frage der Zeit zu sein, bis heftige Gaspreiserhöhungen Verbraucher und Industrie hart treffen. Und wer weiß, wie die Moskauer Retourkutsche für die litauische Eisenbahnblockierung zur russischen Exklave Kaliningrad aussieht. Ein weiterer fingierter „technischer“ Grund für eine abermalige Lieferkürzung ist möglich. Inwieweit wird die Gaslieferung nach Europa nach der jährlichen Wartung der Pipeline Nord Stream 1 im Sommer anschließend wiederaufgenommen?

Vor diesem Hintergrund können selbst die umfangreichen Auftragspolster der deutschen Industrie derzeit keine fundamentale Freude hervorrufen. Theoretisch reichen sie aus, um die Betriebe knapp 12 Monate produzieren zu lassen. Mangels Masse an Energierohstoffen und Vorprodukten lassen sie sich praktisch aber nicht abarbeiten. Und leider ist derzeit auch noch kein Licht am Ende des Tunnels zu erkennen.

Zwar droht noch kein unmittelbarer Zusammenbruch der Gasversorgung. Aber eine ausreichende Befüllung der Gasspeicher ist momentan nicht möglich. Im schlimmsten Fall drohen Gas-Rationierungen und Produktionsausfälle in der Industrie, die die Rezession weiter befeuern.

Besonders hart getroffen ist der deutsche Mittelstand, der nicht wie Großkonzerne Energiequellen und Absatzmärkte weltweit diversifizieren kann. Tatsächlich profitiert die international aufgestellte deutsche Großindustrie von den Preisrabatten auf Öl und Gas, die Putin u.a. China und Indien gewährt.

Eine Spaltung der Energie-Welt in einen Nord-Teil aus Amerika - wo die Not rekordhoher Benzinpreise mit Steueraussetzungen über die Driving Season gemildert wird - und Europa sowie einen südlichen aus China, Indien und anderen Schwellenländern mit Russland als großem Energielieferant ist nicht mehr auszuschließen. Westliche Moralfragen scheinen in vielen aufstrebenden Nationen angesichts ihres Energiehungers bei gleichzeitig vergünstigten russischen Rohstoffpreisen ohnehin keine große Rolle zu spielen. Denn damit gewinnen sie gegenüber klassischen Industrieländern an Wettbewerbsfähigkeit, die ohne ausreichende Rohstoffversorgung nicht von ihrem Know-How profitieren können.

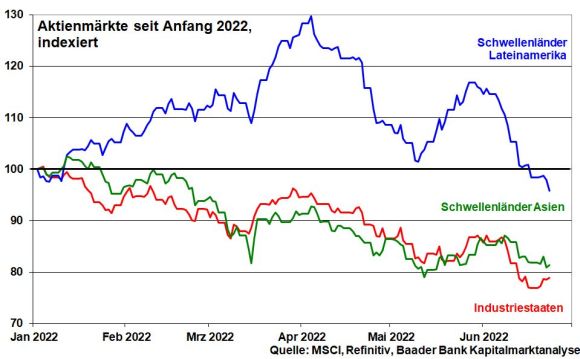

Insbesondere die Schwellenländer Lateinamerikas verzeichnen aufgrund ihrer wirtschaftlichen Distanz zum Krisenherd Ukraine, vor allem jedoch aufgrund ihrer Rohstoffvorkommen seit Jahresbeginn eine deutliche Outperformance gegenüber den Industriestaaten. Die sich in nachgebenden Rohstoffnotierungen äußernden Rezessionsängste zeigen Ländern wie Brasilien jedoch ebenso die Grenzen der Glückseligkeit auf.

Die Schwellenländer Asiens mit ihrem Zentralgestirn China erleiden ähnlich hohe Einbußen wie die etablierten Weltbörsen. Die Wachstumspotenziale insbesondere der Tech-Konzerne werden auch weiterhin durch die Regulierungsknute Pekings beschnitten. Ankündigungen der KP, Alibaba, Baidu & Co. wieder mehr operativen Raum zu lassen, sind bislang vor allem nur vage. Ein nachhaltig positiver Impuls wäre die Beendigung der drastischen Zero-Covid-Strategie. Diese ist allerdings frühestens nach dem Parteitag der KP im Oktober möglich, auf dem sich der chinesische Staatspräsident als Sieger über die Corona-Krise feiern lassen will.

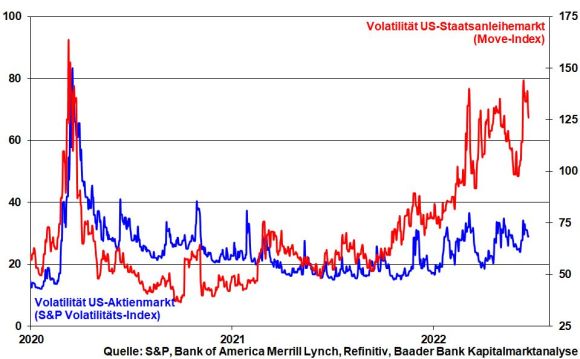

Rezessions-, Zins-, Inflations- und Kriegsängste, plötzliche Volatilitätsspitzen und der zunehmende Eintritt der Aktienmärkte in den Bärenmarkt kleben an den Börsen wie Kaugummi am Schuh. Bis es mehr Klarheit bei Inflation, Geldpolitik sowie Konjunktur- und Unternehmensgewinnentwicklung gibt, werden die Märkte nervös bleiben.

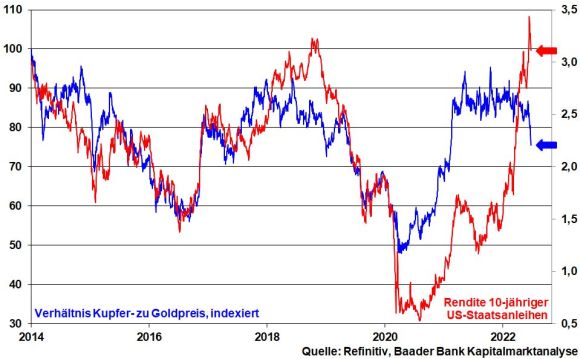

Immerhin begrenzen Konjunkturängste das Thema Zinsangst. Als Konjunkturbarometer signalisiert das im Trend fallende Kupfer-Gold-Verhältnis eine Abschwächung der wirtschaftlichen Auftriebskräfte. Das spricht dafür, dass der Inflationsgipfel im Sommer allmählich überschritten wird. Dazu passt ebenso die radikale Zinserhöhungspolitik der Fed, mit der möglichst noch in diesem Jahr der Inflation der Boden entzogen werden soll. 2023 würde demnach die Zinsangst deutlich abebben. Eine Beruhigung des Preisdrucks dürfte sich schließlich in einer Stabilisierung der Renditen 10-jähriger US-Staatsanleihen niederschlagen, die im historischen Vergleich bereits stark angestiegen sind.

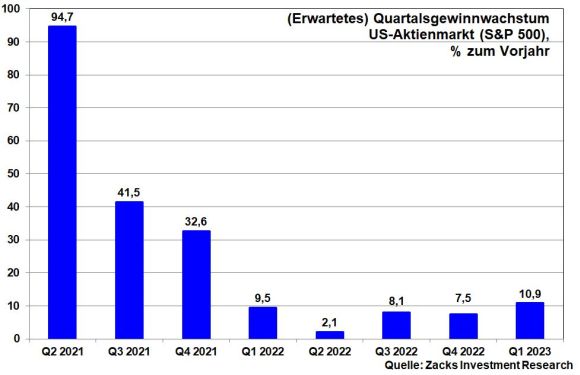

Die bevorstehende US-Berichtssaison für das II. Quartal 2022 wird sich vermutlich zur Stimmungsbremse entwickeln. Eine deutliche Verlangsamung des bislang euphorischen Gewinnwachstums zeichnet sich ab. Schätzungen von Zacks Investment Research zufolge pendelt sich das Wachstum auf ein mittleres einstelliges Niveau ein. Bei den Ausblicken steht im Fokus, inwiefern der rohstoffseitig steigende Kostendruck von abnehmenden Corona-Risiken gebremst werden kann.

Aktuell wird an den Börsen jenen Unternehmen Beachtung geschenkt, die Preissteigerungen zumindest teilweise weitergeben bzw. Lieferengpässe erfolgreich ausmanövrieren können und die weniger unter Rezessionsangst leiden. Hierbei haben Defensivwerte - Gesundheit, Infrastruktur, Basiskonsum - und alternative Energietitel, die von der Politik massiv unterstützt werden, die Nase vorn. Langfristig orientierte Anleger sollten aber Konjunkturtitel sichten, die mittlerweile aufgrund massiver Kursverluste von einer geopolitischen bzw. weltwirtschaftlichen Entspannung über große Hebel verfügen. Vieles ist bereits eingepreist.

Aus Sentimentsicht zeigen die zuletzt massiven Aktienverkäufe deutlich Anzeichen einer „Kapitulation“. Hinzu kommt die zwischenzeitlich stärkste Spekulation von Hedgefonds auf fallende Aktienkurse (sog. Leerverkäufe) seit der Lehman-Pleite, vor allem in Europa. Ob das schon der finale Ausverkauf ist, der typischerweise das Ende einer Abwärtsbewegung kennzeichnet, bleibt abzuwarten. Einstweilen bleiben nachhaltige Erholungs-Rallyes der Aktienbörsen abseits von Zwischenerholungen noch schwach.

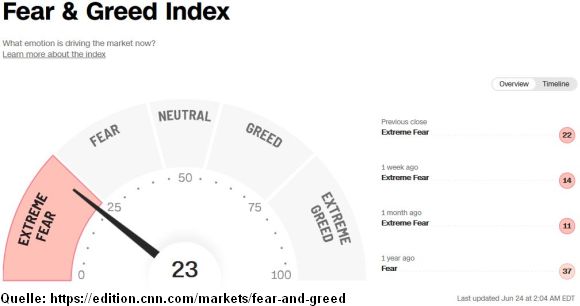

Der Fear & Greed Index von CNN Money verharrt im Bereich extremer Angst. Als Kontraindikator ist Panik jedoch ein Anzeichen dafür, dass auch noch die letzten Verkaufswilligen ihre Aktien abwerfen.

Laut Umfrage der Bank of America unter Fondsmanagern hat der weltkonjunkturelle Pessimismus ein weiteres Allzeithoch erreicht, was die Kassenhaltung hochhält. Damit wartet viel Geld an der Seitenlinie, das sich bei Perspektivenaufhellung sofort zurück an die Aktienmärkte traut und für eine Kursbefestigung sorgt.

Bedingung ist jedoch das die diversen Krisenherde abkühlen. Solange müssen Aktien- und Rentenmärkte mit erhöhten Kursschwankungen rechnen.

Charttechnisch liegen im DAX auf dem Weg nach unten erste Unterstützungen bei 12.831 und 12.746 Punkten. Weitere Abwärtsbewegungen führen bis an die Haltelinien bei 12.746, 12.646 und 12.439. Im Falle einer Gegenbewegung nach oben liegen die ersten Widerstände bei 13.008, 13.035, 13.125 und 13.225. Werden sie unterschritten, liegen die nächsten Barrieren bei 13.444 und 13.810 Punkten.