Einzelne Lichtblicke an den Börsen werden von den real existierenden Krisen, speziell der Rezessionsangst, bislang immer wieder abgedunkelt. Noch scheint eine nachhaltige Erholung kaum möglich zu sein. Doch besteht Hoffnung auf zukünftig höhere Lux-Zahlen.

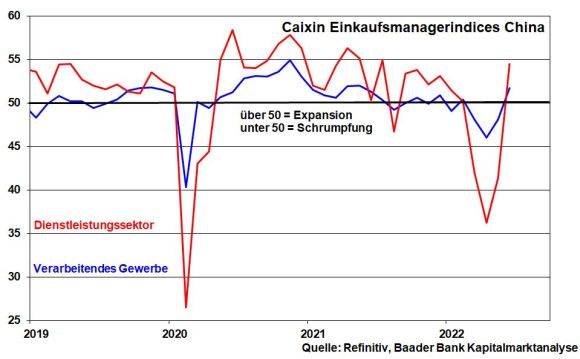

Nach strengen Lockdowns In China schlägt sich die Wiederöffnung der Wirtschaft in deutlichen Stimmungserholungen der Industrie und vor allem bei Dienstleistern nieder. Und um das offizielle Wachstumsziel von 5,5 Prozent in diesem Jahr nicht zu verfehlen, wird Peking zudem Infrastruktur und Binnenkonjunktur erheblich stimulieren. Auch die Lockerung der US-Zölle verschafft Chinas Wirtschaft mehr Luft zum Atmen. Dennoch bleiben die hartnäckigen Zero-Covid-Maßnahmen vorerst der größte Hemmschuh für einen nachhaltigen weltkonjunkturellen Befreiungsschlag.

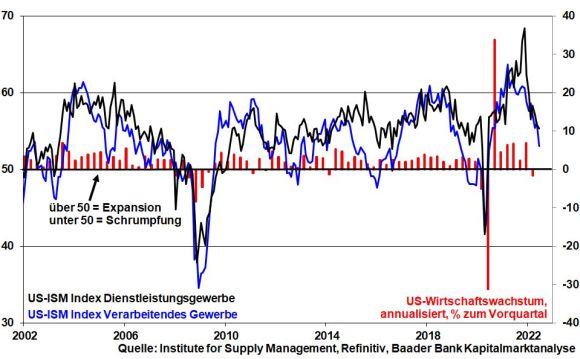

Gemäß der Wachstumseinschätzung der Atlanta Fed von minus 1,9 Prozent im II. Quartal - s. GDPNow-Indikator - schrumpft Amerika bereits. Die Stimmung in der amerikanischen Industrie und bei Dienstleistern fällt tatsächlich wie ein Stein.

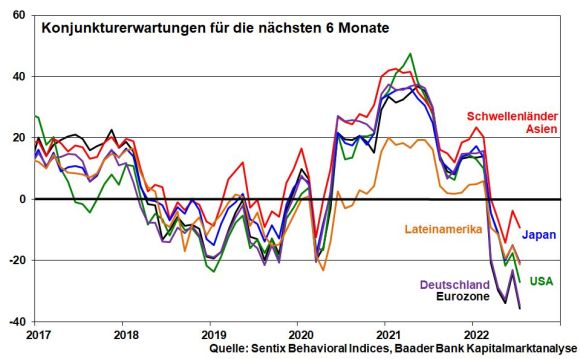

Die größten Sorgenkinder der Weltwirtschaft bleiben aber laut den vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate die Eurozone und Deutschland.

Putin hat uns die Augen geöffnet, dass er mit Gasverknappung eine Rezession einleiten kann. Hinzu kommt Europas Abhängigkeit von chinesischen Vorprodukten, auch für die Energie-Wende. Was nutzen unseren Unternehmen die größten Auftragsbestände, wenn sie wegen Covid-Maßnahmen nicht abgearbeitet werden können? Zwar ist nach Corona eine Besserung zu erwarten. Doch verfügen die Chinesen grundsätzlich über erhebliches Erpressungspotenzial, sollten wir nicht im Sinne Chinas kooperieren. Das dies nicht nur eine theoretische Bedrohung ist, hat so manches (Rohstoff-)Land bereits erfahren müssen.

Und Unternehmen, die schon unter Liefernot und Margenverschlechterungen wegen steigender Energiepreise leiden, drohen jetzt auch noch Liquiditätsengpässe. Bis wieder weitgehend normale Produktionsbedingungen herrschen, benötigen viele Unternehmen Überbrückungskredite, um die laufenden Kosten zu decken. Aufträge heißen noch nicht Einnahmen. Allerdings ist zu befürchten, dass sich Banken in ihrer zukünftigen Kreditvergabe deutlich zurückhaltender zeigen. Die weiteren wirtschaftlichen Rahmenbedingungen sind nur schwer einzuschätzen und sie blicken mit Sorge auf höhere Risiken im Kreditbestand. Ein „Credit Crunch“, eine Liquiditätsaustrocknung, würde insbesondere den deutschen Mittelstand hart treffen.

In diesem Zusammenhang kommt erschwerend ein ziemlich an die Kette gelegter, europäischer Bankensektor hinzu. So kann man heute kaum mehr gegen die Finanzkonkurrenz aus Asien und Amerika bestehen, deren Aufsichtsbehörden bei aller Kritik wissen, dass zu wehrhaften Standorten auch starke Banken gehören.

Weitere strukturelle Handicaps kamen ohne (wirtschafts-)politische Gegenwehr hinzu, die rezessiven Tendenzen jetzt weiteren Vorschub leisten: Bürokratie, Wettbewerbs- und Infrastrukturschwäche, Bildungsmisere, mangelnder europäischer Zusammenhalt und die grundsätzliche Frage, was wir denn der Welt verkaufen, wenn Old Economy abgeschafft ist. All diese Probleme waren lange abzusehen. Doch scheinen aus dem Amt geschiedene Politiker und Politikerinnen dafür keine Verantwortung übernehmen zu wollen. Sie machen sich ein Chanson von Édith Piaf zu eigen: „Non, je ne regrette rien“. Nein, ich bedaure nichts.

All diese Probleme fallen uns jetzt auf die Füße. Unsere erstmalig seit 1991 negative Handelsbilanz hat sicher mit höheren Importpreisen für Energie und derzeit schwächeren bzw. ausfallenden Absatzmärkten zu tun. Doch ist dies ebenso ein laut schrillender Weckruf, nicht weiter am Ast zu sägen, auf dem wir sitzen. Der deutsche Handelsbilanzüberschuss wurde oft kritisiert. Doch war er auch ein Ausweis der Leistungsstärke deutscher Industriekultur und Quelle deutschen Wohlstands. Wirtschaft ist nicht alles, aber ohne Wirtschaft ist alles andere nichts.

Die Sklerose Deutschlands lässt sich nicht zuletzt an der Tatsache ablesen, dass erstmals seit 17 Jahren kein deutscher Konzern mehr in die Top 100 der global wertvollsten Firmen gehört. Das ist ein Armutszeugnis für die weltweit viertgrößte Volkswirtschaft. Und die Gefahr besteht, dass unser Rückstand gegenüber Amerika, China & Co. noch größer wird. Mit Gender-Gerechtigkeit, Hypermoralisierung von morgens bis abends und unverantwortlichem, zivilen Ungehorsam allein wie dem Festkleben auf Autobahnen sichern wir unsere Prosperität nicht.

Auch der Glaube, die EZB könnte gemäß einem weiteren Chanson von Madame Piaf „La vie en rose“ herbeiführen, muss säkularisiert werden. Staatswirtschaftliche Gesundbeterei mit geldpolitischer Finanzierung ist nicht die Lösung, sondern die Ursache des Problems.

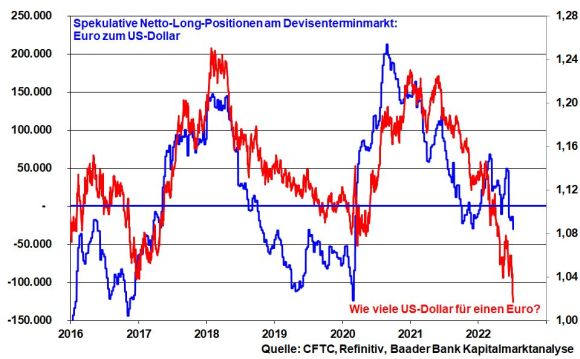

Leider ist mit einer Fortsetzung dieses Irrwegs zu rechnen. So spekulieren die Devisen-Terminmärkte bereits darauf, dass die EZB ihre Zinswende beendet, bevor sie überhaupt Fahrt aufnehmen kann. Das drückt den Euro zum US-Dollar auf 20-Jahrestief und in Sichtweite zur Parität. Die Währung gilt als „Aktienkurs“ eines Landes. Demnach steht Europa aktuell nicht hoch im Kurs.

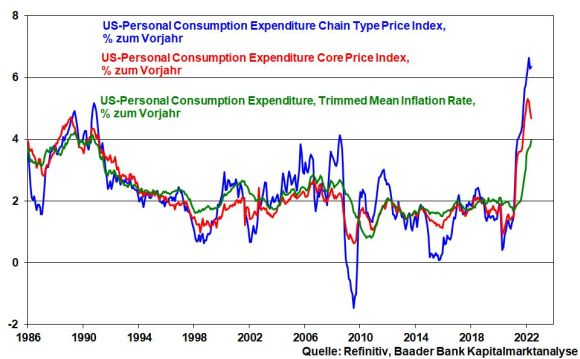

Die Fed hat auf die Möglichkeit einer noch restriktiveren Geldpolitik verwiesen, wenn der hohe Inflationsdruck anhalten sollte. Tatsächlich zeigt ein von der Dallas Fed berechnetes alternatives Inflationsmaß, das die Preissteigerungen in ihrer Breite abbildet, im Vergleich zu anderen, bereits abflachenden Inflationskennzahlen noch keine Entspannung.

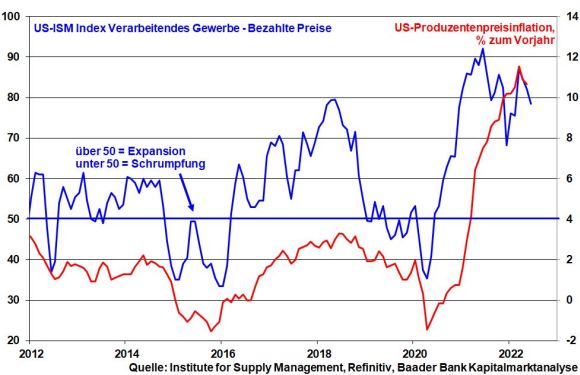

Insofern dürfte sie - s. Protokoll der vergangenen Sitzung - auf ihrer kommenden Sitzung am 27. Juli den Leitzins um weitere 0,75 Prozent anheben. Angesichts der amerikanischen Zinsverschärfung mehren sich immerhin Anzeichen, dass der Inflationsgipfel im Sommer erreicht wird und danach ein allmählicher Gipfelabstieg erfolgt. Daneben sprechen rückläufige Preise für Industriemetalle wie Kupfer für abnehmenden Preisüberwälzungsspielraum.

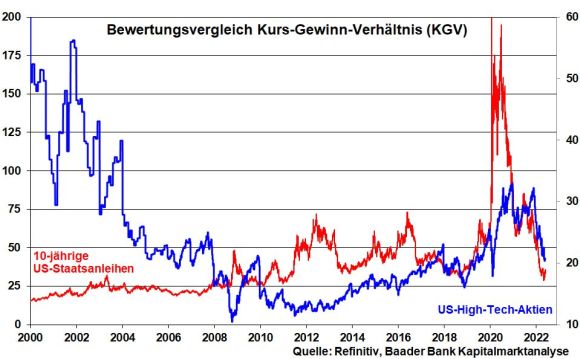

Überhaupt werden Inflations- und damit Zinserhöhungsdruck zunehmend von den ins Kraut schießenden Konjunkturängsten gebremst, was sich in sinkenden Renditen u.a. bei US-Staatsanleihen niederschlägt. So schließt der Internationale Währungsfonds eine Weltrezession im kommenden Jahr nicht aus.

Die vermutlich abebbende Zinsangst wird den Tech-Aktien zugutekommen. Mittlerweile jedoch hat sich deren Überbewertung im Gleichklang mit der Normalisierung am Rentenmarkt drastisch beruhigt. Ohnehin verfügen viele Tech-Unternehmen über sehr valide Geschäftsmodelle, die z.B. auf der anhaltenden weltweiten Rationalisierung basieren. Und so könnte die High-Tech-Branche, nachdem sie der Fahnenträger des Aktienabsturzes war, auch die erste sein, die sich wieder erholt.

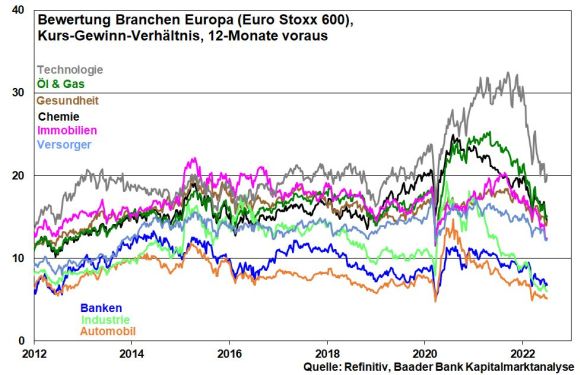

Sowieso profitiert Amerika im Vergleich von seiner Energie- und Nahrungsmittelautarkie und starken Branchen wie Verteidigung, Energie und Gesundheit, die Konjunktur- und Kriegsängste besser parieren können.

Dagegen macht die Energiekrise konjunkturabhängige europäische Aktien aus der Industrie- und Chemiebranche sowie Banken schwer zu schaffen. Und bei Autoherstellern herrscht Flaute aufgrund von Lieferproblemen und angeschlagenen Absatzmärkten.

Doch besteht immerhin die Hoffnung, dass nach dem Parteitag der KP im Oktober, auf dem sich Xi Jinping als Sieger über das Corona-Virus feiern lassen will, die Schotten wieder stärker geöffnet werden.

Diese Aufhellungen träfen auf zyklische Sektoren in Europa, die die Rezession eingepreist haben und sich teilweise auf vieljährigen Bewertungsniveaus befinden, also Value-Charakter haben.

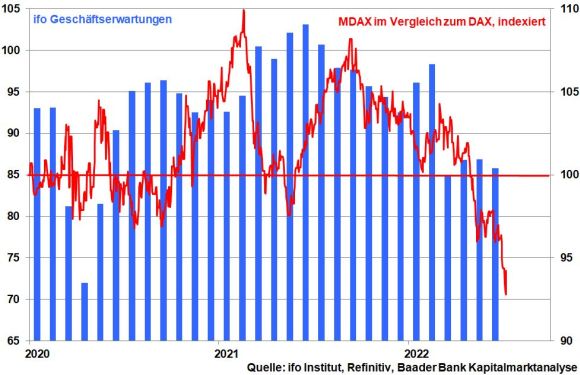

Von möglichen Aufhellungen werden aber zunächst die großen Unternehmen profitieren, die im Durchschnitt etwa zwei Drittel ihrer Umsätze auf anderen Kontinenten erzielen und so auch ihre Lieferketten und Rohstoffeinkäufe optimieren können. Im Gegensatz dazu können sich mittelständische Unternehmen weniger von den Niederungen der nationalen Wirtschaftspolitik befreien. Die Underperformance von MDAX gegenüber dem deutschen Leitindex DAX bestätigt diese Entwicklung.

Aus Sentimentsicht zeigt sich die Börsenverfassung weiterhin launisch. Vereinzelt wird über Leerverkäufe weiter auf fallende Kurse spekuliert. Dass Skepsis das Marktgeschehen bestimmt, verdeutlicht auch die hartnäckig hohe Kassenhaltung der US-Fondsmanager. Selbst die Volumina der Aktienverkäufe von Unternehmensmanagern - sog. Insider-Verkäufe - nehmen zu. Keine Frage, wenn Russland nach der anstehenden Wartung der Pipeline Nord Stream 1 seine Gas-Lieferung aus windigen Gründen nicht wiederaufnimmt oder zumindest weiter einschränkt, kommt es noch einmal zu einem negativen Showdown. Aber dann kann es energieseitig nicht mehr schlimmer werden. Denn weniger als nichts geht nicht.

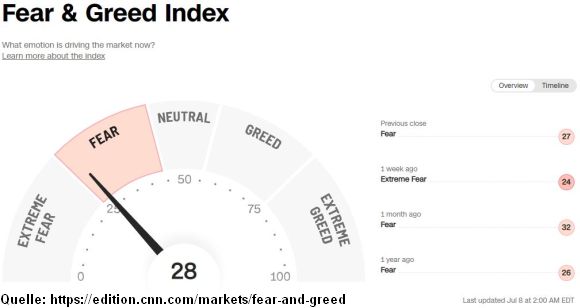

Insgesamt leistet all dies einer Bodenbildung an den Aktienmärkten Vorschub. Dafür spricht auch der Fear & Greed Index von CNN Money, der nach langer Verweildauer im Bereich extremer Anleger-Angst auf eine leichte Beruhigung hindeutet.

Vorerst müssen Anleger angesichts der bekannten Krisen je nach Nachrichtenlage erhöhte Kursschwankungen aushalten. Hier ist man mit regelmäßigen Aktiensparplänen gut bedient. So können sich Anleger bei schwächeren Kursen immerhin damit trösten, dass es mehr Aktienanteile für das gleiche Geld und bei wieder steigenden Kursen einen spürbaren Hebel nach oben gibt.

Charttechnisch liegen auf dem Weg nach unten die ersten Unterstützungen bei 12.754 und 12.700 Punkten. Darunter befinden sich weitere Haltelinien bei 12.666, 12.580 und 12.500 sowie 12.439. Im Falle einer fortgesetzten Erholung liegen die nächsten Widerstände bei 12.919, 12.980 und 13.000. Darüber folgen weitere Barrieren bei 13.080 und 13.250. Um den Abwärtsmodus zu verlassen, muss der DAX allerdings die 13.444 Punkte nachhaltig hinter sich lassen und trifft dann auf weitere Widerstände bei 13.550 und 13.600.