Die vierte Corona-Welle und Sorgen vor einer neue Virusvariante drohen, die Konjunkturbeschleunigung abzubremsen. Ohnehin werden die Aktienmärkte von Sorgen über eine schnellere Liquiditätsdrosselung und vorgezogene Leitzinserhöhungen der US-Notenbank geplagt. Stehen Liquiditäts- und Fundamentalhausse auf der Kippe und ist die Weihnachts-Rallye in Gefahr?

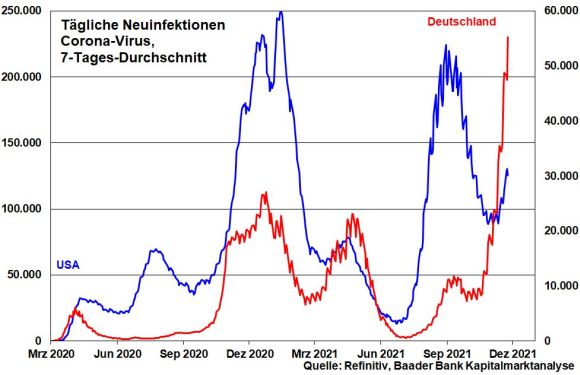

Weltweit verschärft sich die Corona-Lage. Den in Amerika nur gering ansteigenden Virusinfektionen will die US-Politik zum Wohle der Konjunktur nur regional und behutsam begegnen.

Dramatischer ist die Lage in Europa, vor allem in Deutschland, wo Neuinfektionen laufend neue Höchststände erreichen. Daher sind die Bedenken vor neuen generellen Lockdowns groß. Immerhin fährt Österreich das öffentliche Leben für Ungeimpfte und Geimpfte gleichermaßen für drei Wochen herunter.

Allerdings zeichnet sich in Deutschland eher ein Lockdown light für Ungeimpfte ab. Damit sollen Wirtschaftsschädigungen wie im vergangenen Winter verhindert werden. Auch dürfte die neue Bundesregierung kein Interesse haben, sich frühzeitig den Unmut vieler Wähler zuzuziehen.

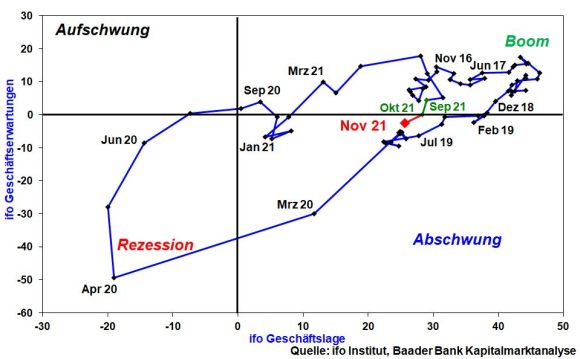

Aktuell setzt sich die Stimmungseintrübung der deutschen Wirtschaft gemäß fünftem Rückgang des ifo Geschäftsklimas in Folge fort. Insbesondere wegen eingetrübter ifo Geschäftserwartungen bewegt sie sich - wenn auch nur knapp - im Bereich Abschwung und dürfte im Winter bestenfalls stagnieren.

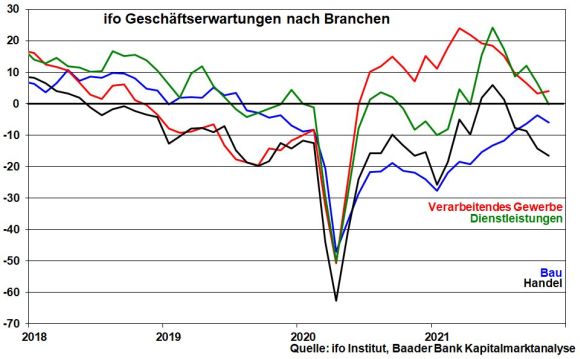

Konkret führt die Beschaffungskrise im Verarbeitenden Gewerbe zu Produktionseinschränkungen. Daneben ist im Dienstleistungssektor der Sommeraufschwung fast vollständig verflogen. Zudem drückt die verschärfte Corona-Situation die Geschäftsaussichten für das Weihnachtsgeschäft im Handel.

Immerhin fällt der Blick in die Zukunft freundlicher aus. Die Orderbücher sind prall gefüllt. Wenn nach aktueller Einschätzung die technischen Reibungsverluste bei Lieferketten und Rohstoffen nachlassen, ist ab Frühjahr mit einer Wachstumsnachholung zu rechnen. Denn tatsächlich profitieren deutsche Exporteure von der sich stabilisierenden Weltkonjunktur. Laut ifo Institut erwarten sowohl die Autoindustrie als auch die Hersteller elektrischer Ausrüstungen deutliche Zuwächse. Voraussetzung dafür ist allerdings, dass neue Corona-Mutationen nicht erneut zu Abschottungen der Weltwirtschaft führen.

Tatsächlich bietet sich ihr ein beträchtliches Betätigungsfeld aufgrund liegengebliebener Probleme: Bildung, Infrastruktur und Digitalisierung. Daneben darf der grüne Umbau der Volkswirtschaft nicht auf Kosten der Wettbewerbsfähigkeit gehen. Wenn z.B. die Stromkosten als Arbeitskosten der Neuzeit noch stärker steigen als bislang schon, werden Unternehmen nicht nur überlegen, keine weiteren Investitionen in Deutschland zu tätigen, sondern teilweise auch Exit-Strategien prüfen. Für energieintensive Industrien sind tragbare Energiepreise von existenzieller Bedeutung. Frankreich plant bereits, deutschen Firmen lukrative Energieangebote über neue Atommeiler zu unterbreiten. Nicht zuletzt müssen aufgegebene alte Geschäftsmodelle zügig durch neue ersetzt werden. Denn spätestens wenn die Probleme den Arbeitsmarkt erreichen, ist die Akzeptanz von Klimaschutz grundsätzlich gefährdet.

Anhaltend hohe Energiepreise verleihen Inflationsängsten weiteren Auftrieb, nachdem der konzertierte Versuch Amerikas und weiterer Staaten vorerst gescheitert ist, den Ölpreis über die Freigabe strategischer Ölreserven zu drücken. So erhalten die Ängste vor einer vorgezogenen Zinswende neue Nahrung. In der Tat, gemäß Sitzungsprotokoll scheint die Bereitschaft der Fed zu wachsen, bei anhaltend hoher Inflation die Drosselung ihrer Anleihenkäufe zu beschleunigen und Leitzinserhöhungen schneller anzugehen.

Selbst die Verlängerung der Amtszeit von Jerome Powell als Fed-Chef wird als falkenhaft betrachtet, der eben nicht durch die ebenfalls favorisierte, besonders taubenhafte Lael Brainard ersetzt wird. Doch hat Powell sich in den letzten vier Jahren kaum das Attribut Falke erarbeitet, im Gegenteil. Und immerhin ersetzt Brainard als einzige Demokratin im Fed-Direktorium den bisherigen Falken Richard Clarida als Vizevorsitzenden. Als „Kronprinzessin“ wird sie eine lockere Geldpolitik befürworten.

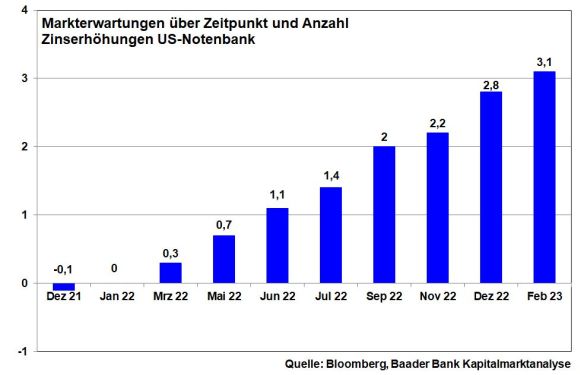

Insgesamt ist auch zukünftig keine für Börsen furchteinflößende US-Geldpolitik zu erwarten. Zwar rechnen die Finanzmärkte gemäß Bloomberg 2022 mit zwei Zinsanhebungen, jeweils im Juni und September.

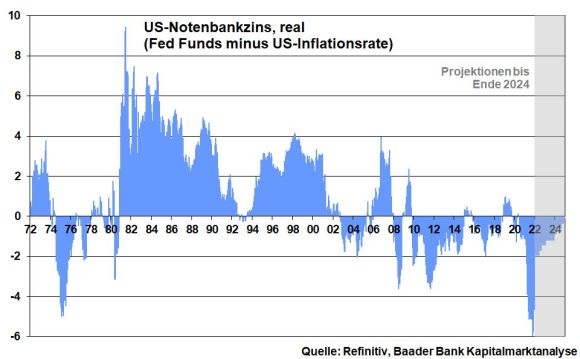

Selbst wenn die Fed ihre Leitzinsen frühzeitiger anheben sollte, beschreibt dies nicht das Szenario einer wirklichen Zinswende. Denn wer früher anfängt, hört auch früher wieder auf. Und ohnehin bleiben negative reale US-Notenbankzinsen als Ausdruck freizügiger Zinspolitik erhalten.

Im Übrigen weiß die Fed um ihre gesamtwirtschaftliche Verantwortung. Ihre geldpolitische Schützenhilfe kommt der Regierung bei der Finanzierung von Infrastruktur- sowie Sozial- und Klimapaketen zugute.

Mutmaßungen über eine, wenn auch überschaubare, Leitzinswende in den USA - von der die EZB sehr weit entfernt ist - führen zu einer Dollar-Aufwertung. Diese kommt der Fed angesichts steigender Importpreise durchaus zugute. Schließlich stärkt sie die US-Kaufkraft, dämpft den Inflationsdruck und nimmt der Fed so restriktive Arbeit ab.

Umgekehrt spielt der EZB die Abwertung des Euros zur Exportstützung Europas in die Hände. Tut man ihr Unrecht, wenn man unterstellt, dass ihr angesichts der coronalen Konjunkturschwäche jede alternative Wirtschaftsstimulierung wichtiger ist als Inflationsbekämpfung? Nein, man tut der EZB nicht Unrecht, wenn man ihr Zinsdrückung über unverminderte Anleiheaufkaufprogramme nachsagt. Schließlich sind Renditeunterschiede ein wesentliches Argument für Wechselkursbewegungen. Bereits aktuell bieten 10-jährige US-Staatsanleihen gut 1,8 Prozentpunkte mehr Rendite als deutsche.

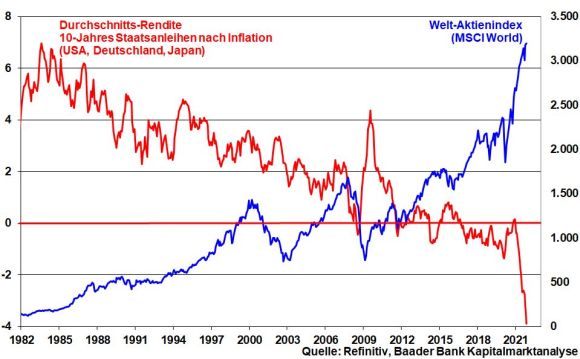

Grundsätzlich betreiben die Notenbanken eine freundliche Aktienpolitik. Aktien profitieren als sachkapitalistische Anlageform davon, wenn die Inflation oberhalb der Zinsen bzw. Anleiherenditen liegt. Z.B. steuern die Zuflüsse in US-Aktienfonds in diesem Jahr auf ein neues Rekordniveau zu.

Kurzfristig kommt es an Europas Aktienmärkten wegen schlechter Nachrichten zur vierten Corona-Welle und einer neuen ansteckenderen Virusvariante, gegen die aktuelle Impfstoffe eventuell und ohne Bestätigung weniger wirksam sein könnten, zu Irritationen. Solange man über Ansteckungsraten und Impfschutz nichts weiß, bleibt die Unsicherheit hoch und abzuwarten, inwieweit der stabile Fundamentalausblick Schaden nimmt.

Allerdings mindern mutmaßliche Konjunkturbremsungen auch die Notwendigkeit für zügige geldpolitische Einschränkungen. Tatsächlich zeugt die ruhige Entwicklung amerikanischer und deutscher Staatsanleiherenditen von gebremster Zinsangst.

Und immerhin erleben zwei Branchen unabhängig von der weltkonjunkturellen Großwetterlage ungebremste Sonderkonjunkturen. Zunächst ist der Klimaschutz ein neues langfristiges Megathema. Und die Geschäftsmodelle im High-Tech-Sektor - Digitalisierung, Industrieautomatisierung, künstliche Intelligenz, Quantenkommunikation und -informatik - bleiben ohnehin nachhaltige Gewinnquellen. Tatsächlich hält die Outperformance von Growth- gegenüber Value-Titel an.

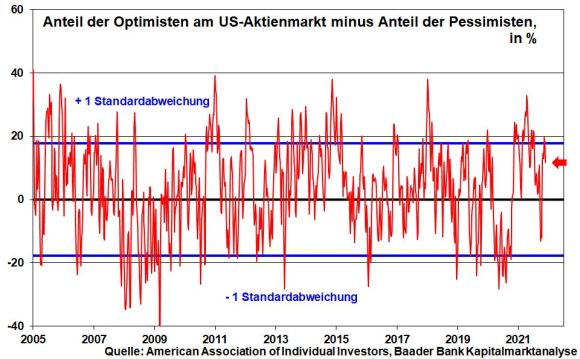

Aus Sentimentsicht hat sich der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten wieder in neutrales Terrain zurückgebildet. Dies dokumentiert eine allmähliche Beruhigung der zuletzt sehr optimistischen Stimmung.

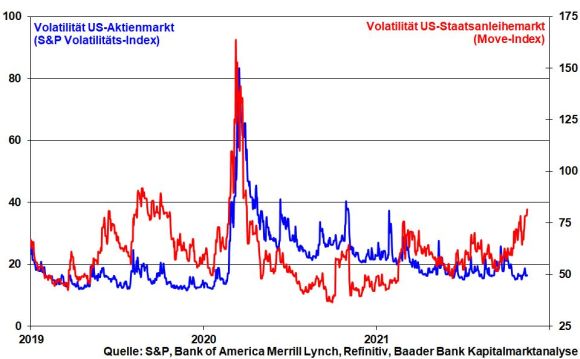

Zwischenzeitliche Irritationen an den US-Zinsmärkten haben allerdings weiterhin das Zeug zu Verunsicherungen. Bislang halten sich die Ansteckungseffekte einer steigenden Schwankungsbreite bei Staatsanleihen auf Aktien jedoch in Grenzen.

Auch wegen der unberechenbaren Corona-Entwicklung müssen vorübergehende Kursrücksetzer einkalkuliert werden. Bislang halten sich Anleger mit „buy the dip“ zwar noch zurück. Gerade bei Branchen und Titeln mit fundamental überzeugender Story bieten sich die aktuellen Rückschläge als Gelegenheit für selektive Zukäufe an.

Aus charttechnischer Sicht liegen im DAX bei weiteren Rücksetzern Unterstützungen bei 15.425, 15.375 und 15.223 Punkten. Darunter liegt eine nächste Haltelinie bei 14.815. Auf dem Weg nach oben liegen die nächsten Widerstände bei 15.800, 15.850 und 16.030 Punkten.