Wegen Inflationsdruck erhöht die Fed zwar das Tempo der Liquiditätsdrosselung und sind mehrfache Zinserhöhungen kein Tabu mehr. Doch findet sie damit einen smarten Mittelweg zwischen Preis-, Konjunktur und Finanzstabilität. Nicht zuletzt legt sie den Börsen einen überraschungsfreien geldpolitischen Fahrplan vor. Im Vergleich handelt die EZB weit weniger restriktiv. Insgesamt, selbst wenn Geld-Geschenke 2022 kleiner ausfallen, ist keine dramatische Liquiditäts-Zäsur am Aktienmarkt zu befürchten.

Die US-Notenbank stellt erhöhten Handlungsdruck an der Inflationsfront fest. Angesichts auch steigender Arbeitskosten will sie ein Stabilitätszeichen setzen.

Um ihre Glaubwürdigkeit zu untermauern, streicht sie zunächst das Narrativ einer „transitorischen“ Inflation. Dazu passen ihre angehobenen Inflationsprognosen für 2021 (5,3 nach 4,2 Prozent) und 2022 (2,6 nach 2,2 Prozent). Dass sie dennoch den langfristigen Preisdruck als wenig bedrohlich einschätzt, signalisieren die nahezu unveränderten Projektionen für 2023 (2,3 nach 2,2 Prozent) und 2024 (2,1 Prozent).

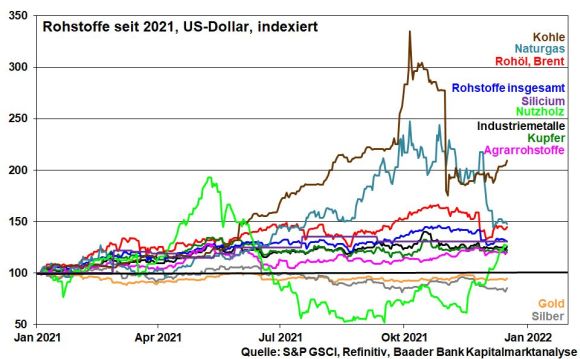

Dabei kommt der Fed entgegen, dass sich allmählich Preisentspannungseffekte bei Rohstoffen wie Kohle, Naturgas oder Industriemetallen einstellen. Nachfrage und Angebot gleichen sich bereits wieder an, da der Wiederauffüllungsprozess der Lager weitgehend abgeschlossen ist.

Mit Blick auf ihre Wachstumsprognosen (2021: 5,5 statt 5,9 Prozent; 2022: 4,0 statt 3,8 Prozent; 2023: 2,2 statt 2,5 Prozent und 2024 2,0 Prozent) sieht die Fed genügend Anlass, um ihre vollmundige Krisenunterstützung vorzeitig zu beenden.

Konkret beschleunigt die US-Notenbank die Drosselung ihrer Anleihenaufkäufe. So verringert die Fed ihr aktuell 90 Mrd. US-Dollar schweres Aufkaufvolumen von nun an monatlich um 30 Mrd. anstatt wie bislang geplant um 15 Mrd. Damit ist das Ende ihrer Liquiditätsoffensive bereits im März und nicht erst im Juni 2022 erreicht. Das dann im Frühjahr 2022 neu erreichte Rekordniveau der Bilanzsumme der Fed von 8,8 Bio. US-Dollar bleibt vorerst bestehen. Dass Fed-Chef Powell in einer Art verbalem Testballon einen Netto-Liquiditätsentzug andeutet, schreckt die US-Staatsanleihen nicht. Denn die Überschussreserven bei der Fed sind gewaltig: Die Wirtschaft ist mit Liquidität überversorgt.

Zur Beruhigung betont Powell zudem, dass mit dem Ende der Aufkäufe nicht automatisch eine Erhöhung der Leitzinsen einhergehen muss. In ihren Zinsprojektionen (sog. „Dot Plot“) rechnet die Fed bis 2024 insgesamt nur mit einer (sieben anstatt sechs) Zinsanhebung mehr als bislang. Im Zeitablauf beginnen diese allerdings früher. So plant sie im kommenden Jahr nun drei anstatt bisher eine Erhöhung. Für 2023 prognostiziert die Fed unverändert drei Zinsanhebungen auf dann 1,6 Prozent. Für Ende 2024 plant sie schließlich zwei Erhöhungen anstatt bislang drei auf dann 2,1 Prozent.

Grundsätzlich begrüßen die Finanzakteure den strukturierten geldpolitischen Zeitplan, der sie sprichwörtlich an die Hand nimmt und ihnen transparente und überraschungsfreie Anhaltspunkte für Liquiditätsdrosselung und Leitzinserhöhungen gibt. Übrigens, wenn die Fed ihre Zinswende früher beginnt, ist sie auch früher durch. Und mit Blick auf Konjunkturrisiken durch Corona ist ohnehin nichts in Stein gemeißelt. Auch der zu erwartende Inflationsrückgang könnte die angepeilten Zinsanhebungen zu Eventualgrößen machen.

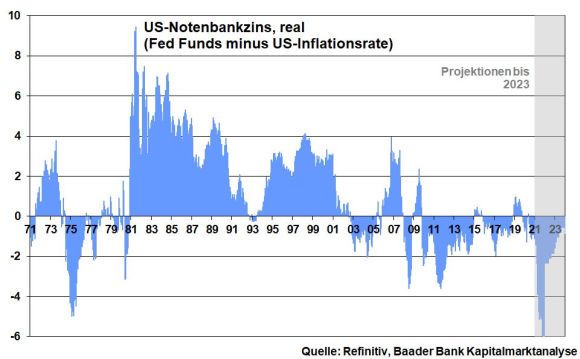

Und selbst wenn die Fed ihre Leitzinsen wie vorausgesagt anhebt, bleiben negative reale US-Notenbankzinsen als Ausdruck üppiger Leitzinspolitik bis 2023 fest verankert. Insgesamt kommt es in den USA zu einem Zinswendchen.

Auch die EZB leugnet die Inflation nicht mehr konsequent und hebt ihre Inflationsprojektionen insbesondere für 2022 spürbar an (2021: 2,6 statt 2,2 Prozent, 2022: 3,2 statt 1,7 Prozent, 2023 1,8 statt 1,5 Prozent, 2024 1,8 Prozent). Langfristig betrachtet die EZB ihre Inflationsprojektionen aber sogar als nicht erreichbar. Wegen sich im Zeitablauf beruhigender Rohstoffe und in Trippelschritten erholender Lieferketten unterstellt sie abnehmende Preisdynamik. Die nahezu Verdoppelung der Inflationsprognose wird insofern als transitorisch eingeschätzt, auch wenn die EZB-Präsidentin dieses Wort nicht mehr in den Mund nimmt. Bedarf es weiterer Beweise, dass die EZB gar nicht an eine wirkliche geldpolitische Verschärfung denkt?

Zudem sorgen die Konjunkturschwäche in der Eurozone und neue Corona-Varianten für weniger Restriktion. Die Beschaffungskrise führt in der Industrie zu technischen Produktionseinschränkungen und regionale Lockdowns gegen neue Virus-Varianten bremsen die Erholung bei Dienstleistern. So hebt die EZB ihre Wachstumsprojektionen für dieses Jahr auf 5,1 nach zuvor 5,0 an und rechnet für 2022 mit 4,2 statt 4,6 Prozent. Mit auslaufenden Basiseffekten nimmt der Wachstumstrend sogar ab: 2023 (2,9 statt 2,1 Prozent) und 2024 1,6 Prozent.

Vor dem Hintergrund dieser Argumentationsketten behält die EZB ihre ultralockere Liquiditätspolitik grundsätzlich bei. Zwar reduziert sie ihr Pandemic Emergency Purchase Programme (PEPP) ab Januar. Um wie viel genau, lässt sie allerdings offen, um sich größtmögliche Beinfreiheit zu verschaffen. Im März 2022 endet PEPP dann wie geplant. Damit die Eurozone jedoch nicht von unerwünschten Zinssteigerungen heimgesucht wird, reinvestiert sie zunächst die Erträge aus fällig werdenden Anleihen des PEPP mindestens bis Ende 2024. Ohnehin behält sie sich vor, die pandemischen Anleihenkäufe bei unerwünschten Nebenwirkungen wiedereinzusetzen.

Darüber hinaus erhöht sie zwischen März und Juni 2022 ihre konventionellen Anleihenaufkäufe (APP) von aktuell 20 auf 40 Mrd. Euro monatlich. Im III. Quartal reduziert sie diese dann auf 30 Mrd. und im IV. Quartal kehrt sie zum Ausgangsvolumen von 20 Mrd. Euro zurück. Ein Enddatum der Liquiditätsschwemme legt sie allerdings nicht fest. Ebenso behält sich die EZB bei konventionellen Aufkäufen äußerste Flexibilität - z.B. Abweichungen vom Kapitalschlüssel - vor. So könnten Euro-Südländer und sogar das unter normalen Umständen vom APP ausgeschlossene Griechenland in den verstärkten Genuss von Liquiditätsgeschenken kommen.

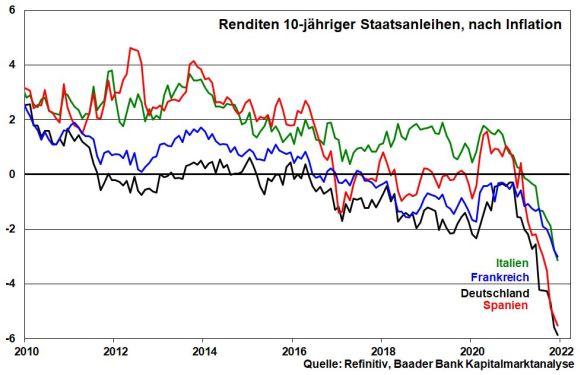

Auch erteilt EZB-Präsidentin Lagarde auf der Pressekonferenz Leitzinserhöhungen 2022 eine klare Absage. Angesichts von Überschuldung und der Finanzierung des europäischen Zusammenhalts und der wirtschaftlichen Zukunftsthemen genießt System- Vorrang vor Preisstabilität. Denn solange die Inflation oberhalb der Leitzinsen bzw. Anleiherenditen verbleibt, kommt es zu einem Entschuldungseffekt.

Insgesamt liegt die EZB in puncto restriktiverer Geldpolitik deutlich hinter der Fed zurück.

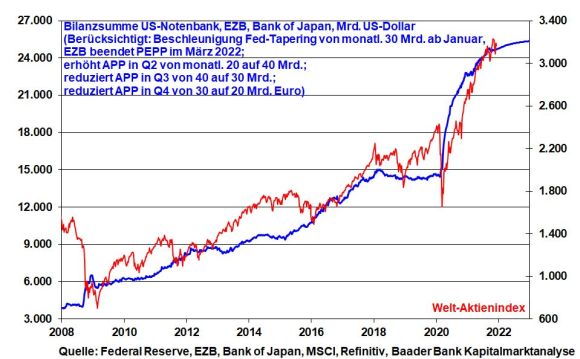

Abseits vereinzelter „stabilitätspolitischer Anfälle“ der Notenbanken bleibt ihre freundliche Aktienpolitik grundsätzlich erhalten. Tatsächlich, gemessen an der Bilanzsumme bleibt die Geldversorgung der Notenbanken aus den USA, Europa und Japan eindrucksvoll und üppig.

Und so werden die Notenbanken auch 2022 dafür sorgen, dass Zinssparen nicht zur attraktiven Anlageform und Aktien nicht bedroht werden.

Die vom ifo Institut gekürzte deutsche Wachstumsprognose (2022: 3,7 statt 5,1 Prozent) sorgt nur begrenzt für Irritationen. Denn für 2023 wurden sie in gleichem Maße (2,9 nach 1,5 Prozent) aufgestockt. Die Konjunkturerholung ist demnach nur aufgeschoben, nicht aufgehoben. Mit dem Abebben der Corona-Welle und dem allmählichen Ende der Lieferengpässe setzt laut ifo Institut ab dem Sommerhalbjahr 2022 eine kräftige Erholung ein.

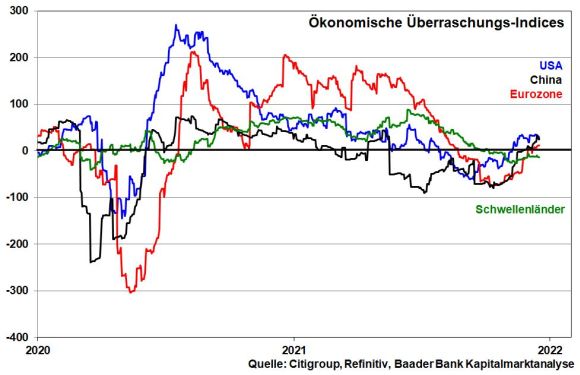

Optimistisch stimmt in diesem Zusammenhang, dass sich die Economic Surprise Indices weltweit grundsätzlich in Überraschungsterrain zurückgearbeitet haben, was den Aktienmärkten fundamentalen Rückenwind verleiht. Immerhin schreitet auch die Stabilisierung in den Schwellenländern voran.

Nicht zuletzt kommt deutschen Aktien die Dividendenphantasie zugute. Nach dem Corona-Einbruch folgt ein -Boom. Mit 45,5 Mrd. Euro dürften die 40 Dax-Konzerne nach Handelsblatt-Schätzungen 25 Prozent mehr Dividenden ausschütten als 2021 und damit einen neuen Rekord aufstellen.

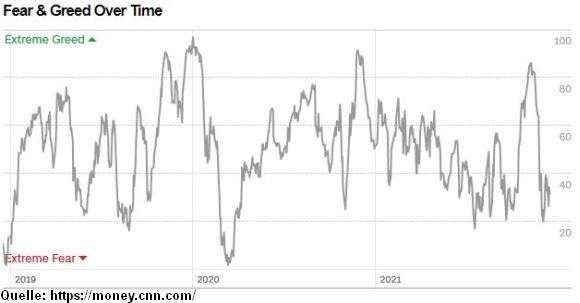

Wegen dem infernalen Quartett - Inflationsangst, Zinswende, Konjunkturdelle und Corona - zeigen sich die Anleger zunächst noch zurückhaltend. Zwar So liegt der von CNN Money ermittelte Fear & Greed Index im Bereich der Angst. Dieses Szenario hat aber auch große Qualitäten als Kontraindikator, der gegen eine weitere dramatische Aktienkonsolidierung spricht.

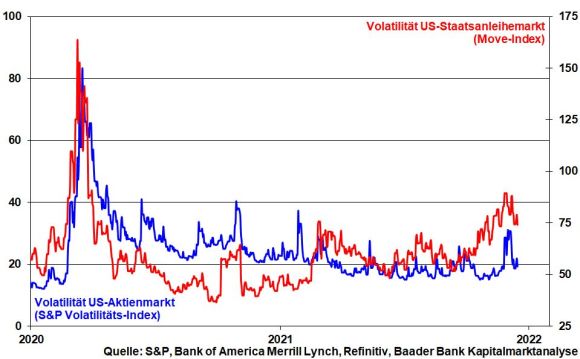

Tatsächlich bildet sich die Schwankungsbreite an den US-Zinsmärkten im Trend zurück und damit auch das Ansteckungspotenzial für Aktien.

Dennoch ist jederzeit mit kurzfristigen Rücksetzern aufgrund von z.B. Omikron-Verunsicherungen zu rechnen. Dabei ist laut Bank of America Global Fund Manager Survey zu bedenken, dass Fondsmanager zum Ende des soliden Börsenjahres 2021 hohe Buchgewinne sichern und zunehmend Kassenhaltung betreiben könnten.

Grundsätzlich blieben sie jedoch den Aktienmärkten treu und sichern sich Munition, um bei Rücksetzern wieder günstig einsteigen zu können. Gerade bei Branchen und Titeln mit überzeugender Story bieten sich die aktuellen Rückschläge als Gelegenheit für selektive Zukäufe an.

Charttechnisch liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 15.650 und 15.800. Darüber liegen weitere Barrieren bei 15.917 und 16.030 Punkten. Kommt es zur Fortsetzung der Kursschwäche, warten die ersten Unterstützungen bei 15.500, 15.495 und 15.250. Darunter liegt die nächste Haltelinie bei 14.185 Punkten.