Neben Omikron und damit verbundenen Konjunktursorgen setzt den Börsen vor allem die verschärfte US-Geldpolitik zu. Zur Inflationsbekämpfung denkt die Fed über eine weitere, vierte Leitzinserhöhung in diesem Jahr nach und selbst ein Netto-Liquiditätsabzug ist für sie kein Tabu mehr. Nach 13 Jahren der „Überwässerung“ scheint dies ein schmerzlicher Strukturbruch für Aktien zu sein. Aber wie gefährdet ist die Liquiditätshausse als lange beherrschendes Marktthema wirklich?

Mit zuletzt 7 Prozent zum Vorjahr ist der Inflationsdruck in den USA geradezu Hollywood-dramatisch auf ein 39-Jahreshoch gestiegen. Die US-Notenbank diskutiert daher über vier statt drei Leitzinsanhebungen. Neben dem Preis des Geldes geht es ihr aber auch um die Menge. Fed-Chef Powell deutet ebenso ein Abschmelzen der Bilanzsumme als Schreckgespenst für die Aktien an, die es sich in der Kuschelecke der Liquiditätshausse langjährig sehr gemütlich gemacht haben. Allein schon aus Glaubwürdigkeitsgründen kommt die Fed nicht an Restriktionen vorbei.

Doch kommen ihr zu erwartende Entspannungen an der Inflationsfront entgegen. So lässt die Knappheit von Vorprodukten perspektivisch nach.

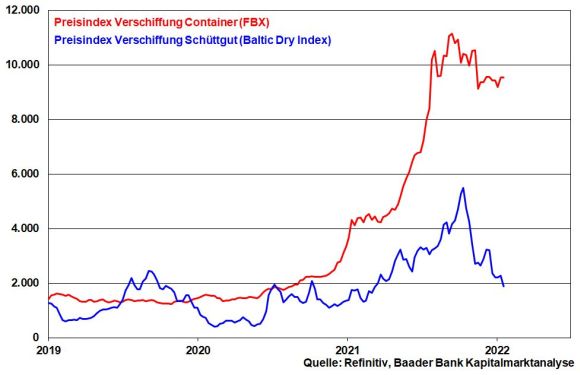

Auch die Frachtraten für Schüttgut wie z.B. Eisenerz, Kupfer oder Kohle sind gemäß Baltic Dry Index von ihrem Höhepunkt Anfang Oktober mittlerweile um gut 60 Prozent eingebrochen. Die Frachtraten für Container haben sich gemäß Freightos Baltic Global Container Index von ihrem Rekordstand um 15 Prozent zurückgebildet. Absolut bleibt der Preisdruck zwar hoch, doch dürfte er sich in Gipfelbildung befinden.

Aber was ist mit den befürchteten inflationären Zweitrundeneffekten durch Preisüberwälzungen an Kunden oder Lohnerhöhungen? Diese werden sich sicherlich bemerkbar machen. Dennoch zeigen die Inflationserwartungen in den USA und auch in der Eurozone erste Stabilisierungstendenzen. Überhaupt, bei der EZB wird u.a. ihr Chefvolkswirt Lane nicht müde zu betonen, dass keine chronisch hohe Inflation droht. Nomen est omen. Die Einleitung wirklicher geldpolitischer Verschärfungen sieht anders aus.

Beim Liquiditätsabzug wird sich die Fed wohl am Quantitative Tightening zwischen 2017 und 2019 orientieren. Insofern wird sie nach dem Sommer eine passive Entwässerung betreiben. Dabei würde sie nicht als aktiver Verkäufer von Anleihen auftreten, sondern - schätzungsweise beginnend mit monatlich 17,5 Mrd. US-Dollar - auf die Wiederanlage fällig werdender Anleihen verzichten. Diesen verknappenden Wiederanlageeffekt könnte sie dann monatlich um jeweils weitere 17,5 Mrd. steigern, bis sich die Bilanzsumme ab Januar 2023 um monatlich 70 Mrd. US-Dollar verringert. Was sich aufaddiert bis Ende 2023 mit etwa 945 Mrd. zunächst epochal anhört, führt bei genauerer Betrachtung jedoch nur zu einer Verringerung der Bilanzsumme um gut 10 Prozent. Mit dann rund 7,8 Bio. US-Dollar läge diese immer noch weit über jener zu Beginn der Corona-Pandemie von rund 4 Bio.

Kompromisslos falkenhafte Geldpolitik ist das nicht. Im Übrigen ist die Fed für Flexibilität bekannt: In puncto Zeitraum und Ausmaß ihrer Bilanzverkleinerung hat sie sich schon immer gerne Hintertürchen offengehalten. Die nächste Krise kommt bestimmt. Und eine Dauerkrise ist die dramatische US-Überschuldung.

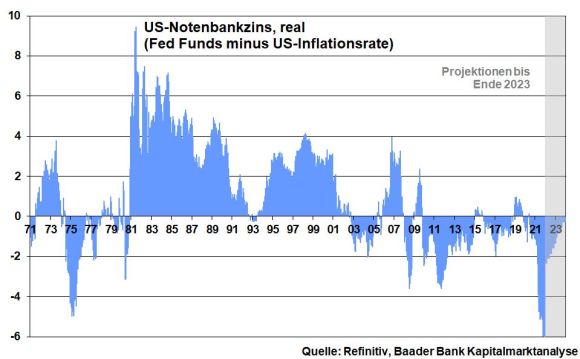

Auch bei der US-Leitzinsentwicklung ist keine harte Wende der US-Notenbank abzusehen. Selbst bei Vollausschöpfung der geplanten Zinserhöhungen der Fed bis Ende 2023 - vier 2022 und drei 2023 - bleibt der Notenbankzins unter Berücksichtigung ihrer Inflationsprognosen in wirtschaftsfreundlich negativem Terrain. Nicht zuletzt, wenn die Fed ihre Zinswende früher beginnt, ist sie damit auch früher fertig.

Grundsätzlich hat die Fed den Finanzmärkten einen beruhigenden geldpolitischen Fahrplan vorgelegt.

Die EZB liegt in puncto Restriktion deutlich hinter der Fed zurück. Der neue Präsident der Deutschen Bundesbank Joachim Nagel will zwar den stabilitätsorientierten Kurs seines Vorgängers Jens Weidmann fortsetzen. Doch muss leider festgehalten werden, dass die Bundesbank heutzutage nur noch eine Filiale der EZB ist, die deutschen Stabilitätskriterien - diplomatisch ausgedrückt - weniger Sympathie entgegenbringt.

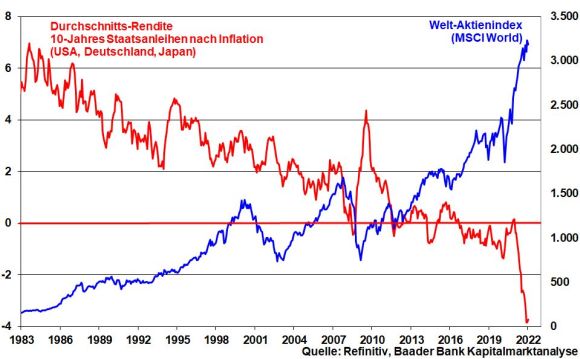

Insgesamt ist die Nach-Inflations-Rendite 10-jähriger Staatspapiere aus der Eurozone und den USA auch 2022 keine attraktive Alternative für Aktien. Wenn Inflation nicht konsequent bekämpft wird, ist sie kein Feind des Aktienmarkts, sondern ihr bester Freund.

Die dramatisch zunehmenden Infektionen mit der Omikron-Variante versetzen die Börsen nicht mehr wie bei früheren Corona-Varianten in Schockstarre. Als entscheidend werden die mutmaßlich weniger schweren Krankheitsverläufe angesehen. Ohnehin nimmt die Durchimpfung und Immunisierung der Bevölkerungen weiter zu. Weltweit scheint sich immer mehr die Einsicht durchzusetzen, dass man mit Corona grundsätzlich leben muss. Statt massiven wirtschaftsschädlichen Lockdowns werden nur regionale und zielgerichtete Einschränkungen vorgenommen, die das Wirtschaftswachstum weniger hemmen.

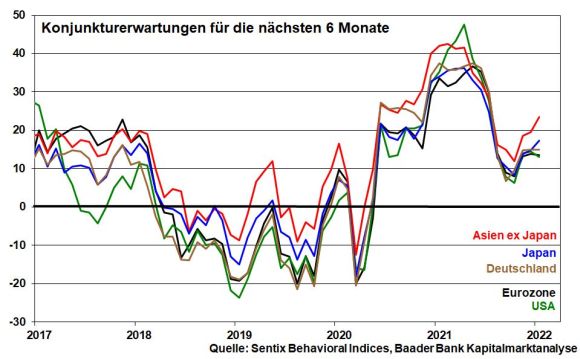

Tatsächlich nimmt der wirtschaftliche Optimismus zu. Weltweit setzt sich die Stabilisierung der Konjunkturerwartungen für die nächsten 6 Monate laut Investment-Beratungsfirma Sentix fort.

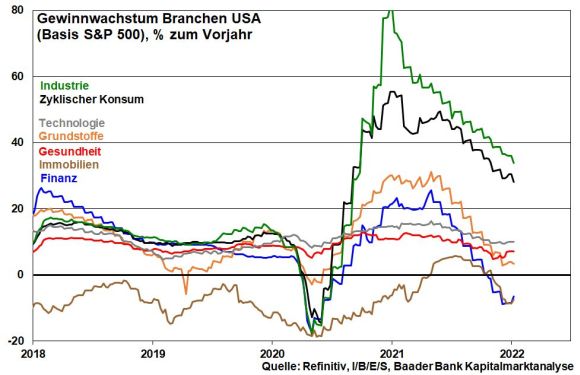

In der bevorstehenden US-Berichtssaison für das IV. Quartal 2021 zeichnet sich nach abgeschlossener Konsolidierung eine Stabilisierung des Gewinnwachstums ab. Dabei stehen vor allem Konjunkturwerte im Fokus. Der zyklische Aufschwung dokumentiert sich vor allem in der Industrie und bei Konsumtiteln, die trotz relativer Abflachung immer noch ein absolut robustes Gewinnwachstum zeigen. Jedoch ist auch an Technologiewerten mit intakten Geschäftsmodellen nicht zu zweifeln. Cloud-Computing und Mikroprozessoren bzw. Chips sind hier zu nennen. Überhaupt haben zahlreiche Technologie-Aktien vor allem aus der zweiten Reihe in den letzten Wochen deutlich korrigiert und wieder attraktive Kaufkurse erreicht.

Dagegen dürften sogenannte „Meme-Aktien“ ohne Substanz, die auf Internet-Plattformen wie sauer Bier angeboten und hochgejubelt werden - auch aufgrund einer weniger üppigen Geldpolitik - zunehmend vom Anleger-Radar verschwinden.

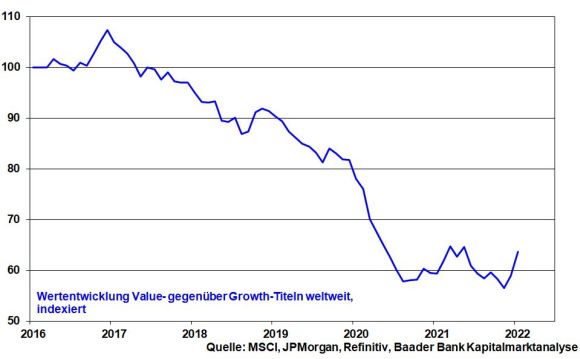

Insgesamt findet eine Adjustierung, eine gewisse Umschichtung in zyklische Substanzwerte statt. Value ist wieder mehr gefragt. D.h. nicht zuletzt, dass Europas und Deutschlands Aktien von ihrer konjunkturnahen Ausrichtung und weltwirtschaftlichen Perspektive profitieren.

Und mit Blick auf das Abebben der aktuellen Omikron-Welle haben ebenso die lange Zeit gefallenen Engel aus den Branchen Luftlinien und -häfen, Tourismus und Freizeit Nachholpotenzial.

Nicht zuletzt bleiben dividendenstarke Aktien attraktiv, die einschlägige Zinsanlagen weiter deutlich schlagen. Allein die DAX-Konzerne werden 2022 etwa 45 Mrd. Euro ausschütten.

Sicherlich sorgt der geopolitische Konflikt um die Ukraine für Verunsicherung, zumal die weiteren Entwicklungen schwierig einzuschätzen sind. Weitere Wirtschaftssanktionen könnten die Energieversorgung Europas treffen. Denn zum einen stammen rund 50 Prozent der Gasimporte der EU aus Russland, wobei die Ukraine maßgebliches Transitland ist. Und zum anderen würde die Nicht-Genehmigung der Ostsee-Pipeline die Gasverknappung noch verstärken. Eine militärische Eskalation in der Ukraine ist jedoch nicht zu erwarten. Daher wird die Ukraine-Krise nicht zum entscheidenden Lackmus-Test für die Aktienmärkte.

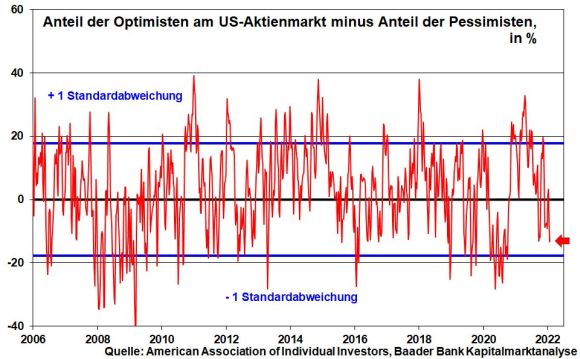

Das Trio Infernale - Zinsangst, Omikron, Konjunktur - hält die Stimmung der Anleger zurück. Doch liegt der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt im leicht überverkauften Bereich und lässt so keine massiven Kurseinbrüche erwarten.

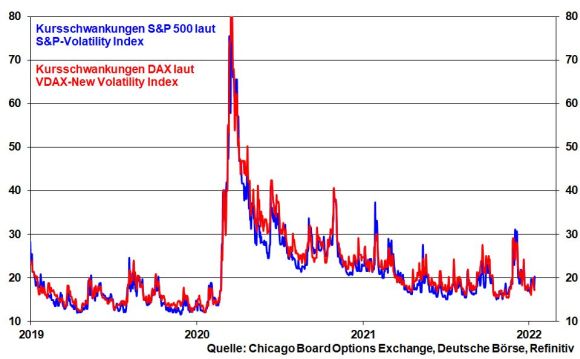

Auch die zu Jahresbeginn wieder angestiegene Investitionsquote von US-Fondsmanagern spricht für Entspannung. Zwischenzeitliche Irritationen an den Zinsmärkten, negative Corona-Nachrichten sowie geopolitische Verschärfungen haben allerdings weiterhin das Zeug zu zwischenzeitlich vergleichsweise deutlich höheren Kursschwankungen.

Charttechnisch liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 15.950 und 15.975 Punkten. Darüber liegen weitere Barrieren bei 16.060, 16.070, 16.150 und 16.250. Bei Fortsetzung der Kursschwäche warten die ersten Unterstützungen bei 15.860, 15.803 und 15.752. Darunter liegen die nächsten Haltelinien bei 15.724, 15.673 und 15.592 Punkten.