Ein höllischer Cocktail hat einen Fehlstart an den Aktienmärkten verursacht: Grundsätzlich trübt Omikron die Konjunkturaussichten. Daneben bedroht die Ukraine-Krise die friedliche Koexistenz zwischen West und Ost. Vor allem aber löst der Inflationsdruck Panik vor harten Zinswende-Manövern und einem Ende der Liquiditätshausse aus. Doch kommen der aufgebrachten Anlegerseele auch aufhellende Elemente zugute.

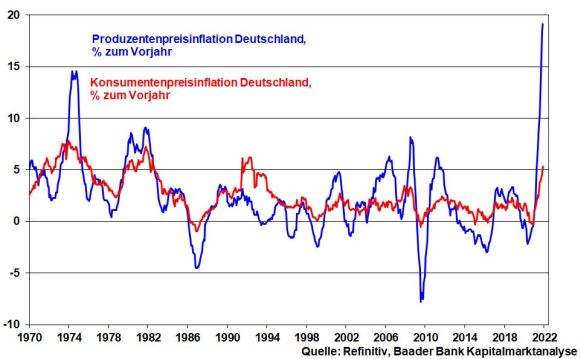

Zurzeit ist es sicher einfach, ein Inflations-Armageddon zu entwerfen. Würden die weltweit explodierenden Erzeugerpreise 1 zu 1 an die Konsumenten weitergegeben, führte der Kaufkraftschwund zu einer Verarmung weiter Bevölkerungsgruppen. Doch hat sich dieses Bild - siehe Deutschland - in der Vergangenheit nur selten gezeigt.

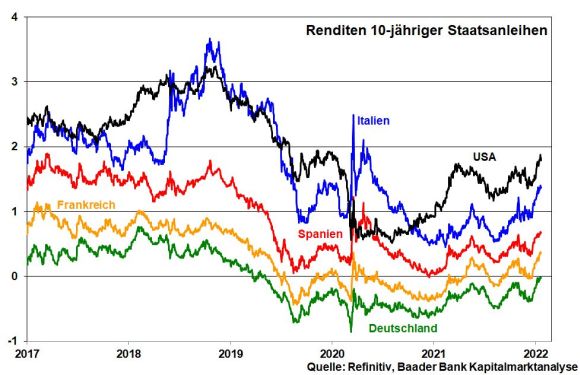

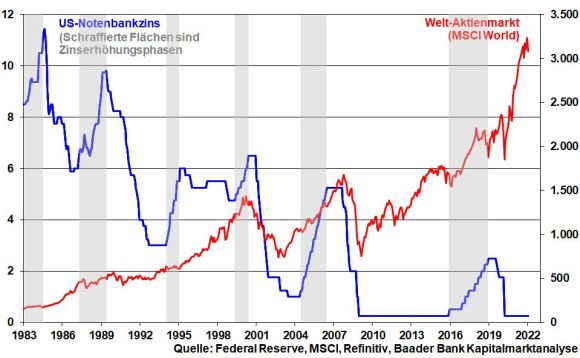

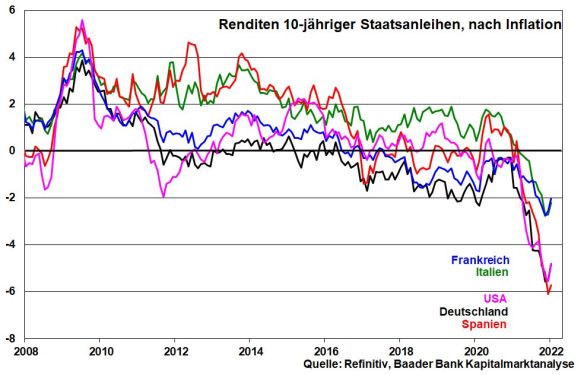

Dennoch scheint sich die Geldpolitik die Eindämmung der Inflation vollmundig auf die Fahnen geschrieben zu haben. So geht es der Fed neben vier statt drei Leitzinserhöhungen ebenso um die „Entwässerung“ der Überliquidität. Tatsächlich ist die Risikowahrnehmung am US-Zinsmarkt deutlich gestiegen. Dieser Sogwirkung können sich auch die Staatsanleihen der Eurozone nicht entziehen. In Deutschland notierte die 10-Jahres-Rendite erstmals seit Anfang 2019 wieder über der symbolischen Null-Marke.

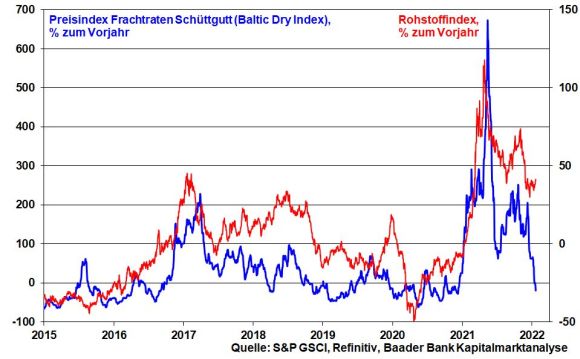

Noch ignorieren die Finanzmärkte die noch bescheidenen Inflations-Entspannungseffekte. Doch sind die Frachtraten für Schüttgüter laut Baltic Dry Index im Vorjahresvergleich bereits rückläufig. Das deutet auf erholte Transportkapazitäten hin und verringert perspektivisch den Preisüberwälzungsdruck von Unternehmen auf Kunden. Auch die Preissteigerungen bei Rohstoffen gehen zurück, da der Wiederauffüllungsprozess der Lager zunehmend abgeschlossen ist.

Zwar besteht die Gefahr von Zweitrundeneffekten, z.B. über Lohnerhöhungen. Allerdings ist diese Gefahr - bezogen auf die zu erwartenden Tariflohnerhöhungen in Deutschland - begrenzt.

Insgesamt zeigen die langfristigen Inflationserwartungen in Deutschland, Europa und den USA Stabilisierungstendenzen auf.

Sicherlich, sollte die Ukraine-Krise militärisch eskalieren und würde der Westen dann u.a. mit dem Ausschluss russischer Finanzkonzerne vom Bankenkommunikationsnetz SWIFT reagieren, würde Russland wahrscheinlich den Gashahn nach Europa komplett zudrehen. Deutschland z.B. bezieht mehr als die Hälfte seiner Gaslieferungen aus Russland. Die nachfolgend explodierenden Energiepreise würden Unternehmen und Konsumenten nicht nur einem heftigen Margendruck und Kaufkraftverlust aussetzen. Auch Versorgungslücken, eine einbrechende Konjunktur und sicherheitspolitische Unsicherheit in (Ost-)Europa würden den Aktienmärkten den Garaus machen.

Und wie schlimm kommt es? In der Außenpolitik gilt das Motto „Leben und leben lassen“. Alle Seiten müssen ihr Gesicht wahren können. Einerseits kann man verstehen, dass Russland nicht von Nato-Staaten umzingelt werden will. Oder würden umgekehrt die USA zuschauen, wenn sie von Ländern eingekreist würden, die sich militärisch mit Putin verbündet hätten? Andererseits hat Russland selbstverständlich die Finger von der Ukraine zu lassen. Bereits ein Schritt eines einzelnen russischen Soldaten über die Grenze ist einer zu viel.

Wenn Kompromissfähigkeit und friedliche Koexistenz früher funktioniert haben, sollte dies auch heutzutage möglich sein. Denn während die eine Seite dringend Gas verkaufen muss, um die notleidende Wirtschaft zu stärken, ist die andere an Energiesicherheit interessiert.

Für mich bietet das Jahr 1955 eine Blaupause für eine Lösung. Damals verhandelte Bundeskanzler Konrad Adenauer mit der sowjetischen Führung unter Nikita Chruschtschow über die Rückkehr deutscher Kriegsgefangener aus Russland. Mehrfach drohten die Gespräche zu scheitern. Am Ende - so ergaben meine früheren Recherchen für ein Referat im Geschichtsunterricht - sollen nicht zuletzt ausgedehnte Trinkgelage mit Wodka zu einer „gelösten“ Verständigung geführt haben. Man sollte dem Alkoholismus zwar nicht das Wort reden. Aber wenn - mit Verlaub - auch im aktuellen Ukraine-Konflikt das Argument „Saufen für den Frieden“ einer Lösung zuträglich ist, darf man getrost eine Ausnahme machen.

Selbst wenn die Inflationsspitzen abgeschnitten werden, bleibt der Preis zwar absolut hoch. Doch bieten sich entspannende Inflationserwartungen den Notenbanken Beinfreiheit, die angespannten Nerven an den Zinsmärkten zu beruhigen. Grundsätzlich ist von US-Notenbankchef Powell in der Pressekonferenz nach der Fed-Sitzung in der kommenden Woche in der Tat mit einer Zins-Beruhigung zu rechnen. So betonte die Fed bereits, dass sie ihre Entscheidungen immer „datenbezogen“ überdenken werde. Auf diese Weise hält sie sich Hintertürchen offen. Und ein Hintertürchen lautet „Corona-bedingte Konjunkturbehinderung“. Ohnehin verflacht sich die US-Zinsstrukturkurve bereits und nimmt damit Konjunktur- und Inflationsdampf aus dem Kessel.

Nach dem Motto „Wer früher anfängt, ist auch früher fertig“ wäre für die Finanzmärkte selbst eine Zinserhöhung um 0,5 Prozentpunkte auf der Fed-Sitzung am 16. März zu verdauen.

Die US-Notenbank weiß, dass zu heftige zinsseitige Kollateralschäden auf Aktien ebenso unerwünschte und möglicherweise unkontrollierbar negative Vermögenseffekte auf Konsum und Investitionen nach sich ziehen können. Historisch betrachtet haben jedoch überschaubare US-Leitzinserhöhungen Konjunktur sowie Aktienmärkte - nach anfänglichen Irritationen - weiter ansteigen lassen.

Einstweilen stehen Europa und Japan nicht im Verdacht, eine restriktive Geldpolitik betreiben zu wollen. Mit beeindruckender Gleichgültigkeit gegenüber der Inflationsbeschleunigung will EZB-Präsidentin Christine Lagarde nicht dem Beispiel der Fed folgen. Sie geht unbeirrt davon aus, dass sich die Preise 2022 stabilisieren und es schrittweise zu einem Rückgang komme. Es ist wie im Märchen: „Am Ende wird alles gut“.

Wenn auch die Dynamik nachlässt, bleiben Fed, EZB & Co. insgesamt dennoch weiter konjunktur- und finanzmarktfreundlich. Sie laufen der Inflation weiter hinterher, die, weil sie oberhalb von Kreditzinsen und Anleiherenditen liegt, keine wirklich schädigende Wirkung ausübt.

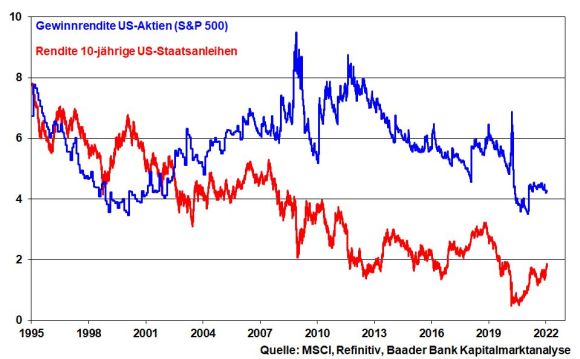

Für Aktien spricht ihr nach wie vor günstiges Bewertungsniveau gegenüber der größten Alternativanlageklasse. Vergleicht man die Gewinnrendite von US-Aktien mit dem zuletzt gestiegenen Renditeniveau von US-Staatspapiere, sind sie nicht überbewertet.

Laut Bank of America Global Fund Manager Survey dominieren die Chancen auf eine globale Konjunkturerholung die Risiken vor US-Zinserhöhungen.

Dafür spricht ebenso, dass sich die People’s Bank of China nach der Konjunkturabschwächung im IV. Quartal 2021 wieder im Rettungsmodus befindet. Zur Stimulierung von Konsum und des Immobiliensektors wurden eine Reihe von Refinanzierungskonditionen gelockert. Flankiert von weiteren Zinsentspannungen und zusätzlichen Infrastrukturinvestitionen und Steuersenkungen trägt das zu einer Stabilisierung der Binnenwirtschaft ab dem II. Quartal 2022 bei.

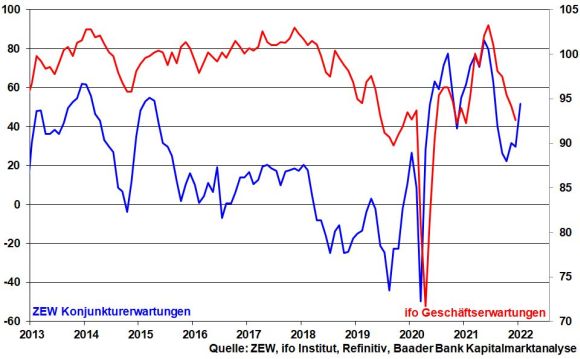

Auch in Deutschland als Export-Frontstaat sprechen erheblich verbesserte ZEW Konjunkturerwartungen für eine sich ab Frühjahr erholende Wirtschaft. Wenn die Politik die Virus-Situation im Jahresverlauf auch wegen erhöhter Durchimpfung und Immunisierung besser im Griff hat, ist im Zuge des Abflauens technischer Reibungsverluste bei Lieferketten und Rohstoffen ab Frühjahr mit einer Wachstumserholung zu rechnen. Immerhin sind die Orderbücher prall gefüllt. Laut ifo Institut stellt der Auftrags-Stau sogar ein bedeutendes „Aufwärtsrisiko“ dar, das den Erholungsprozess in den kommenden beiden Jahren befeuern könnte. Diesen verbesserten Fundamentalismus dürften die ifo Geschäftserwartungen in der kommenden Woche bestätigen.

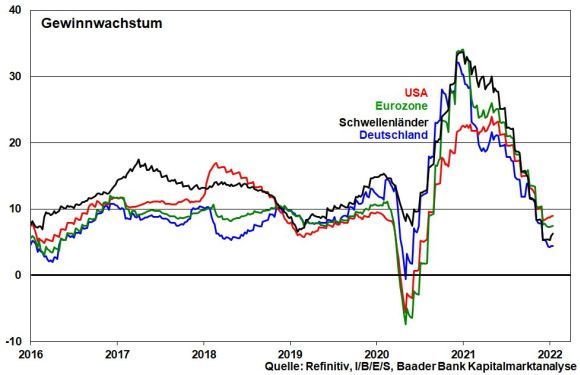

Folglich stabilisiert sich auch das zuletzt deutlich gefallene Gewinnwachstum in den USA, der Eurozone, Deutschland und in den Schwellenändern.

Unter den von Bank of America befragten Fondsmanagern verlieren Aktien aus dem Technologie-Bereich derzeit aufgrund der verunsichernden Zinsanstiege ihre bisherige Überlegenheit. Bei zunehmenden Wirtschaftsöffnungen lässt ihr Status als Corona-Krisengewinner ohnehin nach. Aber nach einer Phase des „Wundenleckens“, wenn die Erkenntnis reift, dass die geldpolitische Restriktion verhalten ausfällt, werden sie von ihren langfristig intakten Geschäftsmodellen profitieren.

Tatsächlich gewinnen aktuell Konjunkturaktien gegenüber Technologietiteln an Bedeutung.

Gut für Europa und Deutschland: Denn sie profitieren von ihrer konjunktur- und exportnahen Ausrichtung, was ihnen relative Stabilität gegenüber der US-Konkurrenz beschert. Demgegenüber färbt die Abschottungsstrategie Chinas auf die gesamten Schwellenländer Asiens negativ ab.

Aus Sentimentsicht stellen Unsicherheitsfaktoren wie Omikron, die Zinsangst in den USA und geopolitische Irritationen in der Ukraine-Krise sicherlich Handicaps dar, die zu volatileren Aktienmärkten führen.

In Ermangelung eines euphorischen Überschwangs gibt es jedoch kein nennenswertes Potenzial für drastische Stimmungseintrübungen oder gar Crashs. Viele Anleger dürften zwischenzeitlich sinkende Kurse sogar für Zukäufe nutzen.

Charttechnisch liegen im DAX auf dem Weg nach oben die nächsten Widerstände bei 15.737 und 15.850 Punkten. Darüber liegen weitere Barrieren bei 15.950 und 15.970. Bei Fortsetzung der Kursschwäche warten die ersten Unterstützungen bei 15.623, 15.593 und 15.517. Darunter liegen die nächsten Haltelinien bei 15.484 und 15.381. Unabhängig davon ist die Unterstützung bei 14.980 Punkten gewaltig.