Der IWF erwartet eine kräftigere Erholung der Weltkonjunktur. Doch läuft diese mit zwei Geschwindigkeiten. Flink ist Asien und vor allem China, wo die Digitalisierung konsequent genutzt und die Binnenkonjunktur weiter aufgebaut wird. Und während die USA Impfdynamik mit großzügiger Finanzpolitik koppeln, zeichnet sich ein langsames Europa durch Lockdowns in gefühlter Endlos-Schleife, Impfstoff-Mangelverwaltung und Reformstau aus.

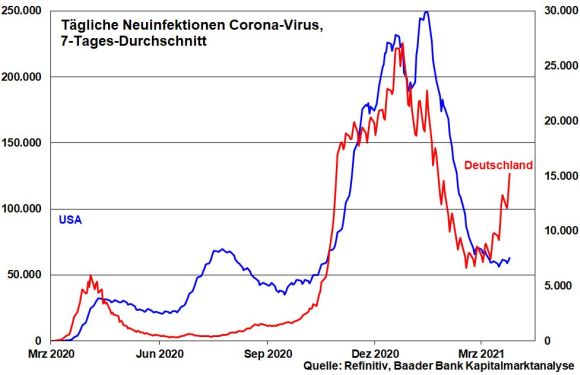

Der neuralgische Punkt für wirtschaftliche Lockerungsoptionen ist, wie schnell und umfangreich die Impf-Kapazitäten ausgeweitet werden. Während in den USA die Neuinfektionen durch rigoroses Impfen klar rückläufig sind, hat Deutschland in der dritten Infektionswelle mit Impfstoffmangel zu kämpfen.

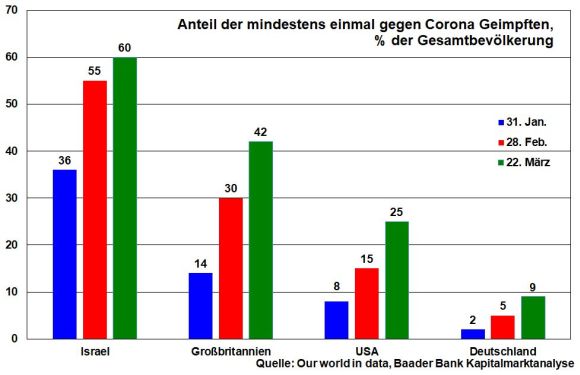

In der Krise zeigt sich die Qualität von Politik. Es rächt sich, dass die Impfstoff-Beschaffung sträflich vernachlässigt wurde. Darüber hinaus schlägt sich der Vertrauensverlust in das Vakzin von AstraZeneca nach dem Stop-and-Go in verlangsamten Impf-Fortschritten nieder. Dagegen liefern Israel und Großbritannien Blaupausen für die vollständige Beendigung von Lockdowns. Und in den USA beschleunigt sich die Produktion der Impfstoffe so massiv, dass sich das aktuell schon sportliche Impf-Tempo mit ca. 2,5 Mio. Impfungen pro Tag sogar noch erhöhen wird.

Selbst die Devisen-Terminmärkte sprechen der Eurozone ihr Misstrauen aus und setzen auf eine weitere Abwertung des Euro gegenüber US-Dollar.

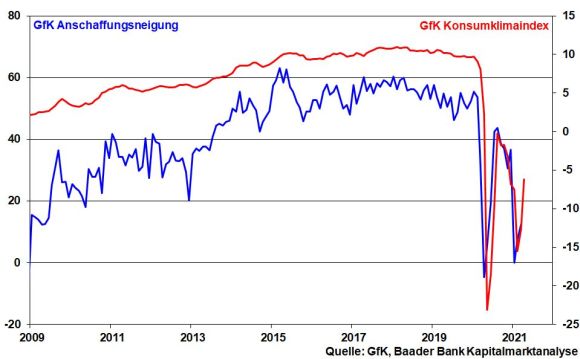

Die Corona-Notbremse der Bundesregierung mit zermürbenden Lockdown-Verlängerungen mindestens bis 18. April verhindert bislang deutliche Besserungstendenzen des Konsumklimas. Weitere staatliche Konjunkturhilfen wirken zwar stützend. So sollen im nächsten Jahr weitere 81,5 Mrd. Euro Neuverschuldung hinzukommen. Eine Alternative zur Wiederöffnung der Wirtschaft sind sie aber nicht, zumal viele Aktionen Stückwerk ohne Gesamtkonzept sind. Erst ab Sommer ist im Zuge einer sich allmählich verbessernden Impfstoff-Versorgung mit deutlicheren Aufhellungen beim GfK Konsumklima und der Anschaffungsneigung zu rechnen.

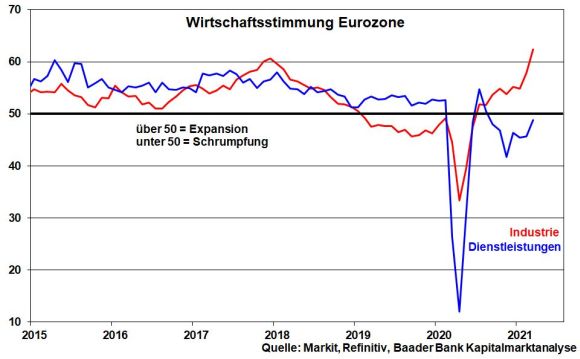

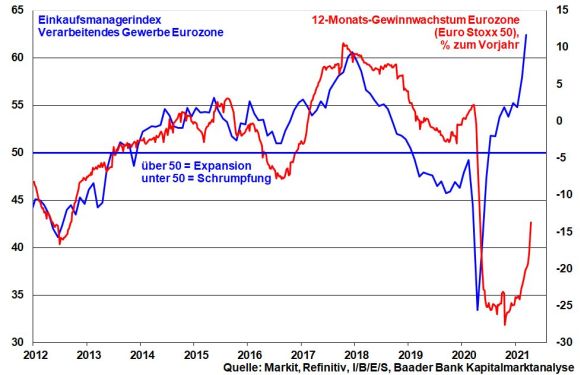

Immerhin löst sich das Stimmungstief im Dienstleistungsgewerbe der Eurozone auf. Die Industriestimmung in der Eurozone ist schon jetzt auf Rekordhoch, da viele Exportunternehmen von der Aufhellung in Asien und den USA profitieren.

Dabei sorgt auch ein wieder schwächerer Euro für wachsende Außenhandelszuversicht in der Industrie. Die Old Economy nimmt ebenso gewinnseitig Fahrt auf.

Der US-Konsum wird durch „Helikoptergeld“ in Form von Verbraucher-Schecks und verlängerten Arbeitslosenhilfen befestigt. Doch damit nicht genug: US-Finanzministerin Yellen skizziert bereits weitere Staatsausgaben. Sie arbeitet mit Hochdruck an ihrem „Build Back Better“-Konjunkturpaket mit großzügigen Investitionen bis zu drei Bio. Dollar über die kommenden Jahre in Infrastruktur und Klimaschutz. Insgesamt, mit „shots in the arms and money in the pockets“ ist die US-Wirtschaft in Hochstimmung. Während Amerika 2021 mit 6,5 Prozent wächst, liegt Deutschland mit ca. 3 Prozent deutlich zurück.

Beim wirtschaftlichen Wiederaufbauprogramm trifft die Finanz- bei der Geldpolitik auf offenste Ohren. So gelobt Fed-Chef Powell vor dem US-Kongress eine noch für lange Zeit ultralockere Geldpolitik. Die Fed wird nicht zum Konjunktur schädigenden Falkenhorst, sondern bleibt ein wirtschaftsfreundlicher Taubenschlag.

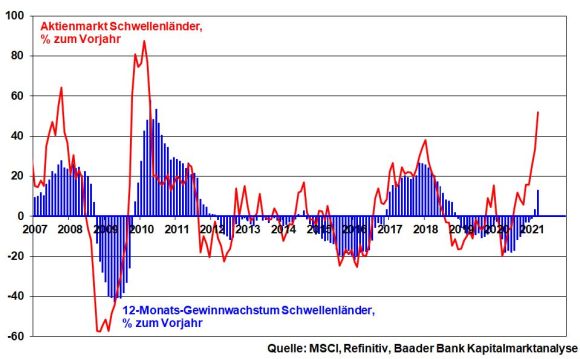

Mit zinspolitischer Zurückhaltung will die Fed gleichzeitig eine rasante Fortsetzung der Dollar-Stärke und insofern einen massiven Kapitalabzug aus den Schwellenländer mit real- und finanzwirtschaftlichen Schäden wie ab 2018 verhindern.

Die vergleichsweise stabilen Schwellenland-Währungen gegenüber US-Dollar signalisieren tatsächlich nicht den Beginn einer Währungskrise. Gegen die früher noch typischen Ansteckungseffekte der zurzeit wieder aufflammenden Krise der türkischen Lira sind die Schwellenländer mittlerweile gewappnet.

Denn trotz des Wiederauflebens des Corona-Virus wie in Brasilien und Indien kommt es nicht zu nachhaltigen Störungen von Produktion und Lieferketten. In China fährt die KP angesichts der überwundenen Corona-Delle zwar ihre Wirtschaftshilfen zurück. Zum Ausgleich fokussiert sie jedoch wieder auf die Stärkung der Binnennachfrage. Ängste vor einer „harten Landung“ Chinas, die die Schwellenländer Asiens in Geiselhaft nähme, sind unangebracht. Nicht zuletzt, weil Asien bei der Digitalisierung ein immer gewichtigeres Wort mitspricht, wird sein Anteil an der weltweiten Wertschöpfung zum Wohle von Gewinnwachstum und langfristig stabiler Aktienmärkte nicht schrumpfen.

Allerdings hält sich die imaginäre Zinsangst und damit die Währungsabwertungsangst hartnäckig wie ein Klischee. Mit zwischenzeitlichen Kursanfälligkeiten ist zu rechnen. Von Asien-Krise 2.0 wird aber keine Rede sein.

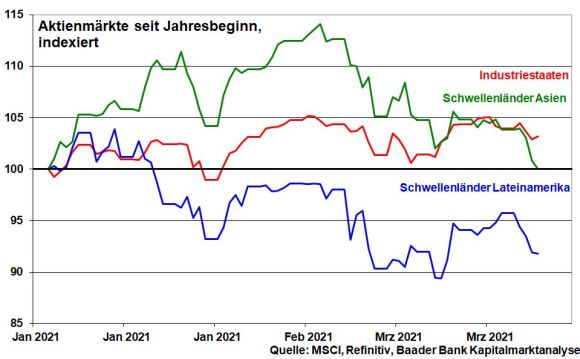

Im Vergleich ist Asien der Vorzug gegenüber Lateinamerika zu geben. Innovation setzt sich gegenüber Rohstoffreichtum durch.

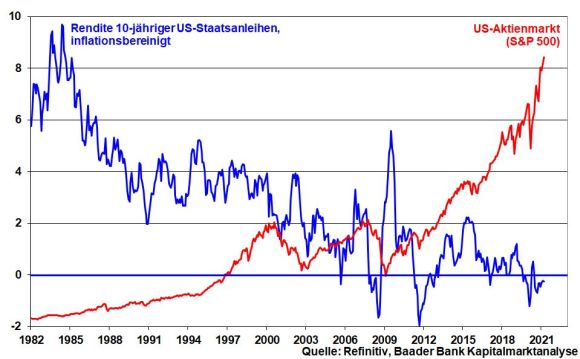

Grundsätzlich droht den Aktienmärkten kein zinspolitisches Störfeuer. In der Tat hat sich die Lage am US-Rentenmarkt entspannt. Überhaupt gewinnen Zins- gegenüber Aktienmärkten nicht an Attraktivität, wenn leicht steigende Nominalrenditen von anziehenden Inflationsraten kompensiert, wenn nicht sogar überkompensiert werden.

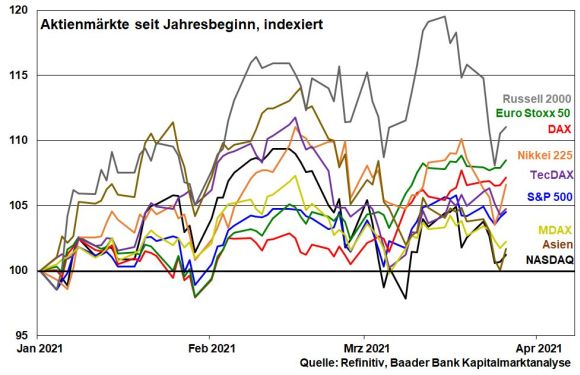

Der US-Mittelstandsindex Russell 2000 hatte zuletzt an relativer Stärke eingebüßt. Obwohl ihm die neuen Konjunkturprogramme Bidens besonders zugutekommen, treffen die zuletzt von US-Finanzministerin Yellen bestätigten Pläne zur Anhebung der Unternehmenssteuern auf mutmaßlich 28 von vorher 21 Prozent vor allem den amerikanischen Mittelstand, der keine internationale Steueroptimierung betreiben kann. Doch werden die Steuerpläne im Kongress wohl noch abgeschwächt. Ohnehin wird netto der Konjunkturvor- den Steuernachteil überwiegen. Insgesamt bleibt der Russell 2000 ein Vorzeige-Index.

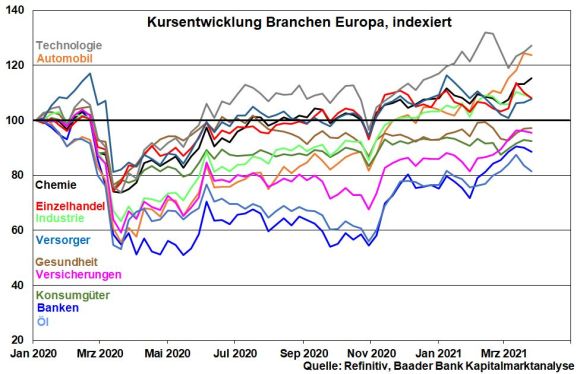

Mit Blick auf die weltkonjunkturelle Beschleunigung bieten die konjunkturzyklischen Titel aus Europa und insbesondere Deutschland Alternativen zu den US- und asiatischen Technologiewerten. Old Economy is back.

Dabei liegt der Branchenfokus auf dem Automobil-Sektor, Industrie und Rohstoffen, auf Reise- und Freizeitaktien - als zukünftige Ex-Corona-Verlierer - sowie Banken.

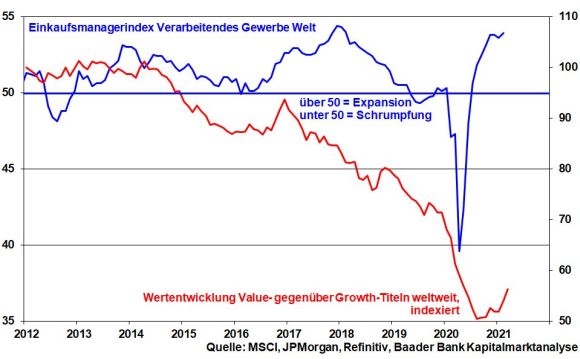

Value hat gegenüber Growth gewonnen, aber nicht als K.o., sondern als Rundengewinn. Die Digitalisierung ist ja nicht vorbei.

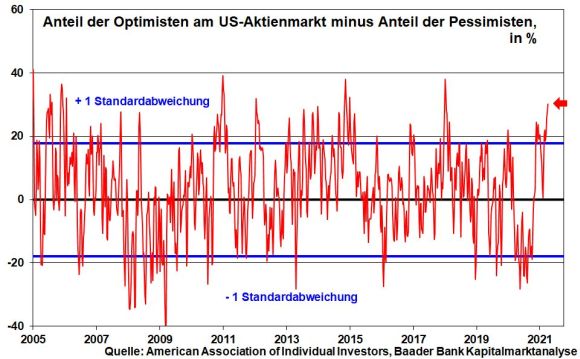

Zwar zeigt die Anlegerstimmung in den USA eine sehr positive Haltung an. Die Optimisten sind sehr klar in der Mehrheit.

Das spricht zwar für zwischenzeitliche Rücksetzer, die auch durch die Sperrung des Suez-Kanals, durch den 12 Prozent des Welthandels befördert werden, Nahrung erhalten. Wegen der grundsätzlichen weltkonjunkturellen Erholung und geldpolitischen Beruhigungspillen werden diese aber nur kurz und moderat ausfallen.

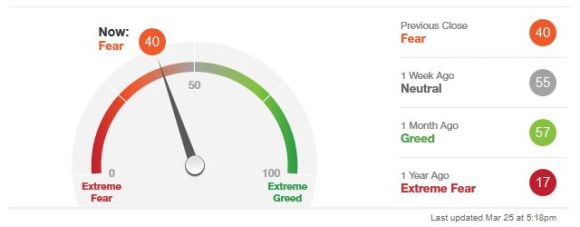

Und dass der Fear & Greed Index von CNN Money als Kontraindikator sogar deutlich in den Bereich „Angst“ gefallen ist, deutet alles andere als auf eine große Verkaufswelle hin.

Ebenso zeigt der Market Risk Indicator der Bank of America Merrill Lynch keine Überhitzung an. Er misst Erwartungen an den Terminmärkten bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten. Bei Werten über Null deutet er auf zunehmende Marktrisiken und bei Werten darunter auf Risikoentspannung hin. Von seinem Höhepunkt während der Corona-Krise bei einem Wert von rund drei hat er sich aktuell massiv auf knapp unter null zurückgebildet.

Charttechnisch setzt sich die DAX-Konsolidierung fort, wenn die Unterstützung bei 14.620 Punkten nachhaltig unterschritten wird. Dann folgen weitere Rücksetzer bis zu den Haltelinien bei 14.550 und 14.410. Bei einer Stabilisierung trifft der Index auf erste Widerstände bei 14.730 und 14.805. Darüber liegen weitere Barrieren bei 14.875 und 15.125.