Trotz Anhebung der Inflationsprognosen hält die EZB unbeirrt an ihrer lockeren Geldpolitik fest. Denn nach Auslaufen der Nachholeffekte infolge der Wirtschaftswiederöffnung gehe die Inflation ab 2022 wieder zurück. Dieses Alibi erlaubt ihr weiterhin das reibungslose Management der Über- und Neuverschuldung und die zinsgünstige Finanzierung von Klimaschutz, Standortverbesserungen und europäischem Zusammenhalt. Damit ist auch klar: EZB und Aktienmärkte bleiben beste Freunde.

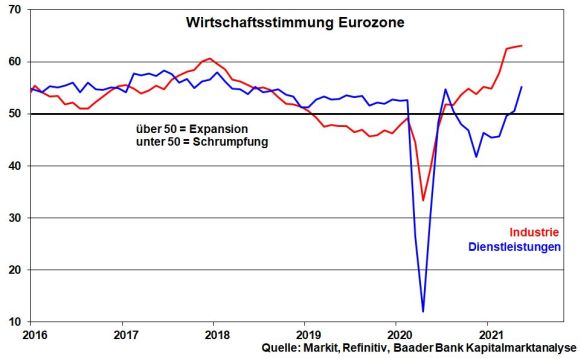

Zwar signalisiert die abflachende Dynamik der Industriestimmung, dass Konjunktur-Bäume nicht in den Himmel wachsen. Durch das Ende der Lockdowns in der Eurozone hellt sich dennoch die Stimmung der Dienstleister auf, die auf den höchsten Stand seit Juni 2018 steigt. Insgesamt hebt die EZB ihre Konjunkturprojektionen an: 2021 4,6 nach zuvor 4,0 Prozent; 2022 4,7 nach zuvor 4,1 Prozent; 2023 unverändert 2,1 Prozent.

Vor diesem wirtschaftlichen Hintergrund misst die EZB dem jüngsten Inflationsanstieg jedoch keine hervorgehobene Bedeutung bei. Schon gar nicht sieht sie die Gefahr einer nachhaltigen Inflationierung aufgrund einer sich selbst verstärkenden Spirale aus steigenden Löhnen und Verkaufspreisen. Nach dem die Basiseffekte abgearbeitet sind, geht sie von einem Rückgang der Inflation aus. Trotz Anhebung für 2021 (1,9 nach 1,5 Prozent) und 2022 (1,5 nach 1,2 Prozent) bleibt ihr Inflationsausblick insgesamt verhalten. 2023 geht sie unverändert von Preissteigerungen von 1,4 Prozent aus.

Entsprechend will die EZB ihre Leitzinsen so lange auf ihrem aktuellen oder einem niedrigeren Niveau belassen, bis sich eine Preissteigerung von durchschnittlich zwei Prozent einstellt. „Durchschnittlich“ heißt dabei, dass nach langem Unterschreiten auch ein vorübergehendes Überschießen oberhalb von ihrem Inflationsziel von zwei Prozent zu keiner Restriktion führt, sondern toleriert wird. Gemäß dieser Lesart sind Zinssteigerungen, wenn überhaupt, vor 2024 ausgeschlossen.

Daneben will die EZB das sog. „front loading“ fortsetzen. Mit vorgezogenen Anleihenkäufen wirkt sie weiterhin unerwünschten Renditeanstiegen bei Staatsanleihen der Eurozone entgegen. Auch will die EZB ihr Pandemic Emergency Purchase Programme (PEPP) mindestens bis März 2022 und in jedem Fall so lange durchführen, bis die Corona-Krise vollständig überstanden ist. Die Erhaltung der „vorteilhaften Finanzierungsbedingungen“ zur nachhaltigen Konjunkturerholung soll bloß nicht enden, bevor sie überhaupt richtig begonnen hat.

Damit ist die Diskussion über mögliche Drosselungen ihrer Anleihenaufkäufe vom Tisch. Die Liquiditätsschwemme findet kein Ende. Selbst wenn sie PEPP im März 2022 planmäßig auslaufen ließe, könnte sie ihre konventionellen Anleihenaufkäufe (PSPP) von aktuell 20 Mrd. pro Monat kompensierend erhöhen. Und um sich größtmögliche Flexibilität zu sichern, könnte sie sogar auf feste monatliche Beträge verzichten und diese bei notwendigen „Renditedrückungen“ nach Bedarf anpassen.

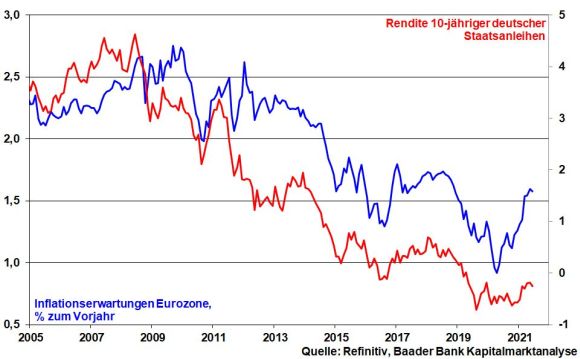

Angesichts dieser geldpolitischen Strategie vollzieht die Rendite 10-jähriger deutscher Staatsanleihen den Auftrieb der Inflationserwartungen entgegen eines historisch engen Gleichlaufs nur schwach nach.

Mittlerweile zeigt die Stabilitätsreligion der EZB deutliche Säkularisierungszüge. Dabei scheint man auch die Annehmlichkeit zu genießen, dass Zinsen, die unterhalb der Preissteigerung liegen, Staatsschulden weginflationieren. Und wo es keine hohen Kreditzinsen gibt, kann es auch keine ordentlichen Anlagezinsen geben. Zinssparen ist - insbesondere nach Inflation - geplante Vermögensvernichtung.

Insgesamt, mit der Aufrechterhaltung eines zinsgünstigen Liquiditätsangebots sind der klimaneutrale Umbau der Eurozone und neue Konjunktur- und Infrastrukturprogramme gesichert. Die früher noch stabilitätspolitisch gebotene Trennung von Geld- und Finanzpolitik ist einer zunehmenden Diffusion gewichen. Und wenn EZB-Präsidentin Lagarde ausdrücklich erklärt, dass eine frühzeitige Beendigung der fiskalpolitischen Impulse konjunkturell kontraproduktiv wäre, ist völlig klar, dass die EZB noch lange die Erfüllungsgehilfin der Euro-Regierungen bleibt. Sie entfernt sich weiter vom kritischen Stabilitätsgeist der Deutschen Bundesbank und nähert sich immer mehr dem willigen Fleisch der Fed an.

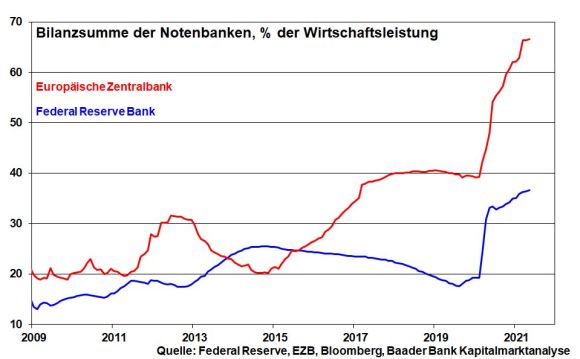

Die EZB läuft der US-Notenbank sogar den Rang ab: Ihre Bilanzsumme, die auch Rückschlüsse auf den Grad der Staatsfinanzierung erlaubt, ist auf rund 67 Prozent der Wirtschaftsleistung angewachsen. Bei der Fed sind es 36 Prozent.

Auch die Fed wird in der kommenden Woche nicht die Zins-Pferde durch folgenschwere Anhebungen ihrer Konjunktur- und Inflationsprognosen scheu machen. Trotz einer aktuellen Preissteigerungsrate auf 13-Jahres-Hoch wird sie an ihrem Mantra einer „transitorischen“, nur vorübergehenden Inflationierung festhalten.

Schließlich ist ebenso die US-Fiskalpolitik auf die zinsgünstige Refinanzierung im harten Wettstreit mit China in puncto Militär, Technologie, Infrastruktur und Klimaschutz - auch als zukünftige Wachstumsquelle - angewiesen. Und selbst die US-Wirtschaft steht trotz jüngster Erholungstendenzen noch nicht auf nachhaltig stabilen Beinen. Die Biden-Administration will die Versöhnung Amerikas mit Perspektiven und konkret Arbeitsplätzen fortsetzen. Nichts spricht für einen Strukturbruch in der US-Geldpolitik.

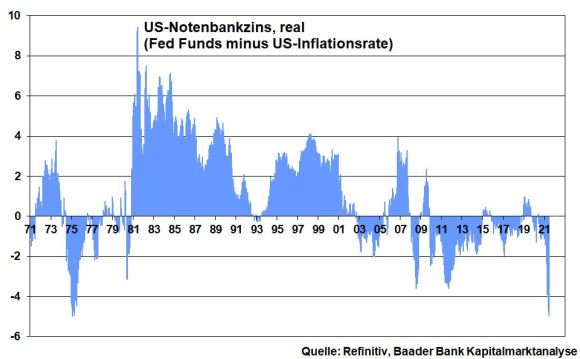

Die Märkte haben ihre Angst vor restriktiver Geldpolitik verloren. Äußerungen von US-Finanzministerin Yellen, wonach das geplante Billionen schwere US-Infrastrukturprogramm längerfristig zu höheren Zinsen führen könnte, überzeugen nicht, vor allem dann nicht, wenn die Inflation noch schneller ansteigt. So duldet die Fed, dass der reale US-Notenbankzins auf dem tiefsten Stand seit Mitte der 70er Jahre liegt.

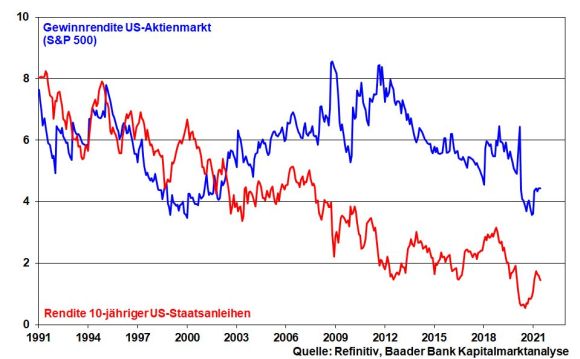

Angesichts rückläufiger Zins- und Renditeängste reduziert sich die Gefahr der Überbewertung von Aktien: Ihre Gewinnrendite liegt in den USA weiter deutlich oberhalb der von Staatsanleihen. Die Liquiditätshausse ist alles, aber nicht zu Ende.

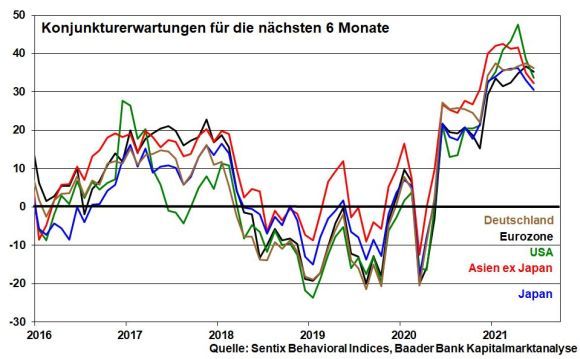

Dennoch wachsen die Aktien-Bäume nicht in den Himmel. Die Konjunkturerwartungen haben laut der Investment-Beratungsfirma Sentix ihren Zenit überschritten und verlieren damit an fundamentaler Antriebskraft.

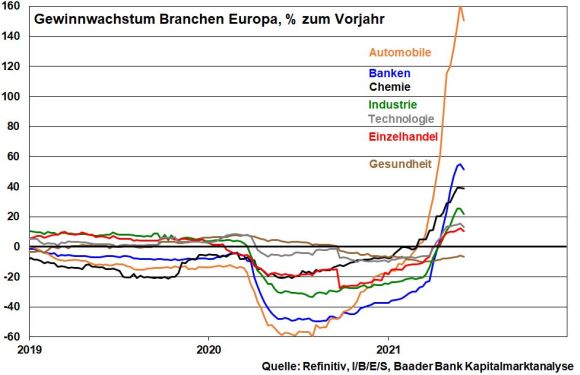

Das zieht auch eine allmähliche Beruhigung des euphorischen Gewinnwachstums europäischer Unternehmen nach sich. Auch hier laufen die Basiseffekte aus.

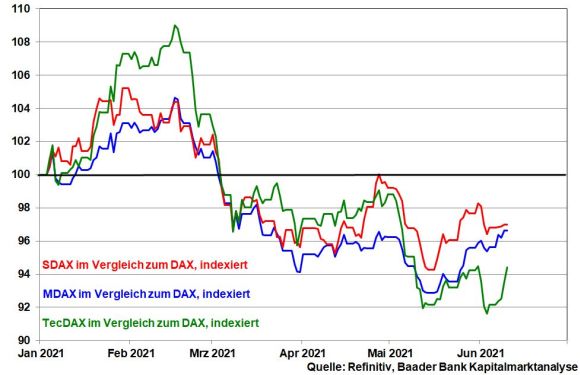

Dass sich der Konjunkturaufschwung aber grundsätzlich fortsetzt, kommt zyklischen deutschen Aktien aus dem MDAX und SDAX zugute, die ihre Performance-Lücken zum großen Aktien-Bruder DAX seit März allmählich wieder schließen.

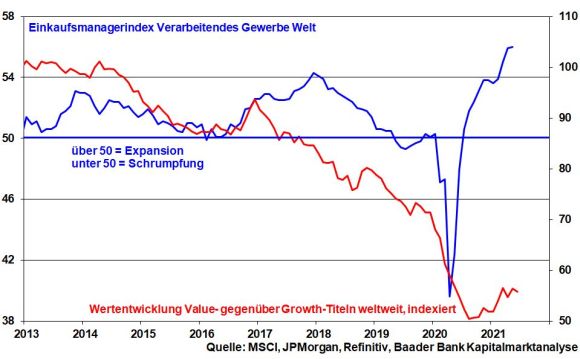

Für zyklische Substanzwerte spricht ebenso die Portfolio-Anpassungen von Aktienfonds, die zum Quartalswechsel routinemäßig ansteht. Vor allem Momentum-Fonds investieren in Titel, die sich zuletzt überdurchschnittlich gut entwickelt haben. Dies sind Value-Werte aus den Sektoren Industrie, Finanzen und Energie, die sich daher gegenüber dem Technologiebereich (Growth) profilieren können.

Aus Sentimentsicht sind kaum Wolken am blauen Aktien-Himmel zu entdecken. Der Fear & Greed Index von CNN Money für den US-Aktienmarkt notiert m neutralen Bereich und lässt kein großes Rückschlagpotenzial erwarten.

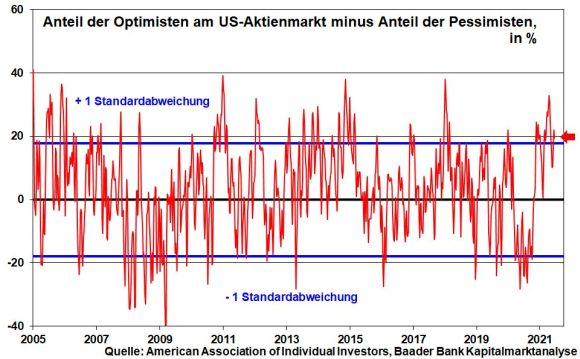

Dafür spricht auch der Anteil der Optimisten gegenüber dem Anteil der Pessimisten. Dieser ist zwar nach wie vor, doch hat er seinen Spitzenwert verlassen.

Auch der DAX nähert sich nach kurzzeitigem Ausbruch wieder seiner wochenlangen Handelsspanne zwischen 14.800 und 15.500 an. Seinen langfristigen Aufwärtstrend verteidigt er jedoch.

Charttechnisch liegen im DAX auf der Unterseite erste Unterstützungen bei 15.505 und 15.502 Punkten. Nach Rücksetzern unter die Marke bei 15.421 stellen 15.392, 15.350 und 15.274 die nächsten Haltelinien dar. Auf der Oberseite trifft der DAX bei 15.638, 15.732 und 15.770 auf erste Widerstände. Bei weiterer Aufwärtsdynamik liegen die nächsten Barrieren bei 15.825 und 15.941 Punkten.