Auf ihrer letzten Sitzung hat die US-Notenbank ihre Wirtschafts- und Inflationsprognosen angehoben. Doch sei der Preisdruck weiter transitorisch, nicht nachhaltig und vor allem unsicher. Damit zeigt sie zwar inflationskümmernde Glaubwürdigkeit, kauft sich aber auch Zeit. Angesichts ihrer weiteren Verpflichtungen für das Wohl Amerikas ist ohnehin weder bei Anleihenaufkäufen noch bei Leitzinserhöhungen eine Rückkehr zur Normalität zu erwarten. Die Fed wird zum Minimalisten.

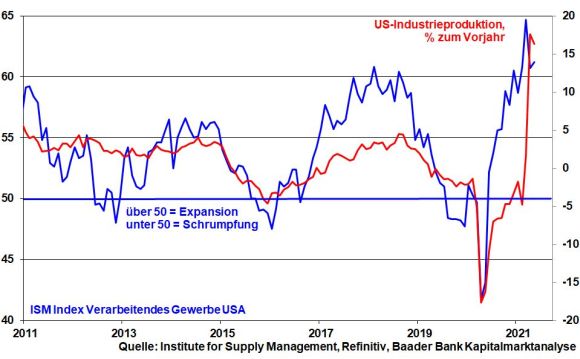

Die US-Notenbank hebt ihre Wachstumsprognosen für 2021 erneut an: 7,0 nach zuvor 6,5 Prozent. Allerdings normalisiert sich der Aufschwung 2022 und 2023 auf 3,3 bzw. 2,4 Prozent. Die US-Industrieproduktion hat ihre Corona-Delle zwar nahezu ausgebeult. Doch hat die Stimmungslage den Gipfel passiert. Nach dem Auslaufen der konjunkturellen Basiseffekte und zukünftig schwächerer Fiskalstimuli wird die US-Industrie perspektivisch zu einem weniger rasanten Wachstumstempo zurückkehren.

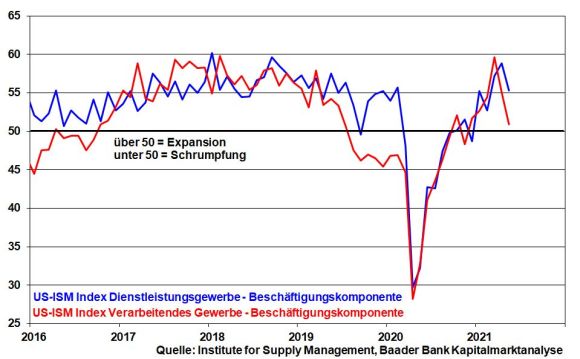

Und nach zwei zuletzt enttäuschenden Arbeitsmarktberichten gibt es in der US-Wirtschaft immer noch Millionen Jobs weniger als vor der Krise. Dazu passend zeigt sich die Beschäftigungsplanung bei US-Dienstleistern und in der Industrie gemäß Institut for Supply Management zuletzt sogar rückläufig.

In ihren Projektionen (sog. „Dot-Plot“) geht die US-Notenbank jetzt nicht mehr erst 2024, sondern schon 2023 von einer Zinswende aus. Um die geldpolitische Glaubwürdigkeit aufrechtzuerhalten, muss sie selbstverständlich auf die aktuelle Inflationsbeschleunigung reagieren.

Aber aufgrund der konjunkturellen Unsicherheit, die auch Notenbankchef Powell in seinem Statement nach der Fed-Sitzung „inflationär“ betonte, sind die zwei avisierten Zinsanhebungen jedoch alles andere als sicher. Insofern sollten sie - so Powell - von den Finanzmärkten auch nicht als fest eingeplant betrachtet werden. Tatsächlich streuen die Leitzinseinschätzung der Fed-Mitglieder für 2023 stark.

Vorerst soll der Leitzins auf aktuell niedrigstem Niveau verharren, bis das duale Mandat der Fed erfüllt ist: Maximalbeschäftigung und eine Inflation, die nachhaltig bei zwei Prozent liegt.

Weiterhin betrachtet die Fed die jüngsten Inflationsanstiege als vorübergehend, auch wenn diese Prognose weniger überzeugend als noch zuletzt vorgetragen wird. Grundsätzlich schätzt die Fed den Preisdruck trotz angehobener Inflationsprojektionen (2021: 3,4 nach zuvor 2,4 Prozent; 2022: 2,1 nach 2,0 Prozent; 2023: 2,2 nach 2,1 Prozent) als insgesamt wenig bedrohlich ein. Ohnehin will sie ja tolerant sein, selbst wenn die Inflation zwei Prozent für einige Zeit moderat übersteigt.

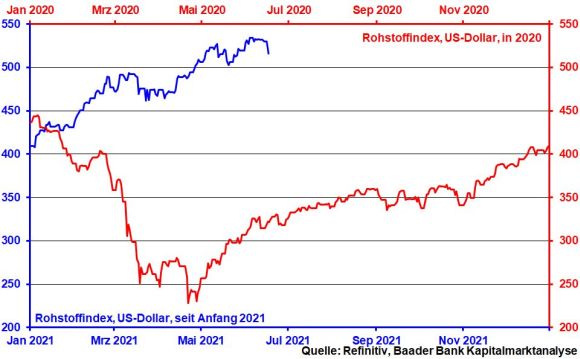

Insofern wird die Fed inflationäre Basiseffekte durch Engpässe in globalen Lieferketten und bei Rohstoffen, die die Preissteigerung schwerpunktmäßig über zwei Prozent hieven, unberücksichtigt lassen. Das gilt umso mehr, als dass sich das Overshooting von Rohmaterialien gegenüber dem Vorjahr abbaut.

Tatsächlich bewegen sich die US-Inflationserwartungen seit Wochen im volatilen Seitwärts-, nicht im Aufwärtstrend. Die Inflationsbeschleunigung wird als nicht nachhaltig, sondern als transitorisch betrachtet.

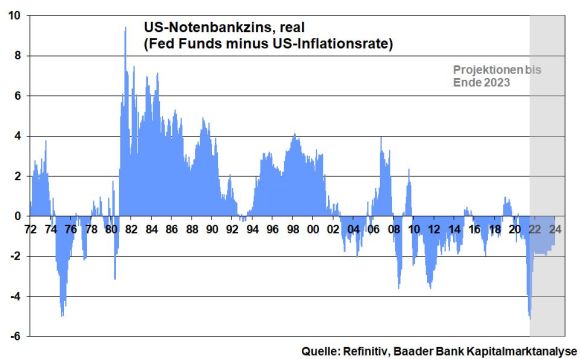

Doch selbst wenn die Fed ihre Zinsprojektionen in die Tat umsetzen würde, wäre das Leitzinsniveau 2023 immer noch, speziell nach Inflation, überaus günstig. Die falkenhafte Zinswende ist ein täubisches Zinswendchen.

So kann es auch mit der reflexartigen US-Dollar-Aufwertung gegenüber Euro nach der vermeintlich falkenhaften Tonalität der Fed schnell wieder vorbei sein.

Da nach Einschätzung der Fed noch „weitere substanzielle Fortschritte“ nötig seien, bis sie ihre Konjunkturziele erreicht sieht, werden die Anleihenaufkäufe zunächst im gewohnten Tempo von monatlich insgesamt 120 Mrd. US-Dollar fortgesetzt.

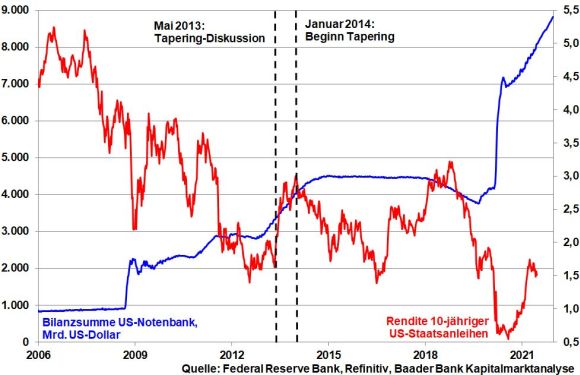

Dennoch hat Fed-Chef Powell die Diskussion über eine zukünftige Drosselung der Anleihenaufkäufe (Tapering) eröffnet. Indem er aber betont, dass jegliche Liquiditätseinschränkung weit im Voraus angekündigt wird, will er die Finanzmärkte mit vorsichtigem Erwartungsmanagement nicht auf dem falschen Fuß erwischen.

Laut Bank of America Global Fund Manager Survey erwarten rund zwei Drittel der Befragten den Beginn der Tapering-Diskussion spätestens im September. Schon jetzt also haben sich die Finanzmärkte damit arrangiert. Die Katze ist aus dem Sack. Das spricht dafür, dass ein Großteil der Renditeanstiege bei US-Staatsanleihen bereits eingepreist ist und weiteres Ungemach ausbleibt. Der Vergleich mit 2014 zeigt sogar, dass mit Beginn des Tapering die vorher gerüchtehaft gestiegenen Staatsanleiherenditen sogar wieder gesunken sind.

Grundsätzlich wird die US-Notenbank ihre Anleihenkäufe nur in sehr homöopathischen Dosen reduzieren. Treten unerwünschte Rendite-Schmerzen auf, wird sie sofort stoppen oder sogar mit Neukäufen reagieren. Staatsanleihen wird geldpolitisch „verboten“, über ein bestimmtes Niveau anzusteigen. Ohnehin kommt netto zunächst immer noch mehr Liquidität hinzu.

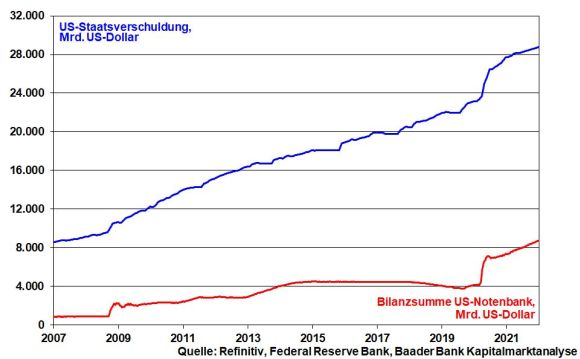

Hier geraten die Zusatzaufgaben der Fed in den Fokus. Real niedrige Kreditzinsen sollen beibehalten werden, damit die überbordende Verschuldung und die Wettbewerbsstärke Amerikas in der Auseinandersetzung mit China finanzierbar bleibt.

Nie war die Fed wertvoller als heute. Die Fed kann ihre Liquiditätspolitik nicht umkehren, nicht normalisieren.

Der vermeintlich schärfere Ton der Fed kann zwischenzeitlich für Verunsicherungen an den Aktienmärkten sorgen.

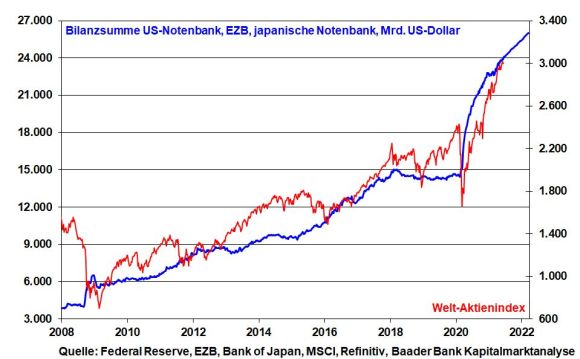

Auf den zweiten Blick jedoch bleibt die Liquiditätshausse an den Aktienmärkten auch weltweit intakt. Angesichts der glanzlosen Konjunkturentwicklung verlängert die Bank of Japan ihre pandemischen Notmaßnahmen. Und die EZB hat längst ihre stabilitätspolitischen Ambitionen aufgegeben, um Europa (wirtschafts-)politisch zusammenzuhalten.

Dass sich in Großbritannien eine neue Corona-Infektionswelle aufbaut und die Regierung die für kommenden Montag geplante Aufhebung aller Corona-Beschränkungen um einen Monat nach hinten verschiebt, betrachten die Aktienmärkte nicht als Blaupause für ähnliche Verzögerungen in der Eurozone oder den USA. Mit den Industrieländern auf dem Weg zur Herdenimmunität hat Corona viel Schrecken verloren.

Gegen nachhaltige Börsenkonsolidierungen sprechen auch umfangreiche Aktienrückkaufprogramme von US-Unternehmen. Laut Goldman Sachs wollen sie 2021 für gut 500 Mrd. US-Dollar eigene Aktien erwerben. Ihre Rückkäufe sind damit so umfangreich wie noch nie und doppelt so hoch wie im Vorjahr.

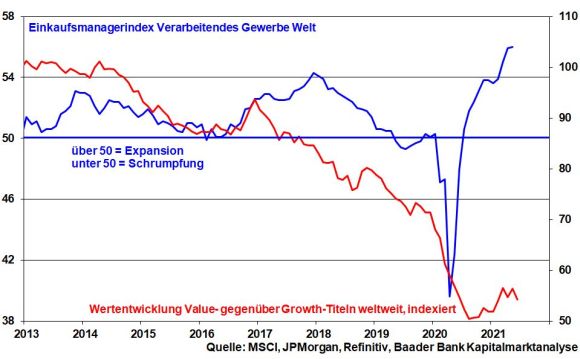

Laut Umfrage unter Fondsmanagern hält die Hälfte einen Rücksetzer des S&P 500 um mehr als zehn Prozent für unwahrscheinlich. Zudem setzt sich die Einsicht unter den Anlageprofis durch, dass sich die Inflationssteigerungen tatsächlich wieder zurückbilden und daher insbesondere für Wachstumstitel schädliche Zinssteigerungen ausbleiben. So dürften Titel aus dem Tech-Bereich wieder größeren Anklang finden. Die Technologiebörse Nasdaq hat wieder ein neues Allzeithoch erreicht. Gleichzeitig schwächt sich die Rotation in klassische Value-Werte etwas ab, zumal sich das Umsatz- und Ertragswachstum über nachlassende Basiseffekte abflacht. Tatsächlich könnte der weltweite Einkaufsmanagerindex für das Verarbeitende Gewerbe seinen Höchstwert erreicht haben.

Insbesondere ist auf Nachzügler zu achten. Airlines, Flughafenbetreiber und Reisekonzerne werden im zweiten Halbjahr deutlich anziehende Erlöse sehen. Banken sind in spekulativer Hinsicht interessant. Die Kostensenkungsmaßnahmen sind durch und zugleich profitiert der Sektor von rückläufigen Kreditrückstellungen.

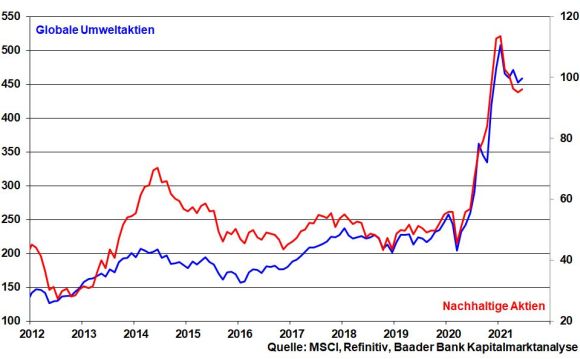

Zudem dürften Aktien aus dem Bereich „Grüne Energie“ wieder mehr Anklang finden, die nach der Korrektur der vergangenen Monate nicht mehr übermäßig teuer erscheinen und zukünftig deutlich von den globalen politischen Klimaschutzbemühungen profitieren.

Währenddessen besteht bei Rohstoffunternehmen Konsolidierungspotenzial, nachdem China Teile seiner strategischen Industriemetallreserven freigeben will, um preistreibenden Angebotsverknappungen entgegenzuwirken.

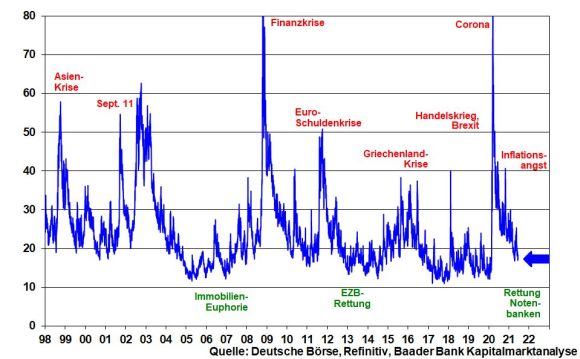

Angesichts der aktuellen Volatilität beobachten Anleger die Aktienlage nicht mit Sorge.

Aus Sentimentsicht ist die Stimmung trotz neuer Allzeithochs im DAX und an den US-Börsen nicht überbordend. Der Fear & Greed Index von CNN Money notiert mit einem Wert von 41 im Bereich der „Angst“ und deutet als Kontraindikator auf ein Ende der Konsolidierung an den US-Börsen hin.

In Ermangelung eines euphorischen Überschwangs gibt es kein nennenswertes Potenzial für deutliche Stimmungseintrübungen bei Aktien. Vielmehr dürften Anleger bei zwischenzeitlich sinkenden Kursen zukaufen.

Charttechnisch liegen im DAX auf der Unterseite erste Unterstützungen bei 15.673 und 15.668 Punkten. Nach Rücksetzern unter die Marke bei 15.564 stellen 15.555, 15.506 und schließlich 15.502 die nächsten Haltelinien dar. Auf der Oberseite trifft der DAX bei 15.803, 15.850 und 15.873 auf erste Widerstände. Bei weiterer Aufwärtsdynamik liegen die nächsten Barrieren bei 15.938, 15.941 sowie 16.000 Punkten.