Der schwache weltkonjunkturelle Rückenwind legt die massiven Strukturprobleme in Europa und vor allem Deutschland schonungslos offen. Dagegen zeigt Amerika Steherqualitäten und könnte sogar das soft landing schaffen. Doch darf man den europäischen Wirtschaftsstandort nicht mit europäischen börsennotierten Unternehmen gleichsetzen.

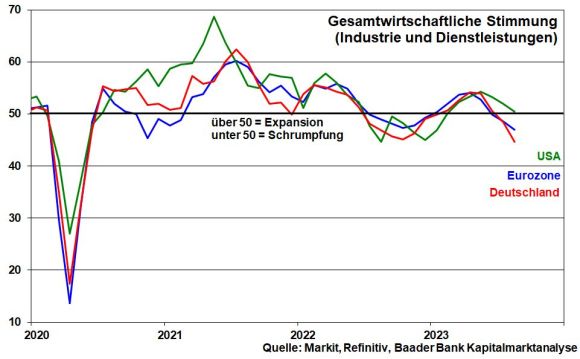

Laut den letzten Einkaufsmanagerindices nehmen die Konjunkturrisiken weltweit zu. Eindeutiges Sorgenkind der Weltwirtschaft sind die Eurozone und hier insbesondere Deutschland. Gemäß der dramatischen Stimmungseintrübung schrumpft die deutsche Wirtschaft aktuell so stark wie zuletzt zum Höhepunkt der Corona-Pandemie im Frühjahr 2020.

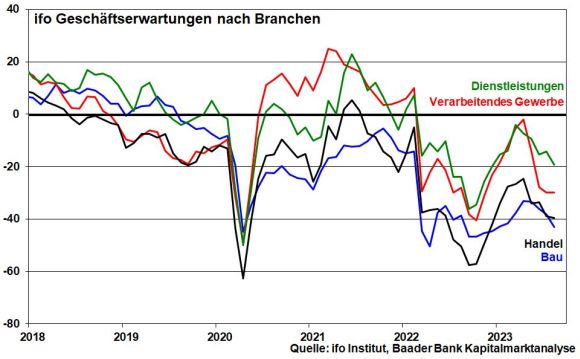

Klare Signale für eine Winter-Rezession in Deutschland senden die ifo Geschäftserwartungen, die eine gute Trefferquote haben. Neben der Industrie fällt auch die Stimmung im Konsum- und Dienstleistungssektor weiter.

Neben der Konjunkturschwäche in China, das für ein Drittel des weltweiten Wirtschaftswachstums verantwortlich ist, und immer noch hohen Inflationsraten machen Deutschland insbesondere langjährige Strukturprobleme zu schaffen. So verhindert eine überbordende und dysfunktionale Bürokratie einen effektiven und schnellen Einsatz des 200 Mrd. schweren Klima- und Transformationsfonds. Daneben wird die industrielle Basis in Deutschland durch mangelnde Digitalisierung, zu hohe Steuer- und Abgabenlast sowie im Ländervergleich zu hohe Energiepreise sowie -unsicherheit erschüttert.

Hinzu kommt eine Politik, die die Grundsätze der Psychologie mit Füßen tritt. Allein das ideologische Hick-Hack beim „Wachstumschancengesetz“ zeigt - wenn es überhaupt durch den Bundesrat geht - dass der Blick für das Wirtschaftliche fehlt. Ohnehin fallen die geplanten Hilfen über jährlich 7 Mrd. Euro bis 2028 durch Steuervergünstigungen und Steueranreize für Investitionen in Energieeffizienz, Forschung und Entwicklung und neue Abschreibungsregeln für Investitionen in neue Gebäude zur Unterstützung des Immobilien- und Bausektors im Vergleich mit unseren Wettbewerbern zu gering aus. Auch die Förderung der Start-Up-Kultur in Deutschland ist mit einer Mrd. Euro nur ein Tropfen auf den heißen Stein.

Dagegen ergreift Washington umfangreiche wirtschaftsfreundliche Maßnahmen zur Re-Industrialisierung und Sicherung strategisch wichtiger Lieferketten z.B. bei Halbleitern und Speichertechnologien. Sicher ist Amerika von der De-Globalisierung aufgrund seines starken Binnenmarkts weniger betroffen als Europa und Deutschland.

Dabei profitiert Amerika auch von seinen zahlreichen globalen Tech-Champions z.B. aus den Bereichen Digitalisierung, Datenspeicherung in der Cloud und industrielle Vernetzung, die langfristig vom Megatrend der Künstlichen Intelligenz profitieren. Das starke Quartalsergebnis von Nvidia spricht Bände.

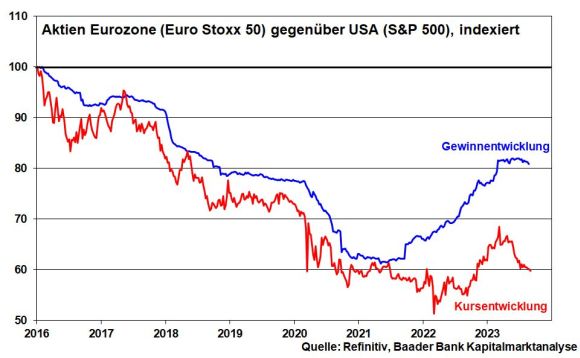

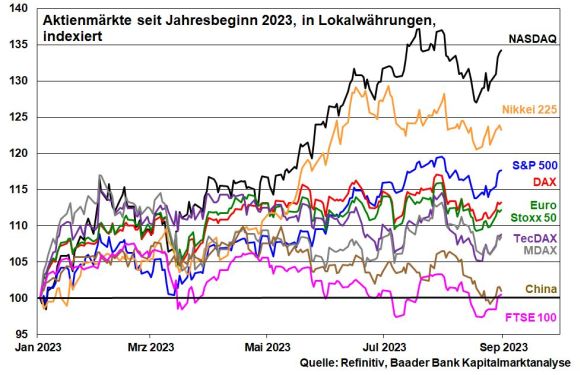

Vor diesem Hintergrund ist der bis Frühjahr zu beobachtende Gewinnvorteil europäischer gegenüber US-Unternehmen verschwunden. Das schlägt sich bereits in einer eindeutigen Underperformance von Aktien der Eurozone (Euro Stoxx 50) gegenüber US-Titeln (S&P 500) nieder.

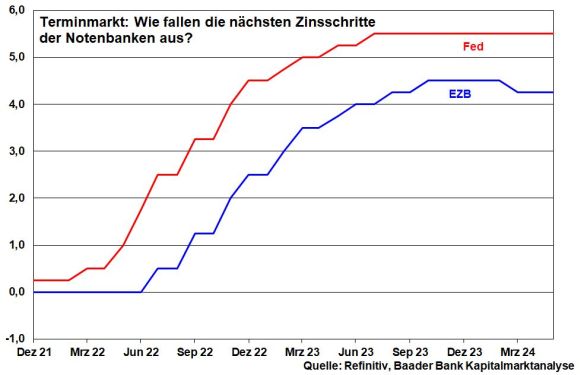

Immerhin kommen die Aktienmärkte der Eurozone in den Genuss einer im Vergleich zur Fed weniger bremsenden Geldpolitik. Um sich größtmögliche Flexibilität zu behalten, lieferten zwar weder Fed-Chef Powell noch EZB-Chefin Lagarde auf dem Notenbank-Symposium in Jackson Hole, Wyoming konkrete Aussagen über ihre jeweilige Zinspolitik. Insgesamt mehren sich jedoch die Anzeichen, dass beide Notenbanken vor dem Ende ihrer Zinserhöhung stehen, so dass die EZB also den Zinsvorsprung der Fed nicht aufholen wird. Im Gegenteil, nach Marktmeinung wird sie sogar vor der Fed anfangen zu senken.

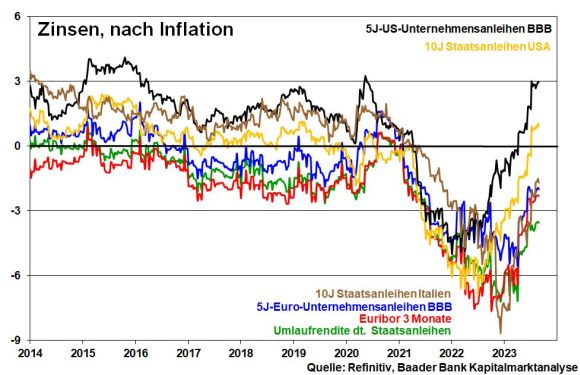

Hilfe für die EZB kommt dabei von der Inflationsfront. Angesichts von im Vorjahresvergleich geringeren Energie- und Lebensmittelpreisen und nachlassendem Preisdruck auf der Produzentenebene, wird die Inflation in Deutschland und in der Eurozone nach dem Sommer sinken. Bis zum Jahresende kann die Inflation sogar bis auf 3 Prozent fallen.

Außerdem zeigt sich die EZB ebenso in puncto Liquiditätsabzug absolut deutlich weniger streng als die Fed. Während die US-Notenbank monatlich 95 Mrd. US-Dollar abzieht, sind es bei der EZB durchschnittlich lediglich 25 Mrd. Euro.

Folglich bleiben in der Eurozone die Realrenditen von Zinspapieren negativ und entfalten insofern wenig schädliche Wirkung auf europäische Aktien. Im Gegensatz dazu hat sich in Amerika die Anlegerstimmung von TINA - there is no alternative - zu TARA - there are real alternatives - gedreht. Vor allem institutionelle Anleger mit fixen Zahlungsverpflichtungen wie z.B. Pensionskassen nutzen dort mittlerweile die positiven Realrenditen für Staats- sowie bonitätsstarke Unternehmensanleihen vermehrt als Parkmöglichkeit.

Eine Zins-Schwalbe macht aber noch keinen europäischen Aktien-Sommer. Kurzfristig mag der Rettergeist der EZB zwar eine (wirtschafts-)politische Eurosklerose verhindern. Mit dieser fördernden, aber nicht fordernden Geldpolitik schwindet längerfristig jedoch Europas Wettbewerbsfähigkeit und Innovationskraft im Vergleich zu Amerika, da die politischen Anreize, die hiesigen eklatanten Strukturprobleme anzupacken, begrenzt sind.

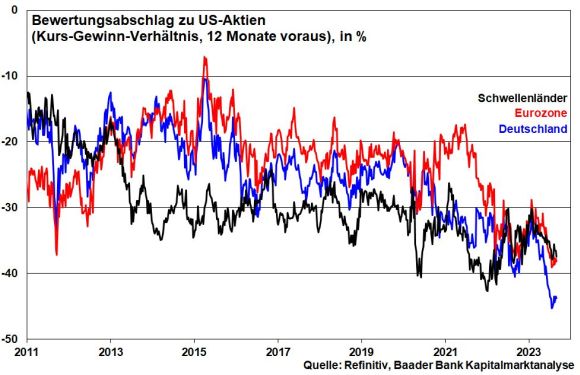

Aufgrund der europäischen Fundamentalschwäche haben sich die Bewertungsabschläge in der Eurozone und vor allem deutscher Aktien zur US-Konkurrenz rekordverdächtig auf 38 bzw. 44 Prozent ausgeweitet. Damit liegen sie noch unter ihren Tiefs vom Sommer 2022 und sind sogar günstiger bewertet als Titel der Schwellenländer.

Europas anlagepsychologisches Handicap verdeckt jedoch die Tatsache, dass börsennotierte europäische Unternehmen im Durchschnitt rund zwei Drittel ihrer Umsätze auf anderen Kontinenten erzielen. Und Wirtschaftsstandort ist nicht gleich Börsenplatz. Die Unternehmen werden bei nicht genehmer nationaler (Energie-)Politik immer mehr international fremdgehen. Schließlich stehen sie im scharfen internationalen Wettbewerb und sehen, dass die USA und China nicht nur wichtige Absatzmärkte sind, sondern auch (energie-)verlässliche Industriestandorte bieten.

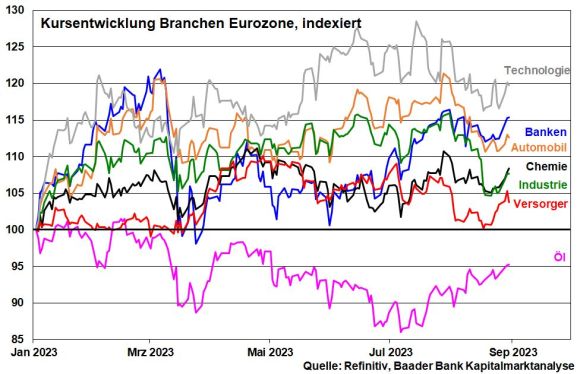

Insgesamt spricht dies deutlich für Nachholeffekte von europäischen zu US-Titeln. Der Fokus sollte dabei auf substanzstarken Value-Aktien mit ertragsreichen Geschäftsmodellen und stabilen Cashflows liegen, die auch unempfindlicher gegenüber vergleichsweise höheren Zinsen sind, da ihre Gewinne nicht so weit in der Zukunft liegen. Im Gegensatz zu klassischen Wachstumswerten werden sie daher weniger stark diskontiert. Konkret bleiben Industrie- und Autowerte attraktiv, die gerade wegen ihrer zyklischen sowie exportorientierten Ausrichtung bei Krisenberuhigung (soft landing in den USA, fiskal- und geldpolitischen Maßnahmen in China) über große Hebel verfügen und gefragt sein werden. Aktien-Europa ist noch nicht verloren.

Eine bekannte Börsenweisheit rät Anlegern, im Mai Aktien zu verkaufen und im September - quasi pünktlich zur Herbst-Rallye - wieder an die Börsen zurückzukehren. Zwar trifft diese Weisheit in der heutigen Zeit höchsten aus Zufall zu. Unabhängig davon stehen die Chancen für einen goldenen Aktien-Herbst aber nicht schlecht.

Viele große Investorengruppen wagen sich nach der verpassten Rallye im ersten Halbjahr und anschließender Korrektur langsam an die Börsen zurück und die Krisenherde - Konjunktur, Energie, Inflation, Zinsen, Krieg - sind ohnehin bekannt. Jede Aufhellung wird die Aktienlaune heben.

Was als Stimulus insbesondere noch fehlt, ist die final positive Botschaft von der Zinsfront. Doch ist zu erwarten, dass Fed und EZB spätestens bis Jahresende signalisieren, dass sie mit Zinsrestriktionen - auch verbaler Art - „durch“ sind.

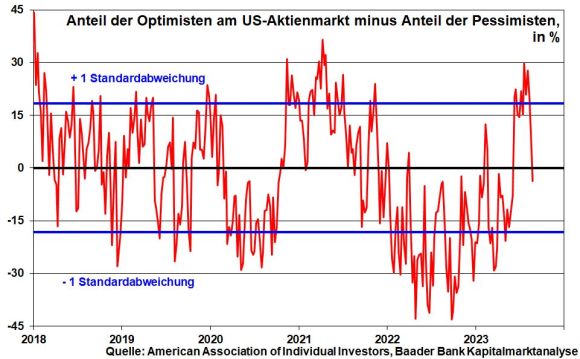

Der US-Aktienmarkt zeigt sich zuletzt widerstandsfähig. So gibt es an Wall Street gemäß Umfrage der American Association of Individual Investors mittlerweile einen leichten Überhang der Pessimisten, so dass ein nachhaltiger Ausverkauf nicht zu erwarten ist.

Sowieso ist die aktuell geringe Börsenvolatilität nicht mit Sorge zu betrachten.

Vor diesem Hintergrund sollten Anleger mindestens ihre regelmäßigen Aktiensparpläne mit gut verdaulichen Anlagebeträge fortsetzen. Schwache Börsentage sollten zum Aufbau zyklischer Titel genutzt werden.

Charttechnisch liegen im DAX Widerstände bei 15.970 und 16.000 Punkten. Darüber liegen weitere Barrieren bei 16.010, 16.060 und 16.115. Nach unten wird der DAX durch Haltelinien bei 15.900, 15.805 und 15.705 abgesichert.