Anleger, die in den vergangenen Jahren auf Aktien aus Japan gesetzt haben, sind sehr oft enttäuscht worden. Während andere Weltbörsen neue Allzeithochs erreichten, konnte der Nikkei lange Zeit nicht ansatzweise zu seinem 1990 verzeichneten All-Time High aufschließen. Getragen jedoch von einer überwundenen Endlos-Deflation, unbeirrt üppiger Geldpolitik, fundamentalen sowie ebenso geopolitischen Aufhellungen, stößt Japan wieder auf Anlegerinteresse.

Im Gegensatz zu anderen Ländern und Regionen behält die Geldpolitik ihre pralle Üppigkeit bei und arbeitet eng mit der Fiskalpolitik zusammen, um die Kosten der Überalterung, der Modernisierung der (Energie-)Infrastruktur sowie Steuerentlastungen zu stemmen. Mit der Verdoppelung der Verteidigungsausgaben über die nächsten fünf Jahre soll die heimische Rüstungsindustrie zur drittgrößten nach der amerikanischen und chinesischen ausgebaut werden, und so neben sicherheitspolitischen auch Wachstumsaspekten Rechnung tragen.

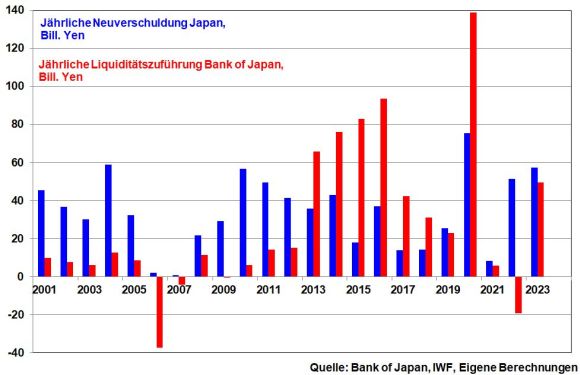

Damit die unter normalen Umständen stark steigenden Zinsen keine Zügel bei der Neuverschuldung anlegen, kauft die Bank of Japan (BoJ) weiterhin Staatspapiere auf. De facto bleibt sie die stets unterstützende „Hausbank“ der Regierung in Tokio. 2023 nimmt sie nahezu die gesamte japanische Neukreditaufnahme vom Anlagetisch.

Stabilitätspolitik spielt dabei keine Rolle. Im Gegenteil, da Japan mit dem gut 2,5-fachen seiner Wirtschaftsleistung unfassbar überschuldet ist, muss die BoJ im Gegensatz zu Fed und EZB totale Preistoleranz walten lassen, um künstliche Entschuldung über Inflation zu nutzen.

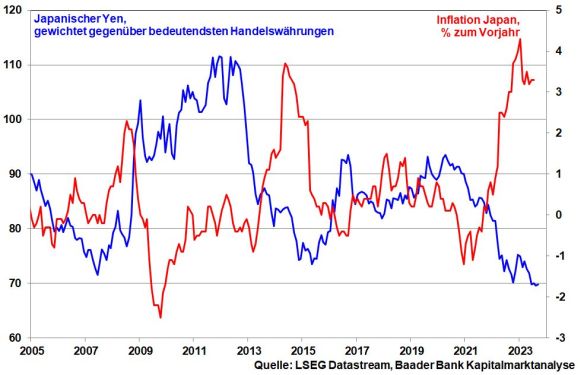

Auch über gezielte Yen-Schwächung trägt die BoJ zur Inflationierung bei.

Grundsätzlich hat auch die ganze Welt kein Interesse an einer merklichen Yen-Aufwertung.

Würde der Yen zinserhöhungsbedingt aufwerten, sähen sich japanische Großanleger im Sinne der Verlustvermeidung zur Repatriierung ihrer Auslandsinvestitionen gezwungen. Dies allein würde schon zu massiven Verwerfungen an den globalen Finanzmärkten führen. Verschärft würde die Gemengelage durch internationale Investoren, die ihre plötzlich zu teuren Gegenfinanzierungen - der Yen ist seit den 1990er Jahren die weltweit bedeutendste Finanzierungsquelle - glattstellten, was den weltweiten Verkaufsdruck bei Aktien, Anleihen & Co. noch verstärken würde.

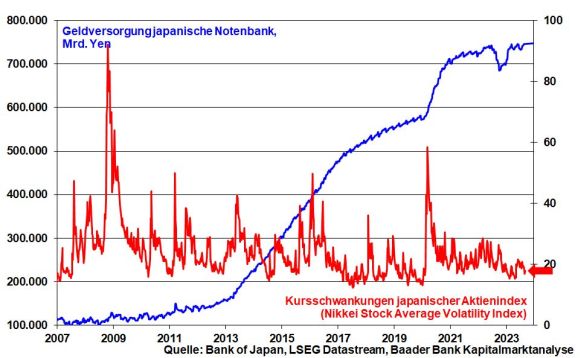

Insofern ist bei der BoJ auch zukünftig kein radikaler Bruch mit der ultralockeren Geldpolitik zu erwarten. Weiter wird die üppige Liquiditätsausstattung der Notenbank die Volatilität an Japans Aktienmarkt minimieren. Ohnehin ist die BoJ bei unzähligen Titeln Mehrheitsaktionär.

Mit positiven Rückkopplungen zwischen Löhnen und Preisen - die berühmte Lohn-Preis-Spirale - will Japan endgültig der Deflationsfalle entkommen. Wieder steigende Preise sollen die bisherige Zurückhaltung bei Konsum und Investitionen umkehren, da es nicht immer preisgünstiger wird. Nicht zuletzt führen Neuinvestitionen zu Produktivitätssteigerungen.

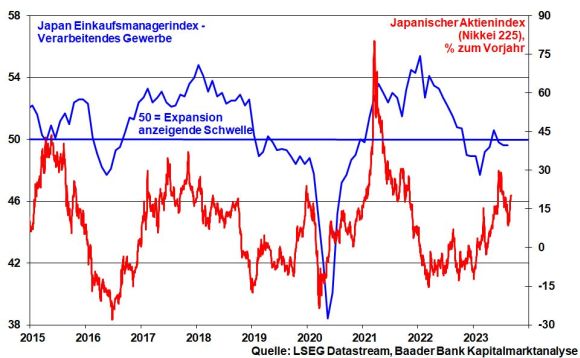

Zwar wirken der weltkonjunkturelle Dynamikverlust und das lahmende China bremsend auf die vor allem exportsensitive japanische Wirtschaft. Doch verfügt Japan auf geopolitischer Seite über eine Sonderkonjunktur. Zudem profitiert das Land von der Ansiedlung von Produktionsstätten für Halbleiter sowie weiterer Vorprodukte, die westliche Firmen zur Abhängigkeitsverringerung von China wegverlagern. Ohnehin steht Japan im Zentrum aller asiatischen Freihandelsabkommen.

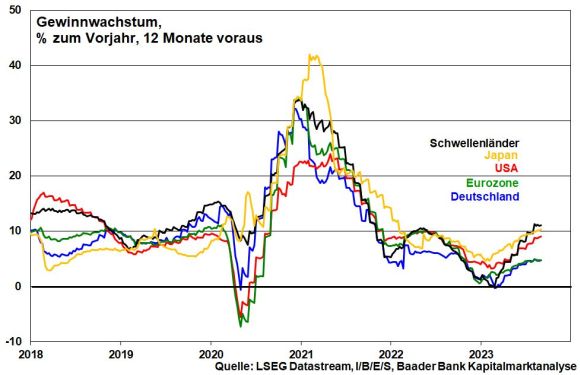

Insgesamt kann das auf 12-Monats-Sicht erwartete Gewinnwachstum im japanischen Topix mit der US-Konkurrenz aus dem S&P 500 mithalten.

Aufgrund der Yen-Schwäche werden die japanischen Unternehmensgewinne zusätzlich „inflationiert“. Dies greift insbesondere den Exportwerten am Aktienmarkt unter die Arme.

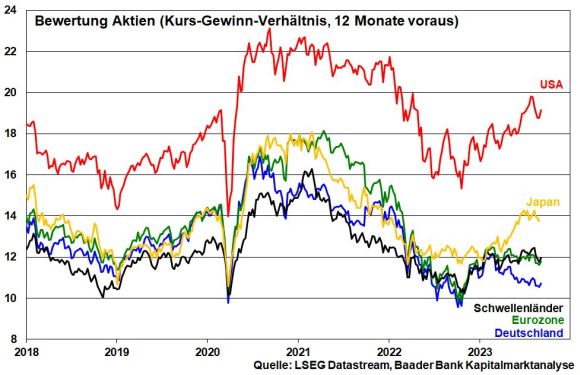

Dennoch wird der japanische Aktienmarkt mit einem ordentlichen Bewertungsabschlag zur US-Börse gehandelt. Auch im historischen Vergleich sind die dortigen Unternehmen nicht überteuert.

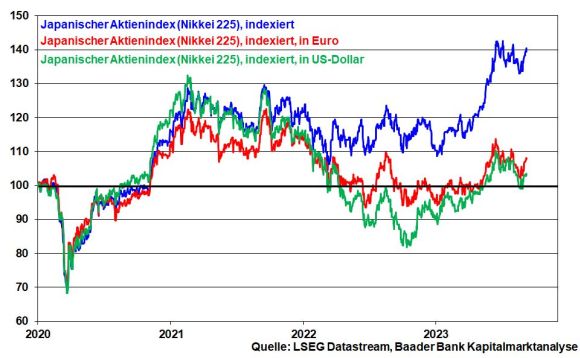

Ausländische Aktien-Investoren aus dem Euro- oder Dollar-Raum kostete die Yen-Schwäche in den vergangenen Jahren allerdings ordentlich Performance. Immerhin, das bevorstehende Ende der Zinsrestriktionen von EZB und Fed bremst eine weitere Yen-Schwäche ab.

Vor diesem Hintergrund ist die japanische Aktien-Rallye längerfristig noch nicht am Ende.

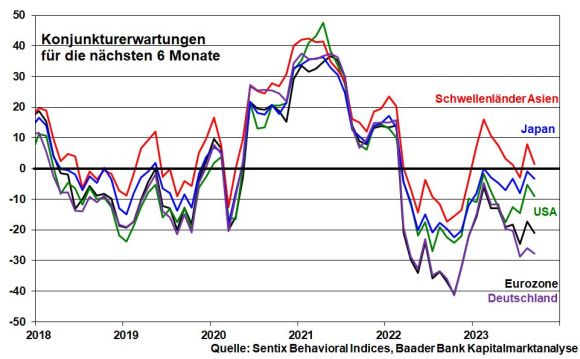

Die weltkonjunkturelle Stimmung ist aktuell sicher kein großes Argument pro Aktien. So trübt sich die Konjunkturstimmung gemäß Sentix Konjunkturerwartungen für die nächsten sechs Monate über alle Weltregionen hinweg weiter ein. Insbesondere in Deutschland zeigen sich zunehmend rezessive Zustände, die nicht zuletzt wirtschaftspolitisch hausgemacht ist.

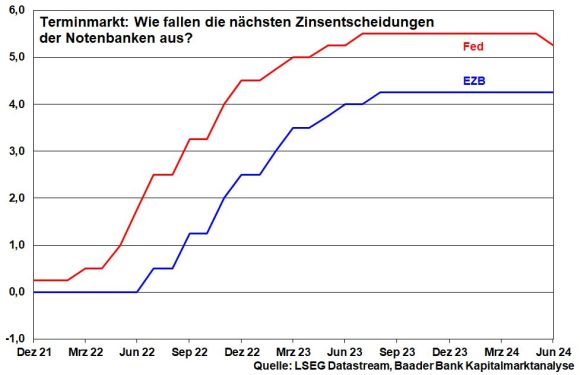

Da Konjunkturrisiken zunehmend in den Vorder- und Inflationsrisiken in den Hintergrund rücken, werden Fed und sogar die EZB ihre Leitzinsen nach Einschätzung der Finanzmärkte in den kommenden Wochen nicht weiter anheben. Der zwar noch harte inflationsbekämpfende Ton findet keine Entsprechung auf der Handlungsseite.

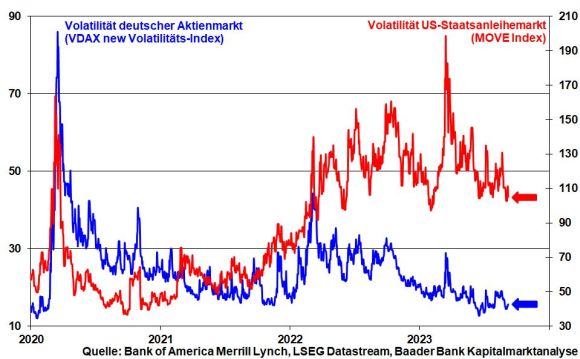

Ebenso signalisieren die spürbar rückläufigen Schwankungen bei US-Staatsanleihen abebbende Angst vor Zinsrestriktionen. Das wiederum schlägt sich auch in nachgebender Volatilität an den Aktienmärkten nieder.

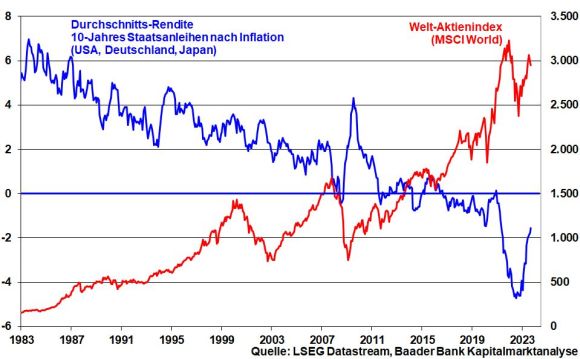

Insgesamt bleibt von Zinsen als natürlichem Feind der Aktienmärkte nach Inflation im Allgemeinen wenig übrig. Die negativen Realrenditen - am Beispiel einer gleichgewichteten 10-jährigen realen Durchschnittsrendite von Staatsanleihen aus den USA, Deutschland und Japan - dienen als Stützpfeiler der Weltaktienbörsen.

Da sich offensichtlich das Ende der Zinserhöhungen abzeichnet, hat das Volumen der Wertpapierkredite an der New York Stock Exchange nach einem deutlichen Einbruch bereits wieder die Gegenbewegung im Jahresvergleich eingeleitet. Aufgrund eines „Überschießens“ sind zwischenzeitliche Rücksetzer an den US-Börsen zwar nicht verwunderlich. Bei endgültiger Zinsentspannung werden aber sich weiter erholende Wertpapierkredite zur Aktienstabilisierung deutlich beitragen.

Aus Sentimentsicht werden Kursrutscher als Einstiegsgelegenheit wahrgenommen, während Ausbrüche nach oben durch Gewinnmitnahmen jedoch ausgebremst werden, was zunächst für einen Seitwärtstrend an den Börsen spricht.

Grundsätzlich sind die Risiken bekannt und abgesichert. Sobald sich Tauwetter an Krisenfronten einstellt, werden sich die Absicherungen am US-Terminmarkt umkehren und Aufwärtsimpulse geben.

Charttechnisch liegen im DAX die ersten Widerstände bei 15.785, 15.795, 15.832 und 15.897 Punkten. Darüber liegen weitere Barrieren bei 15.920, 15.950, 15.990 und an der psychologisch wichtigen Marke von 16.000. Bei einer Korrektur wird der DAX durch Haltelinien bei 15.725, 15.675 und 15.660 abgesichert. Darunter liegen weitere Unterstützungen bei 15.600, 15.450 und 15.330 Punkten.