Der Terror-Angriff auf Israel weckt schlimme Erinnerungen an frühere große Auseinandersetzungen im Nahen Osten mit allen schweren wirtschaftlichen Konsequenzen. Im Extremfall würden die bisherigen Inflations- und Zinsszenarien in Frage gestellt, die Gipfelbildung signalisierten. Die Finanzmärkte reagieren jedoch entspannt. Sie erwarten keinen neuen Großkonflikt. Behalten sie Recht?

Der aktuelle Nahost-Konflikt schürt Sorgen vor einer Ausweitung wie im Jom Kippur-Krieg 1973. Damals verhängten arabische Opec-Staaten als Reaktion auf amerikanische Waffenlieferungen an Israel ein Ölembargo gegen westliche Länder. Es kam zu einer Vervierfachung des Ölpreises binnen zweieinhalb Monaten. Auch aktuell zöge ein arabisches Ölembargo einen deutlichen Preisanstieg nach sich, der wirtschaftlich nicht folgenlos bliebe.

Allerdings gibt es klare Unterschiede zwischen der heutigen Situation und der vor 50 Jahren. Damals griffen Ägypten und Syrien unterstützt durch eine Reihe weiterer arabischer Länder Israel massiv an. Heute ist es die Terrormiliz Hamas, wobei Unterstützungserklärungen der Anrainerstaaten Israels bislang ausbleiben.

Saudi-Arabien hat kein Interesse, die politische und wirtschaftliche Annäherung an Israel zu verspielen. Eine befriedigende Stabilität in Nahost ist eine wesentliche Voraussetzung für seine Wachstumspläne, die das Land zum Zentrum wichtiger Auslandsinvestitionen machen sollen. Damit ist gleichzeitig ein geopolitischer Aufstieg verbunden. Riad weiß, dass die Hamas diese auf Ausgleich bedachte Politik im Interesse Irans torpediert, um Saudi-Arabien nicht zu stark werden zu lassen.

Zur Finanzierung können die Saudis auf stabile Öleinnahmen nicht verzichten. Markant steigende Ölpreise würden zu einer überkompensierenden Abschwächung der weltweiten Nachfrage führen und die Bemühungen der Industrienationen verstärken, den Öl-Verbrauch weiter zu reduzieren. So hat die Ölkrise 1973 ff. zu umfangreichen Maßnahmen der Energieeffizienz und des Ausbaus der Kernenergie geführt. Heute wäre die umfangreiche Wiederaufnahme von Fracking in den USA und der noch konsequentere Ausbau alternativer Energien zu erwarten.

Unabhängig davon wirkt Washington mäßigend auf Israel ein, um eine direkte Auseinandersetzung mit dem Iran zu verhindern. Und Peking macht seinen Einfluss auf Teheran geltend, um eine Blockade des Nadelöhrs von Hormus zu verhindern. Beide Großmächte haben kein Interesse an einem neuen Großkonflikt mit mannigfaltigen Folgeschäden für Energie und Weltkonjunktur.

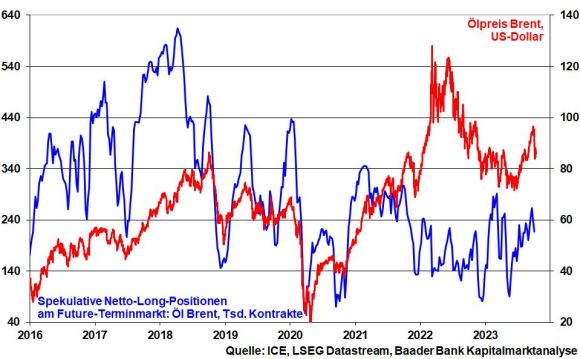

Diese Einsicht setzt sich offensichtlich auch an den Öl-Terminmärkten durch, an denen Spekulationen auf steigende Ölpreise im Trend begrenzt sind.

In der Theorie profitiert Gold als sicherer Hafen von der neuen geopolitischen Unsicherheit. Praktisch erweisen sich der starke US-Dollar und die positiven Realrenditen auf US-Staatsanleihen jedoch als massive Bremsklötze für das Edelmetall. Anleihen können wieder mit einem anlagetechnischen Vorteil gegenüber Gold glänzen. Nach Inflation bleibt von den Zinserträgen mittlerweile wieder etwas übrig.

Aber mit der Zinssenkungsphantasie der Fed ab 2024, einer Entspannung bei Renditen von Staatspapieren und damit einem Abebben der Robustheit des US-Dollars ist dem Goldpreis anschließend wieder mehr zuzutrauen.

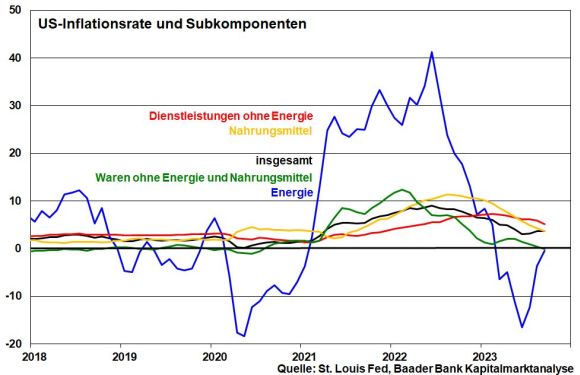

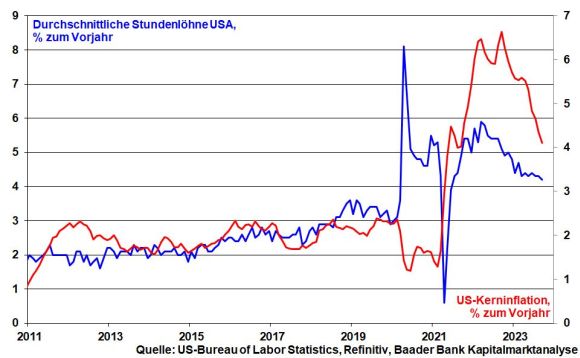

Im Moment verliert in den USA die Desinflation seitens der Energiepreise zwar an Kraft. Doch setzen andere Inflations-Subkomponenten wie Nahrungsmittel, Waren, Dienstleistungen und vor allem die Kerninflation ihren fallenden Trend fort.

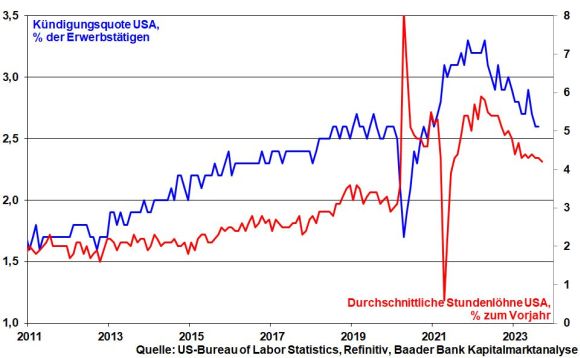

Ebenso schreitet die Normalisierung am US-Arbeitsmarkt voran. Die Kündigungsquote als Indikator, wie oft Beschäftigte ihren Job auf der Jagd nach Gehaltssteigerung wechseln, hat sich auf das Niveau vor Corona zurückgebildet. Das sorgt für Entlastung beim Lohnwachstum.

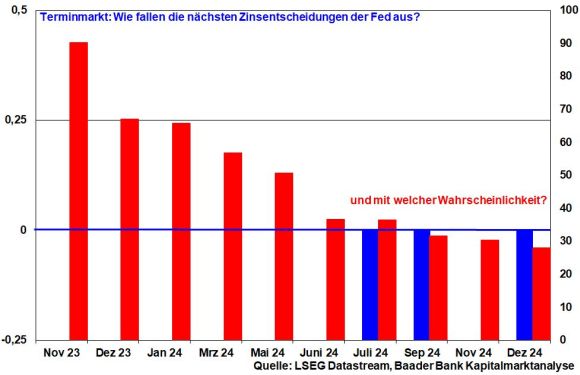

Vor diesem Hintergrund nimmt gemäß Einschätzung der Terminmärkte die Phantasie für eine behutsamere Zinspolitik der US-Notenbank zu, selbst wenn diese den moralischen Zeigefinger in Form einer weiteren Leitzinserhöhung noch grundsätzlich hochhält. Aber gemäß Protokoll der vergangenen Notenbanksitzung ist die Fed auf ein „vorsichtiges Vorgehen“ bedacht. Insofern erwarten die Finanzmärkte im kommenden Jahr nun drei statt zuvor nur zwei Zinssenkungen, beginnend ab Juli 2024. Bei Bedarf könnten sie auch früher erfolgen.

Für einen nachhaltigen Ausbruch der Börsen nach oben ist in zins-, konjunktur- und geopolitisch unsicheren Zeiten sicherlich mehr Klarheit nötig. Leider kann eine Verschärfung im Nahost-Konflikt nicht ausgeschlossen werden. Die israelische Bodenoffensive wird viele unschöne Bilder liefern. Zum Glück ist gesunder und vernünftiger Menschenverstand bei vielen Verantwortlichen vorhanden. Möge er unsterblich sein.

Zum Jahresende wird sich auch offiziell der Nebel um die weitere Zinspolitik der Fed lichten, die dann signalisiert, mit Zinserhöhungen durch zu sein und mit einem Auge auf -senkungen im Jahr 2024 schielt. Die aktuelle Beruhigung bei US-Staatsanleihen ist ein erster Vorgeschmack auf diese Zinsentspannung.

Vor diesem Hintergrund sind Anlagen in länger laufenden Staatstiteln interessant, um von der Wechselwirkung aus Zinsrückgang und Kurssteigerung zu profitieren.

Insgesamt verliert der Zins als natürlicher Feind der Aktien an Wehrkraft.

Die jüngste Eskalation in Nahost kommt Industrieunternehmen zugute, die im Rüstungsbereich tätig sind. Das macht sie ebenso unabhängiger von konjunkturellen Unsicherheiten. Die hierbei geführte ethische Diskussion sollte auch berücksichtigen, dass Demokratien wehrhaft sein müssen und dass eine Entwicklung z.B. der Bundeswehr hin zur „Blechbüchsenarmee“ kontraproduktiv wäre. Die militärische Abschreckung nach dem II. Weltkrieg mag kein Traumszenario gewesen sein, aber sie hat den Frieden in Europa jahrzehntelang sicherer gemacht. Und es kann der Frömmste nicht in Frieden leben, wenn es dem bösen Nachbarn nicht gefällt.

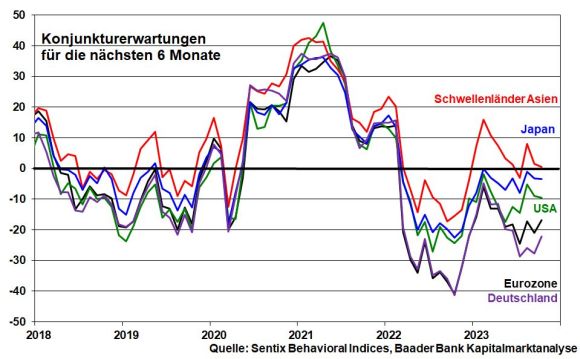

Mittlerweile gibt es sogar kleine konjunkturelle Lichtblicke. Laut Beratungsfirma Sentix ist in allen Weltregionen eine Stimmungsstabilisierung auf niedrigem Niveau zu beobachten. Der Konjunkturpessimismus ist eben auch keine Einbahnstraße nach unten.

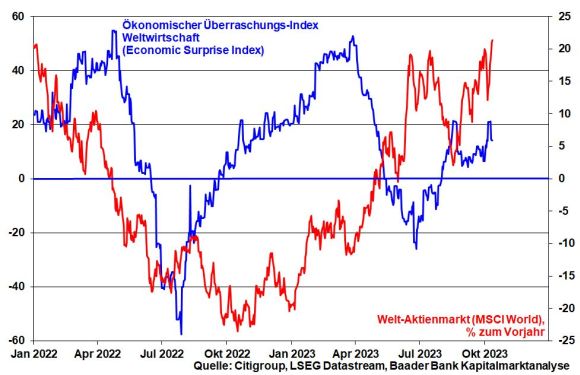

Auch der globale Economic Surprise Index der Citigroup, der die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, ist anhaltend im positiven Überraschungsterrain. Der fundamentale Unterbau für Aktien gewinnt langsam an Substanz.

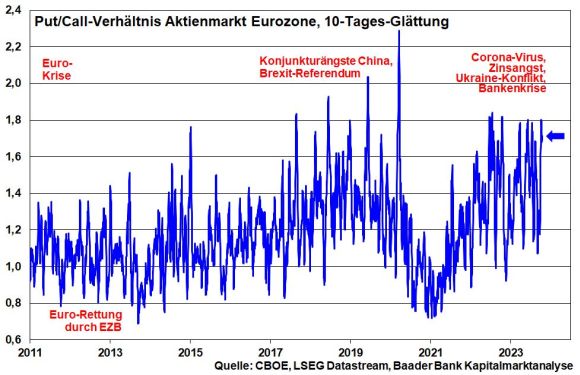

Aus Sentimentsicht dominiert leichte Zurückhaltung das Geschehen, was z.B. in der nach wie vor hohen Kassenhaltung unter US-Fondsmanagern zum Ausdruck kommt. Dafür spricht auch die hohe Put-Absicherung der institutionellen Investoren, die immerhin den Markt nach unten stabilisiert.

Charttechnisch liegen erste Widerstände bei 15.425, 15.444 und 15.470 Punkten. Darüber folgen Barrieren bei 15.470, 15.484 und 15.575. Erst nachhaltig über 15.990 ist davon auszugehen, dass es keine weiteren Herbsttiefs gibt. Im Falle erneuter Rückschläge liegen die nächsten Unterstützungen im DAX bei 15.370, 15.340 und 15.240. Darunter sichern Haltelinien bei 15.230, 15.200, 15.188 und 15.130 ab. Weitere Unterstützungen folgen schließlich bei 14.940, 14.820 und 14.675 Punkten.