Entgegen der bekanntesten Börsenregel haben Aktien seit Mai eine bemerkenswerte Erholungs-Rallye gezeigt. Ist damit auch der September-Teil der Börsenregel hinfällig, wonach Anleger im Herbst wieder in die Aktien-Vollen gehen sollen? Kommt es sogar zu einer Nachholung der Kurskorrektur? Immerhin könnte die V-förmige Konjunkturerholung eine weniger üppige Geldpolitik nach sich ziehen und der Liquiditätshausse als entscheidendem Aktien-Influencer Kraft nehmen, insbesondere im High-Tech-Sektor.

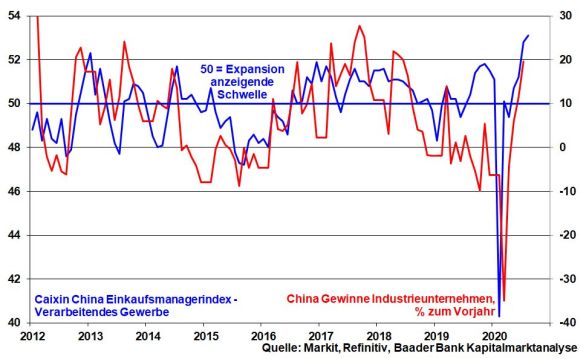

In China hat sich die Stimmung im Dienstleistungssektor laut offiziellem Einkaufsmanagerindex zuletzt auf den höchsten Stand seit Januar 2018 aufgehellt. Der Caixin Einkaufsmanagerindex für Chinas Industrie liegt sogar auf einem Neun-Jahreshoch, was eine weitere Erholung der Industriegewinne nach sich zieht. Zur Fortsetzung des Erholungsprozesses wird Peking weitere Konjunkturstimuli verabreichen.

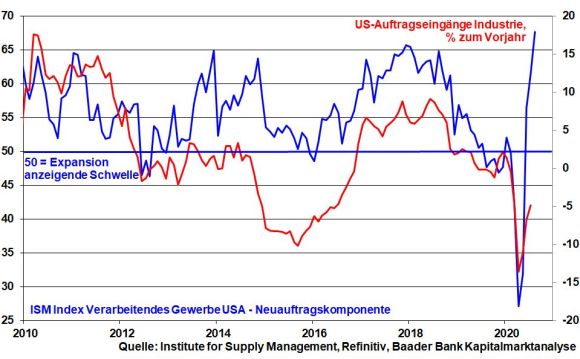

Mit der vierten Verbesserung in Folge auf den höchsten Stand seit Januar 2004 setzt die Neuauftragskomponente in der amerikanischen Industrie ihren Stimmungsaufschwung beeindruckend fort. Dieser softe Trend wird allerdings von den harten Industrieaufträgen deutlich weniger euphorisch begleitet.

Auch der amerikanische Stellenaufbau läuft noch nicht so schwungvoll, wie sich das der US-Präsident wünscht.

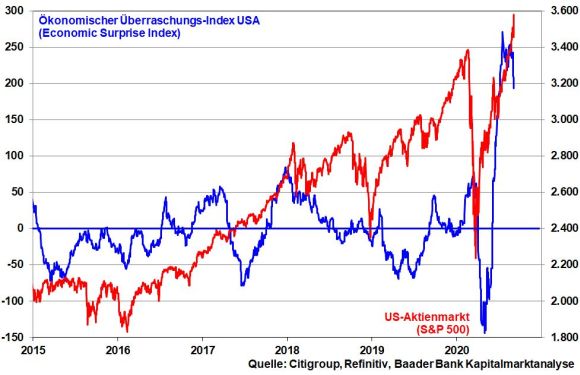

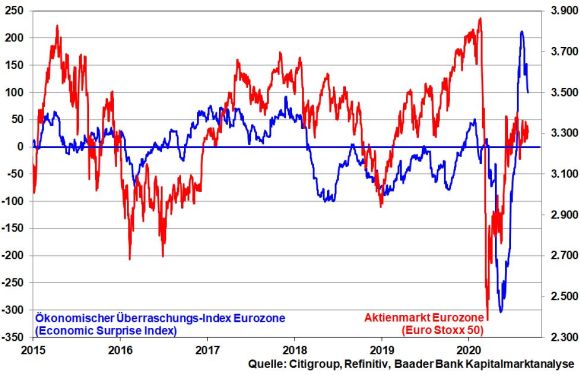

Der nachlassende Prozess der Wirtschaftsnormalisierung in den USA wird vom Economic Surprise Index der Citigroup bestätigt. Er misst die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen. Längerfristig wirken weniger überraschende, sondern eher „unterraschende“ Konjunkturdaten dämpfend auf die fundamentale Aktienentwicklung. Hierbei spielt auch eine Rolle, dass Republikaner und Demokraten im Kongress bislang kein neues Konjunkturpaket verabschiedet haben. Der Wahlkampf stellt wohl ein massives Einigungshindernis dar.

Die Fed macht klar, dass es sich bislang vor allem um wirtschaftliche Basiseffekte handelt und der schwierige Teil der Erholung jetzt erst kommt. Dieser ist dringend auf ihre Unterstützung angewiesen.

Ohnehin hat sich die US-Notenbank mit ihrer neuen Inflationsstrategie, wonach das Inflationsziel von zwei Prozent nur durchschnittliche Bedeutung hat, einen sehr elastischen Gummiparagraphen geschaffen. Selbst bei zwischenzeitlichem Erreichen der Zwei wird sie also in geldpolitischer Geberlaune bleiben.

Die zuletzt deutlich angestiegenen Inflationserwartungen sind also nicht als Anzeichen eines drohenden Unheils zu sehen, wonach die Fed einen weniger freizügigen Kurs einschlägt, der schließlich zu Aktien feindlichen, deutlich ansteigenden Renditen von US-Staatsanleihen führt.

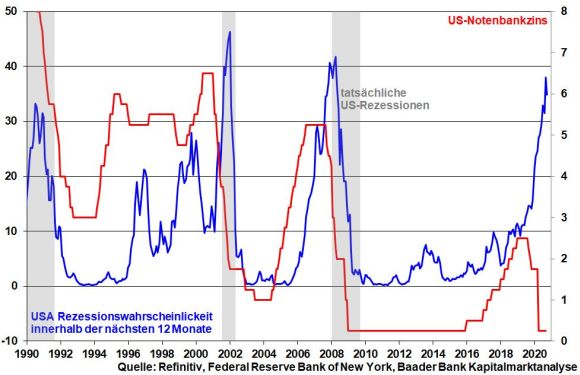

Tatsächlich hat Fed-Direktorin Brainard kurzfristig sogar weitere Stimulierungsmaßnahmen in Aussicht gestellt, um den konjunkturellen Gegenwind durch die Corona-Pandemie zu parieren. Laut Fed-Vizechef Clarida sind auch Zinsobergrenzen für US-Staatspapiere nicht vom Tisch. Die Federal Reserve Bank of New York taxiert die Rezessionswahrscheinlichkeit der US-Wirtschaft innerhalb der kommenden 12 Monate immer noch auf ein sehr hohes Niveau, das nicht wesentlich von dem der Finanzkrise 2008 entfernt ist.

Ähnlich freizügig ist die EZB, deren Chefvolkswirt Lane zuletzt die Wirkung der bisherigen Maßnahmen auf die kurzfristigen Zinsen als unzureichend bezeichnete. Daneben spiele der kurzzeitig über 1,20 zum US-Dollar aufwertende Euro „eine wichtige Rolle“, weil er die Konjunktur- und Inflationserholung abbremst.

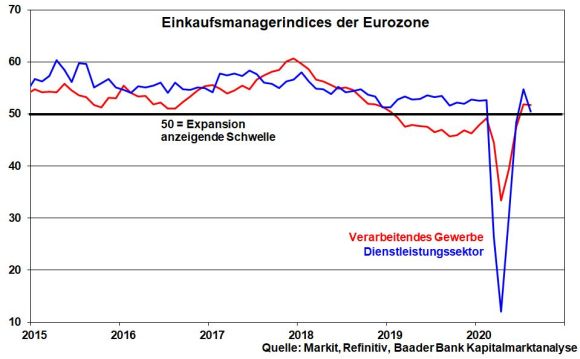

Wirklich, während der wirtschaftliche Erholungsprozess in Europa laut Stimmungsindikatoren für Industrie und Dienstleistungen an Dynamik verliert, setzt sich der Desinflationstrend in der Eurozone - im August minus 0,2 nach 0,4 Prozent - fort.

Und gemäß Economic Surprise Index der Citigroup lässt ebenso das Überraschungsmoment der Konjunkturdaten in Europa nach.

Insgesamt sind genügend Argumente für einen Ausbau der pandemischen Anleihekäufe mit hemmender Wirkung auf den Euro vorhanden.

Grundsätzlich bleibt die Liquiditätshausse als seit Jahren dominierendes Aktien-Argument quicklebendig.

Daneben festigt sich allmählich das fundamentale Aktienbild. Bestätigung kommt nicht zuletzt von den Konjunkturschätzungen der Bundesregierung, wonach auf den (etwas weniger dramatischen) Konjunktureinbruch in diesem Jahr mit minus 5,8 statt minus 6,3 Prozent eine Erholung im nächsten (wenn auch mit 4,4 statt 5,2 Prozent weniger üppig) folgt.

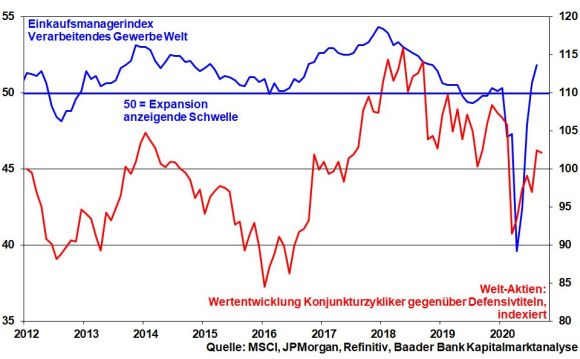

Auch die im Trend anhaltende Outperformance von zyklischen zu Defensivtiteln bestätigt das Anlegervertrauen in die globale Konjunkturerholung bzw. deren anhaltende Stimulierung.

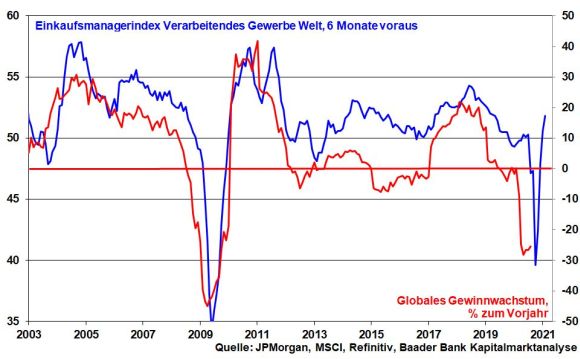

Unterstützung kommt auch von sich im Trend langsam aufhellenden Gewinnaussichten.

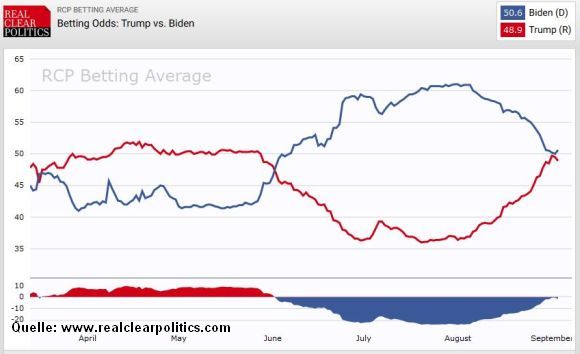

Im US-Präsidentschaftswahlkampf lässt der Vorsprung Joe Bidens gegenüber Donald Trump in Umfragen nach. Gemäß von RealClearPolitics.com ermittelten Wahrscheinlichkeiten für den Wahlausgang liegen Trump und der demokratische Gegenkandidat Biden sogar nahezu gleich auf. Damit werden Erinnerungen an 2016 wach, als Hillary Clinton ihren lange Zeit großen Vorsprung auf Herausforderer Trump doch noch einbüßte. Unabhängig von persönlichen Einstellungen zu handelnden Personen würden die (US-)Aktienmärkte die Fortsetzung der wirtschaftsfreundlichen Politik Trumps gegenüber einer steuererhöhenden und reglementierenden Ausrichtung Bidens honorieren. Volatilitäten je nach Umfrageergebnis sind einzukalkulieren. Insbesondere High-Tech wäre bei einem Vorsprung Bidens anfällig.

Zuletzt hellen auch weitere Fortschritte in puncto Corona-Impfstoff die Aktienperspektiven auf. Demnach bereitet sich die US-Gesundheitsbehörde CDC auf die Verteilung eines oder mehrerer wirksamer Coronavirus-Impfstoffe bereits ab Ende Oktober vor. Bis zum 1. November sollen die Verteilzentren "vollständig einsatzbereit" sein. Wahlkampfbedingte Schaumschlägerei muss aber immer einkalkuliert werden.

Aus Sentimentsicht zeigten sich die Aktienanleger zuletzt zwar optimistisch: Während man bisherige Kursgewinne an den Optionsmärkten absicherte, bleibt man grundsätzlich für steigende Kurse positioniert. Und auch die Investitionsquote von Privatanlegern konnte zu der hohen von institutionellen Investoren aufschließen. Doch öffnet dieses optimistische Bild allerdings auch die Tür für mehr Schwankungsbreite.

Denn die Aktien-Rallye verändert allmählich ihren Charakter. Während Technologieaktien schon teilweise dramatisch hohe Kursgewinne erzielt haben, konnten u.a. Industrieaktien ihre Verluste aufgrund sich gerade erst entwickelnder Fundamentalqualitäten nur teilweise aufholen. So nutzen Anleger die langsam zurückgehende Fundamentalbaisse allmählich zum Einstieg in substanzstarke Aktien zulasten von Tech-Werten, bei denen Gewinne zwischenzeitlich mitgenommen werden. Vom Beginn einer nachhaltigen und massiven Marktkorrektur ist jedoch nicht auszugehen. Es handelt sich eher um ein gesundes, ein reinigendes Gewitter, das die überhitzte Aktien-Rallye abkühlt.

Charttechnisch befinden sich auf dem Weg nach oben erste Widerstände bei 13.080, 13.100 und 13.134 Punkten. Darüber setzt sich die Erholung fort, wenn der DAX die Marken bei 13.195 und 13.222 zurückerobert. Anschließend nimmt der Index die Marke bei 13.263, 13.500 und 13.600 ins Visier. Auf der Unterseite liegt die erste Unterstützung an der psychologisch wichtigen Haltelinie bei 13.000. Unterschreitet der Index diese, liegen die nächsten Unterstützungen bei 12.975 und 12.900. Darunter geben die Marken bei 12.857, 12.850 und 12.200 sowie 12.150 Punkten Halt.

In Asien unterstützen verbesserte chinesische Exporte und steigende japanische Maschinenbauaufträge die Konjunkturerholung.

In den USA bleibt der Inflationsdruck auch im August verhalten, während sich die Erholung am US-Arbeitsmarkt gemäß Erstanträgen auf Arbeitslosenhilfe nur langsam fortsetzt.

In der Eurozone zeigt sich die vom Finanzanalyse-Haus Sentix ermittelte Konjunkturstimmung weiterhin freundlich, wenn auch ohne neue Hochs. Um die Erholung weiter zu fördern und angesichts aktualisierter schwacher Inflationsprognosen wird die EZB auf ihrer Sitzung die pandemischen Anleiheaufkäufe erneut verlängern.

In Deutschland unterstreichen „harte“ Wirtschaftsdaten wie Industrieproduktion und Exporte eine leicht abflachende Erholungsdynamik.