Weltweit zeigen sich die Aktienbörsen in bemerkenswert stabiler Verfassung. Aber hält der Optimismus über den Sommer an? Denn Fed und EZB scheinen ihre Inflationsbekämpfung nicht so schnell aufgeben zu wollen. Zudem haben sich die weltkonjunkturellen Zweifel zuletzt immer mehr verstärkt.

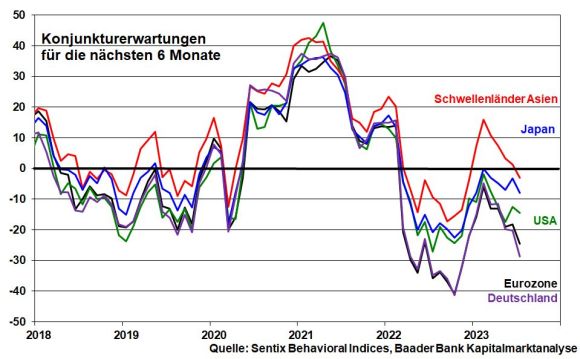

Der zuletzt größte Export-Rückgang seit Beginn der Corona-Pandemie verdeutlicht das Stottern der chinesischen Konjunkturerholung. Auch Amerika zeigt wirtschaftliche Schlagseite. Gemäß der vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate bleiben die größten Sorgenkinder der Weltwirtschaft jedoch die Eurozone und insbesondere Deutschland.

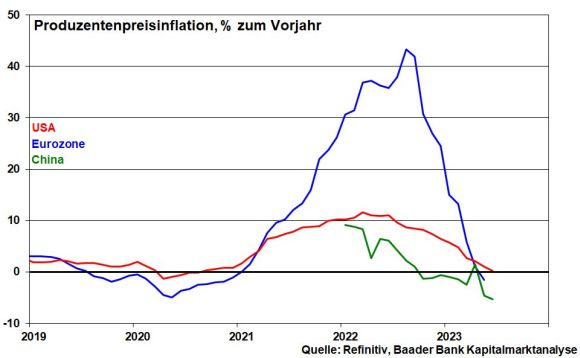

Immerhin fördert die schwache Weltkonjunktur Desinflation. Während die Produzentenpreise in China und der Eurozone bereits schrumpfen, ist in den USA Stagnation zu beobachten. Mit zeitlichem Abstand dürfte das für weitere Einbremsungen bei den Konsumentenpreisen sorgen.

Und tatsächlich, in den USA ist aktuell die Kerninflation - also ohne Energie und Nahrungsmittel - auf ein 20-Monats-Tief von 4,8 Prozent gefallen.

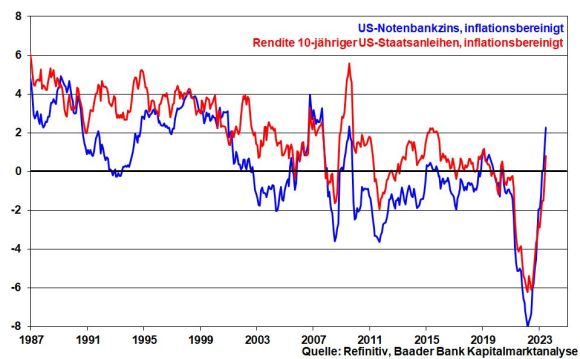

Weiter konjunktur- und inflationsbremsend werden sich die in den USA positiven realen Zinsen auswirken. Davon zeigt sich insbesondere der in Amerika gerne auf Kredit finanzierte Konsum beeindruckt.

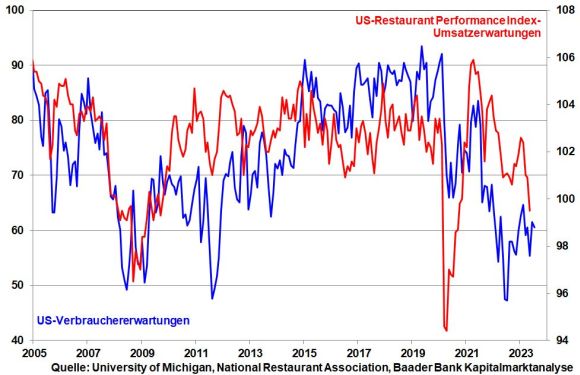

In diesem Zusammenhang sind die Verbrauchererwartungen der University of Michigan auf vergleichsweise trübem Niveau. Diese Einschätzung bestätigen weitere alltägliche Beobachtungen. So lässt gemäß Restaurant Performance Index die Neigung der Amerikaner nach, auswärts essen zu gehen. Auch der Themenpark Disney Land in Florida ist derzeit aufgrund seiner deutlich gestiegenen Preise ungewöhnlich leer. Und wo weniger Nachfrage auftritt, schränkt sich der Preiserhöhungsspielräume der Unternehmen ein.

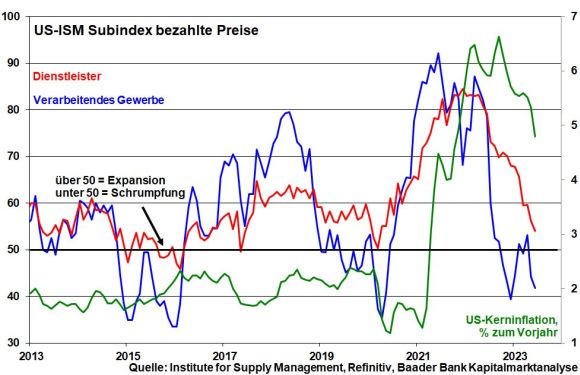

Preisweitergabeeffekte mildern sich ebenso von der Angebotsseite, da der Kostendruck bei Dienstleistern und in der Industrie gemäß dem vom Institute of Supply Management (ISM) ermittelten Subindex für Beschaffungspreise rapide nachlässt.

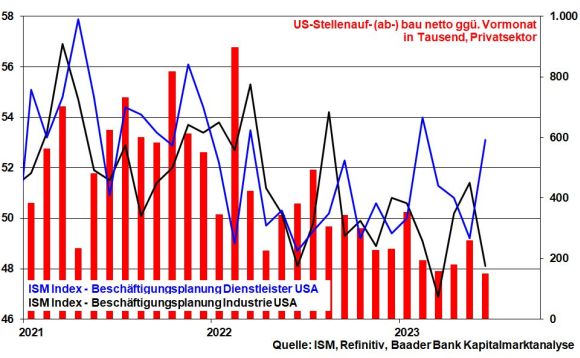

Der US-Arbeitsmarkt, dem von der Fed eine hohe Bedeutung als Inflationsindikator beigemessen wird, zeigt zwar noch ein stabiles Bild. Doch erhält dieses durch den sich im Trend abschwächenden Stellenaufbau Risse.

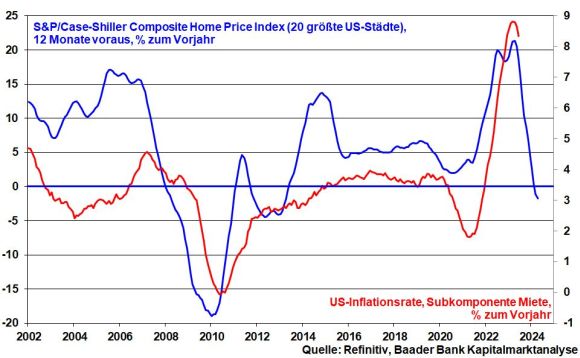

Ebenso verfehlt der sich abkühlende US-Häusermarkt nicht seine Wirkung. Historisch schlagen sich fallende Immobilienpreise mit einer Verzögerung von durchschnittlich 12 Monaten in einer Abkühlung der Mietpreise nieder. Da Mieten zu rund einem Drittel in die amerikanische Inflationsberechnung eingehen, ist mittelfristig deutliches Desinflationspotenzial vorhanden.

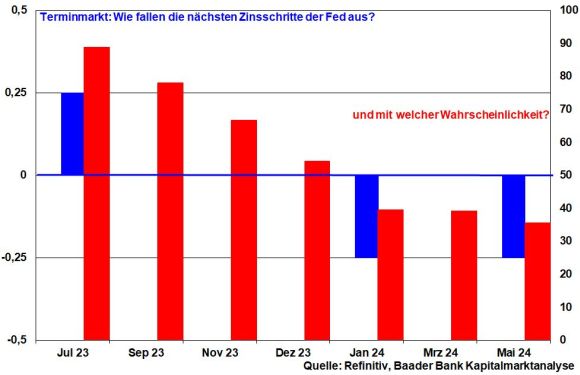

Die Zeit spielt also für die Fed. Vor diesem Gesamthintergrund sollte sie die Zinsschraube nicht viel fester anziehen. Vereinzelte Fed-Mitglieder sprechen zwar davon, dass 2023 wahrscheinlich noch ein paar Zinserhöhungen benötigt werden und dass die Risiken, zu wenig zur Eindämmung der Inflation zu tun, die Risiken, zu viel zu tun, überwiegen. Doch kann die Fed nicht leugnen, dass der Inflations-, Konjunktur- und Überschuldungshintergrund immer mehr gegen Zinsrestriktionen und im Zeitablauf sogar für zinspolitische Entspannung spricht.

Daher erwarten die Finanzmärkte nur noch eine weitere Zinsanhebung im Juli. Historisch folgte auf die letzte Zinserhöhung mit einem Abstand von maximal sechs Monaten die erste -senkung, die an den Terminmärkten für Januar 2024 eingepreist wird.

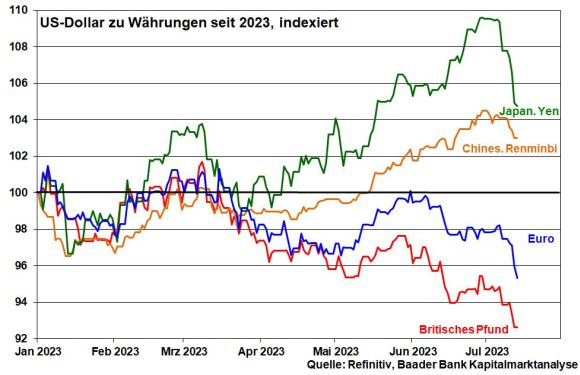

Diese Einschätzung spiegelt sich auch am Devisenmarkt wider. Die überzogenen US-Zinserhöhungserwartungen fallen in sich zusammen, so dass der US-Dollar gegenüber anderen großen Währungen abwertet.

Da nach dem Ende der US-Zinserhöhungen aber auch die EZB nicht zu lange mit ihrer Beendigung warten wird, sind der Euro-Auf- bzw. Dollar-Abwertung Grenzen gesetzt.

Der globale Economic Surprise Index der Citigroup, der die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, bewegt sich zurzeit im Enttäuschungs-Terrain. Dennoch koppeln sich die Aktienmärkte von dieser fundamentalen Schieflage ab. Droht den Börsen damit eine schwierige Sommerzeit?

Doch offensichtlich überlagern die allmählichen Entspannungen in puncto Inflations- und Zinsangst die derzeit schwachen Fundamentaldaten.

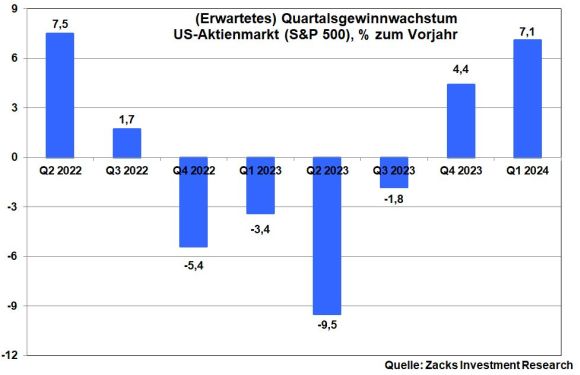

Und immerhin zeichnen sich leichte Anzeichen einer Stabilisierung ab. Für die anstehende US-Berichtssaison für das II. Quartal 2023 erwartet Zacks Investment Research zwar eine Gewinnschrumpfung im mittleren einstelligen Bereich. Hauptverantwortlich hierfür sind vor allem Einbußen im Energiesektor wegen negativen Basiseffekten im Vergleich zum starken Vorjahresquartal. Auch Banken dämpfen aufgrund einer steigenden Risikovorsorge die Stimmung. Im Gegensatz wirken Tech, Transport, Industrie und Bau jedoch stabilisierend.

Doch markiert das II. Quartal den Tiefpunkt des Gewinnwachstums. In der zweiten Jahreshälfte 2023 arbeiten sich die Gewinne zunehmend in den Wachstumsbereich vor. Und Börse bezahlt Zukunft.

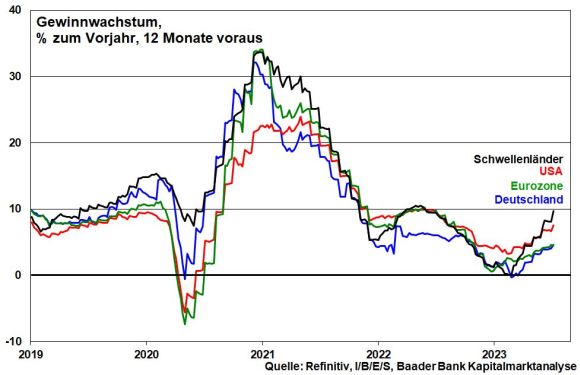

Auch international verbessern sich die Aussichten für die Unternehmensgewinne.

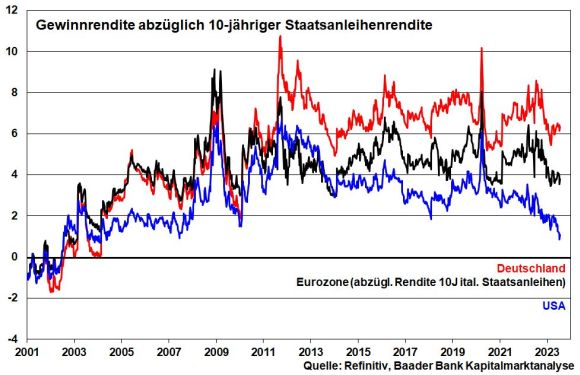

Noch allerdings setzt sich beim Vergleich von Gewinn- mit Staatsanleiherenditen der Abbau des Attraktivitätsvorsprungs von US-Aktien zu -Anleihen fort. Im Gegensatz dazu bieten Aktien aus Europa und vor allem aus Deutschland eine deutlich attraktivere Risikoprämie.

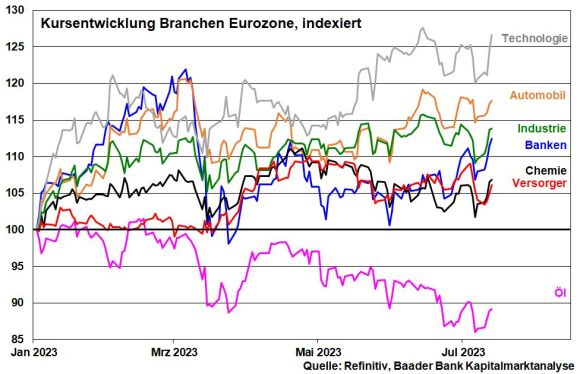

Apropos Europa, trifft eine Beruhigung der KI-Lust auf eine sich allmählich stabilisierende Weltkonjunktur, wird sich das vor allem für europäische und deutsche zyklische Aktien als vorteilhaft erweisen.

Noch ist die Konjunkturlage wenig berauschend. Eine allmähliche Entspannung der Zinspolitik gekoppelt mit einer finanz- und geldpolitischen Reflation Chinas lassen jedoch vermuten, dass vor dem Morgen die Nacht am dunkelsten ist. Überhaupt sind die Zykliker günstig bewertet und breit diversifiziert. Sie erzielen einen Großteil ihrer Umsätze im EU-Ausland und verlagern ihre Produktion zunehmend an Energie-günstige Standorte.

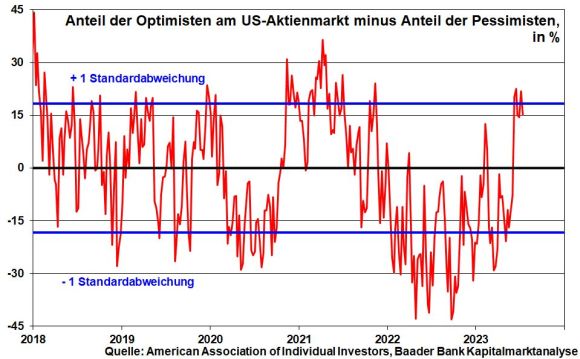

In den USA mahnt der gemäß Umfrage der American Association of Individual Investors hohe Anteil an Optimisten gegenüber Pessimisten als Kontraindikator zur Vorsicht vor zwischenzeitlichen Abwärtsbewegungen im Sommer.

Grundsätzlich befinden sich die Aktienmärkte aber in ruhigem Fahrwasser. Die Negativpunkte sind bekannt bzw. werden nicht mehr als dramatisch angesehen. Stimmungsstabilisierungen aufgrund verbesserter Konjunkturausblicke oder einer abebbenden Zinsangst in den USA sind der Stoff für eine Befestigung der Aktien.

Insofern sollten Anleger im Aktienmarkt zumindest in Form regelmäßiger Sparplänen investiert sein. So können sie sich bei schwächeren Kursen damit trösten, dass es mehr Aktienanteile für das gleiche Geld und bei wieder steigenden Kursen einen spürbaren Hebel nach oben gibt.

Charttechnisch liegen im DAX Unterstützungen bei 16.000, 15.932 und 15.922 Punkten. Bei fortgesetzter Aufwärtsbewegung müssen die Widerstände bei 16.210, 16.290 und 16.335 überwunden werden.