Das chinesische Konjunktur-Comeback nach dem Ende der ewig langen und strikten Zero-Covid-Politik lässt auf sich warten. Eher wachsen die Deflationssorgen. Tatsächlich, nach vielen Jahren eines beeindruckenden Wirtschaftswunders durchlebt China eine bislang unbekannte strukturelle Wirtschaftskrise. Böse Zungen sprechen sogar schon von einer Wiederholung des Schicksals Japans in den 90er Jahren.

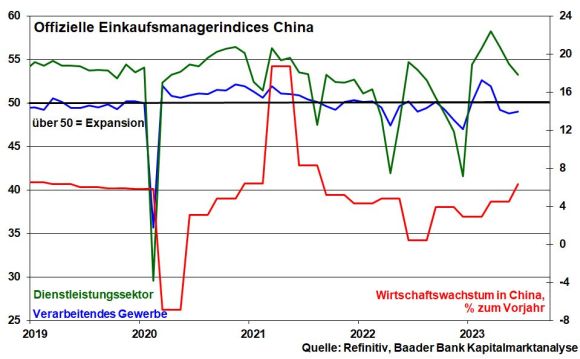

Die chinesische Wirtschaft erholt sich quälend langsam von ihrem Corona-Schock. Darüber sollte das hohe Wachstum im II. Quartal von 6,3 Prozent zum Vorjahr nicht hinwegtäuschen, weil es vor allem auf Basiseffekten beruht. Grundsätzlich ist die Binnenkonjunktur lethargisch. Auf den prekären Immobilienmarkt, der rund ein Viertel zur Wirtschaftsleistung beiträgt, scheint das Attribut „Einstürzende Neubauten“ zu passen. Aber auch die Stimmung in Chinas Industrie bewegt sich auf Schrumpfkurs. Die Moll-Stimmung bei Dienstleistern kann diese Scharte immer weniger auswetzen.

Leider leistet der chinesische Außenhandel keinen Ausgleich für die schleppende Binnenkonjunktur, auf die aufgrund der zunehmenden Überalterung der Bevölkerung ohnehin ein weiteres Handicap zukommt. Das aktuelle Exportminus von knapp 14 Prozent zum Vorjahr ist ein großer Rückschlag.

Die kurzfristig angelegten Konjunkturmaßnahmen Pekings in Form eher punktueller Stützungen zeigen wenig Gegenwirkung. Als mahnendes Beispiel, dass man in puncto Konjunkturstabilisierung besser klotzen und nicht kleckern sollte, sollte der KP in Peking das Schicksal Japans dienen. Vom Platzen der Immobilienblase und dem Exporteinbruch der 90er Jahre hat sich Japan bis heute nicht erholt.

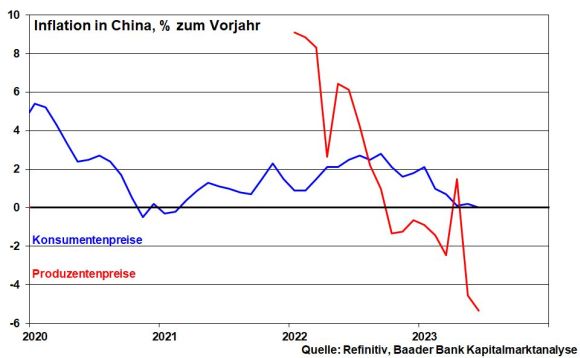

Tatsächlich, im Gegensatz zu den Inflations- in den westlichen Volkswirtschaften wachsen in China die Deflationsängste. Es ist nur noch eine Frage der Zeit, bis sich die Produzentenpreisdeflation auch in schrumpfenden Konsumentenpreisen niederschlägt. Damit wächst das Risiko einer Negativ-Spirale, in der auf sinkende Preise sinkende Umsätze, Löhne und nachgebende Investitionen folgen.

Nicht zuletzt hat China ein ideologisches Handicap. Die früher unbekannten konjunkturellen Nackenschläge der Marke Schwarzer Schwan zeigen, dass Planwirtschaft in einer offenbar nicht planbaren Welt an ihre Grenzen stößt. Überhaupt will sich die westliche Welt der schlafwandlerischen Abhängigkeit von China in puncto Produktion und Rohstoffen entziehen. Das ist zwar für Europa und Deutschland nicht einfach, da sie über keine ausreichenden Alternativen verfügen.

Und dennoch, die kältere westliche Schulter kühlt das Selbstverständnis und -bewusstsein Chinas ab. Insbesondere der größte Konkurrent Amerika macht Punkte gegenüber China gut. Sowieso kennen sich die USA mit konjunkturellen Krisen aus. Und Amerika hat den Fehdehandschuh Pekings aufgenommen. Es schlägt mit einer egoistischen Wirtschaftspolitik zurück, übrigens auch gegen Europa, das Moralisierung vielfach der Zukunftsfähigkeit vorzieht.

Auf allen Feldern wollen die Amerikaner den Chinesen Paroli bieten. Klimaschutz und natürlich Technologie inklusive dem Megathema Künstliche Intelligenz sollen möglichst „Made in USA“ sein.

Und die verhängten US-Sanktionen im High-Tech-Sektor zeigen in China offensichtlich Wirkung. Der größte Hemmer für Entwicklung und Wachstum bleiben die US-Lieferverbote und -beschränkungen für Halbleiter sowie entsprechende Produktionsanlagen. Auch wenn höchste Regierungsvertreter aus den USA und China wieder miteinander sprechen, sieht es nicht nach Sanktionslockerungen aus. Biden will sich im bevorstehenden Wahlkampf nicht angreifbar machen, indem er Peking gegenüber vermeintliche Schwäche zeigt.

Um seine Wirtschaft nicht zu gefährden, wird Peking zunächst seine geld- und fiskalpolitischen Muntermacher verstärken müssen. Es geht um die Bewahrung des sozialen Friedens im Reich der Mitte und in der Mittelschicht. Die rekordhohe Jugendarbeitslosigkeit zeigt klare Warnzeichen: 21,3 Prozent der 16- bis 24-Jährigen in Chinas Städten waren im Juni ohne Beschäftigung.

So wird die People’s Bank of China im Gegensatz zu den großen westlichen Notenbanken ihre lockere Ausrichtung beibehalten. Die Weiterentwicklung der Infrastruktur sowie die Stabilisierung der Belt and Road Initiative zur Formung eines China-freundlichen Staatenblocks sind ohne geldpolitische Unterstützung ohnehin nicht zu schaffen.

Peking sollte jedoch wissen, dass ein Staatenblock, der Amerika geopolitisch zwar negativ gegenübersteht, wirtschaftlich aber gerne Außenhandel mit dem „Klassenfeind“ betreibt.

Angesichts der wirtschaftlichen Lethargie zeigt sich Chinas KP ebenso gegenüber dem heimischen Tech-Sektor konzilianter. Während Premierminister Li Qiang auf einem Treffen mit führenden chinesischen Tech-Unternehmen ihre große Bedeutung als Innovationstreiber hervorhob, appellierte er gleichzeitig an die Lokalregierungen, ein faires und wettbewerbsfähiges Marktumfeld zu schaffen und den Zugang zu Investitionen zu verbessern. Gleichzeitig schwächt die KP ihre „Berichtigungskampagne“ gegen die Tech-Branche ab. Bußgeldstrafen gegen die zwei großen Tech-Konzerne Alibaba und Tencent fallen mit umgerechnet jeweils rund einer Mrd. US-Dollar im Vergleich zu von der EU verhängten Strafen gegen Google & Co. eher gering aus. Man will sich nur noch eine „normalisierte“ Aufsicht erlauben, weil man ansonsten Chinas technologische Zukunft aufs Spiel setzt. China bemerkt, dass die internationalen Fachkräfte eine freigeistige und motivationsgeladene Umgebung der sozialistischen Knute vorziehen.

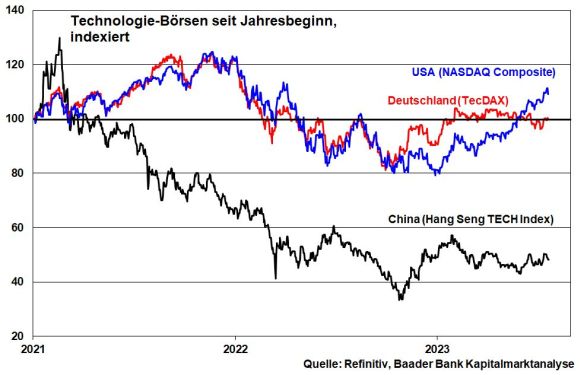

Dennoch will im Gegensatz zur westlichen Konkurrenz am Aktienmarkt keine neue chinesische Tech-Phantasie aufkommen. Übrigens zieht Amerika die technologische Elite deutlich stärker an als China.

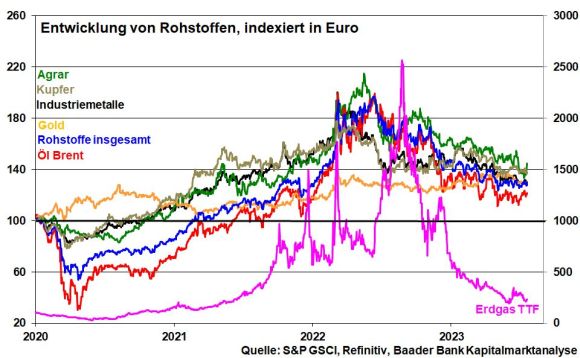

Das geplatzte Abkommen zwischen der Ukraine und Russland zur sicheren Verschiffung von Getreide für den Weltmarkt sorgt zunächst für reflexartig ansteigende Preise bei Agarrohstoffen. Immerhin, über alternative Transportrouten - z.B. mit Binnenschiffen über die Donau bis zum rumänischen Schwarzmeerhafen Konstanza - lassen sich Verknappungen abfedern. Zudem will Russland seine eigenen Getreidelieferungen aufrechterhalten, so dass Preisspitzen wie zu Kriegsbeginn im vergangenen Jahr nicht zu erwarten sind.

Ohnehin zeigen sich alle anderen Rohstoffe unverdächtig. Entsprechend droht der Beruhigung von Inflations- und Zinsangst rohstoffseitig kein Ungemach.

So rechnen die Finanzmärkte nach einer weiteren Zinsanhebungen der Fed in der kommenden Woche um 0,25 Prozentpunkte auf dann 5,5 Prozent mit dem Ende des Zinserhöhungszyklus.

Vor diesem Hintergrund hat das Volumen der Wertpapierkredite an der New York Stock Exchange nach einem deutlichen Einbruch zur Gegenbewegung angesetzt. Darauf haben die US-Aktienbörsen bereits mit einem „Überschießen“ reagiert, so dass Rücksetzer über den Sommer nicht verwunderlich wären. Wenn sich aber das Thema Zinserhöhungen verflüchtigt, fällt eine markante Bleiweste für die amerikanischen Märkte weg.

Fundamental liefert die Berichtssaison für das abgelaufene II. Quartal 2023 bislang positive Vorzeichen. Unter dem Strich können die großen US-Banken die sprunghaft gestiegene Vorsorge für Kreditausfälle mit deutlich gestiegenen Erträgen aus dem Zins- und einem robusten Kreditgeschäft überkompensieren. Ihr US-Konjunkturausblick fällt übrigens stabil aus.

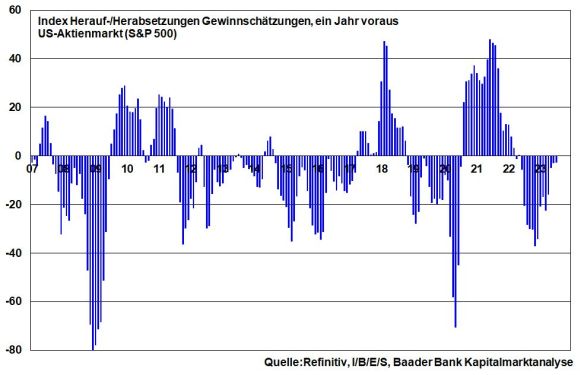

Insgesamt senken die Analysten ihre Gewinnerwartungen für Corporate America für die kommenden 12 Monate kaum noch. Damit scheint auch das Enttäuschungspotenzial der aktuellen Berichtssaison eingepreist.

Der Börsenbetreiber Nasdaq hat angekündigt, den Nasdaq 100 Index am 24. Juli einem außerplanmäßigen Rebalancing zu unterziehen. Die stark gestiegene High-Tech-Konzentration des Index soll gesenkt werden, da die sieben größten Titel inzwischen rund 55 Prozent des Index ausmachen. Konkret soll die Gewichtung der fünf größten Titel von derzeit knapp 47 auf 38,5 Prozent verringert werden. Es ist zu erwarten, dass Indexfonds, die den Nasdaq 100 nachbilden, ihre IT-Engagements entsprechen neu zugunsten anderer, auch konjunkturnäherer Branchen gewichten.

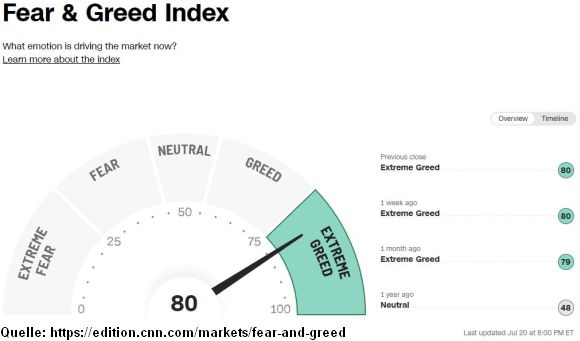

Aus Sentimentsicht hält sich der von CNN Business veröffentlichte Fear & Greed Index stabil im Bereich der „extremen Gier“. Als Kontraindikator spricht dies für zwischenzeitliche Kursberuhigungen.

Trotz der Kurs-Rallye im 1. Halbjahr sind laut einer Umfrage der Bank of America die Fondsmanager weiterhin unterinvestiert. Bei einer möglichen Korrektur verringert dies die Fallhöhe des US-Aktienmarkts. Und bei verbesserten Perspektiven wartet viel Geld an der Seitenlinie, das die Aktienmärkte stützt.

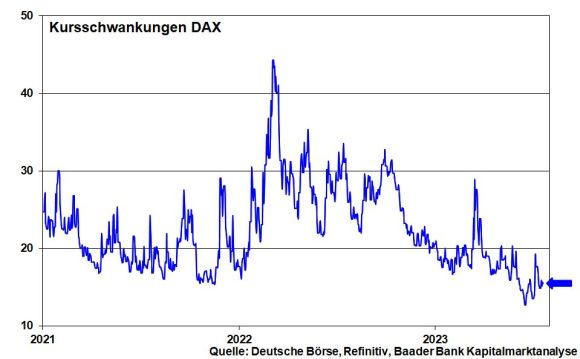

Bei deutschen Aktien dürfte sich das Muster zunächst fortsetzen, wonach Ausbrüche nach oben durch Gewinnmitnahmen ausgebremst, Kursrutscher jedoch als Einstiegsgelegenheit wahrgenommen werden. In der typischerweise umsatzschwächeren Zeit kann es durchaus schwankungsbreiter zugehen. Das spricht für eine volatilere Seitwärtsbewegung. Insgesamt bleiben die Kursschwankungen im DAX jedoch weit entfernt von früheren Krisen-Szenarien.

Charttechnisch liegen im DAX Unterstützungen bei 16.050, 15.942 und 15.750 Punkten. Bei fortgesetzter Aufwärtsbewegung müssen zunächst die Widerstände bei 16.136, 16.140 und 16.210 überwunden werden. Darüber liegen weitere Barrieren bei 16.290 und 16.335 Punkten.