Der entscheidende Punkt an den Börsen bleibt die Geldpolitik. Dabei stehen allmähliche Inflationsrückgänge der harten Rhetorik der Notenbanker gegenüber. Doch ist von einem Einstieg in den Ausstieg aus Zinsrestriktionen auszugehen, auch wegen der verhaltenen Konjunkturlage. Wenn aber der Zins als natürlicher Feind an Wehrkraft verliert, kommt dies den Aktienmärkten zugute.

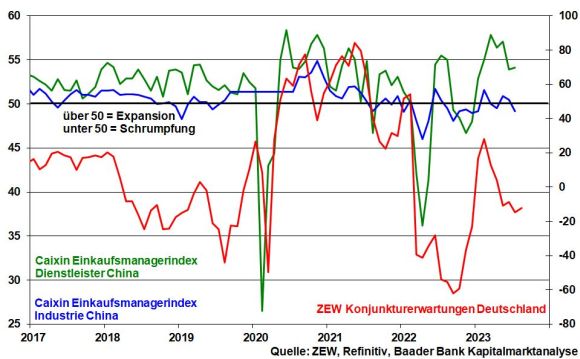

Die sich zuletzt verschärfende Immobilienkrise in China sowie die Liquiditätsprobleme eines der größten heimischen Vermögensverwalter machen auch die psychologische Stabilisierung der zuletzt u.a. enttäuschenden Industrieproduktion und Einzelhandelsumsätze zur Mammutaufgabe.

Auf die Konjunktur-Malaise hat die People’s Bank of China mit der zweiten Zinssenkung seit Juni für Kredite mit einjähriger Laufzeit (1-year-medium-term-lending facility rate) um aktuell 15 Basispunkte auf 2,5 Prozent und einer Liquiditätsspritze von umgerechnet gut 41 Mrd. US-Dollar reagiert. Da wird noch mehr kommen müssen. Eine Wirtschaft, die durch einen Kollaps des binnenwirtschaftlich bedeutenden Immobiliensektors in die Rezession abrutschte, würde der von Präsident Xi ausgerufenen Förderung des „gemeinsamen Wohlstands“ widersprechen. Es geht um die Wahrung des sozialen Friedens, der durch einen sprunghaften Anstieg der Arbeitslosigkeit und einen Absturz von Vermögenswerten in Gefahr geriete.

Sicherlich steht kein massiver Kollaps bevor. Doch als Taktgeber für die Weltwirtschaft wirkt ein wankendes China hemmend auch auf den deutschen Export. Entsprechend schlecht präsentieren sich die ZEW Konjunkturerwartungen.

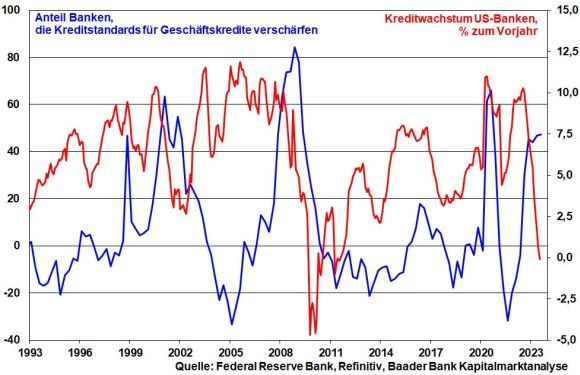

In Amerika deutet die jüngste Fed-Umfrage unter Geschäftsbanken auf andauernde Verschärfungen bei der Kreditvergabe hin, die der kredit-drogenabhängigen US-Wirtschaft wichtige Wachstumsimpulse rauben.

Steigende Zinskosten für Verbraucherkredite werden insbesondere dem Haupttreiber der US-Konjunktur, dem Konsum, zusetzen.

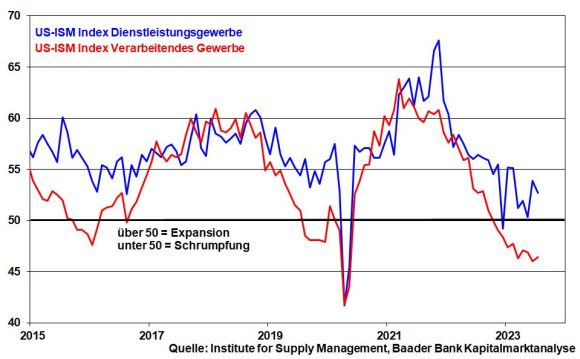

Insgesamt wird die deutlich nachgebende Stimmung im amerikanischen Dienstleistungssektor von Moll-Tönen aus der Industrie flankiert. Immerhin aber bleibt eine harte Konjunkturlandung der USA aus.

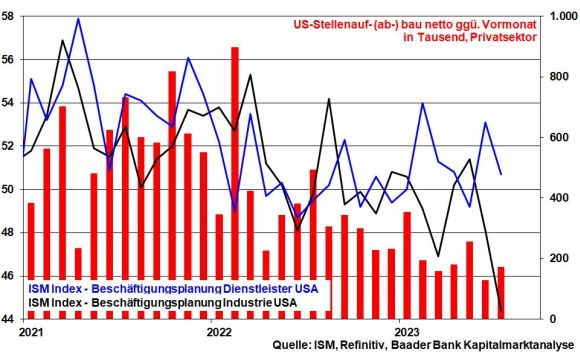

Das Bild des stabilen US-Arbeitsmarktes, dem von der Fed eine hohe Bedeutung als Inflationsindikator beigemessen wird, erhält durch den sich im Trend abschwächenden Stellenaufbau bei nachgebender Beschäftigungsplanung klare Risse.

Zwar begründet die Fed ihre Inflationsbekämpfung damit, dass vor allem einkommensschwache Haushalte unter hoher Teuerung leiden. Gleichzeitig sind jedoch gerade diese von einer Arbeitsmarktabkühlung betroffen. Tatsächlich mehren sich laut Protokoll der vergangenen Fed-Sitzung die warnenden Stimmen, dass die Gefahren einer Konjunktur- und Arbeitsmarktabkühlung nicht zu unterschätzen sind.

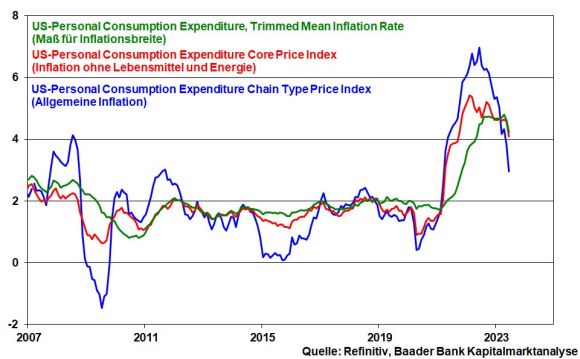

Insgesamt ist die Entwicklung der Inflationsindices (Allgemein, Kernrate und Inflationsbreite) rückläufig.

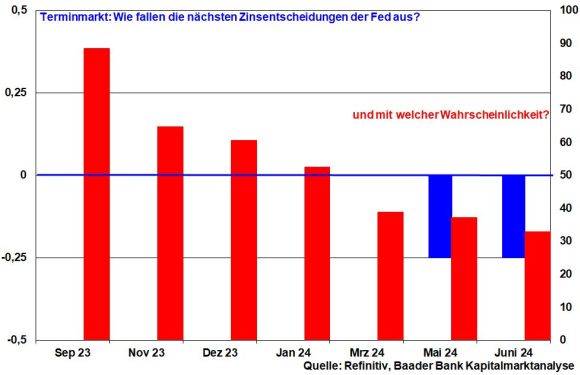

Das gibt der Fed Freiräume für Zinsentspannung. De jure hält sie an ihrer harten Rhetorik als moralischem Zeigefinger fest. De facto ist der Zinserhöhungszyklus aber beendet. Die von ihr noch eingeplante Zinserhöhung um 25 Basispunkte wird sie nicht mehr umsetzen und ihren Leitzins bis in das I. Quartal des kommenden Jahres auf dem aktuellen Niveau belassen. Sie weiß, dass die Zeit für weiter nachgebende Preissteigerungsraten spielt. Ab Herbst werden sich die Finanzmärkte immer mehr auf Zinssenkungsphantasie in den USA einstellen, die sich dann spätestens im II. Quartal 2024 materialisieren.

Auf Nachfrage nach einer möglichen Zinsanhebung im September sagte EZB-Chefin Lagarde zuletzt, dass man erhöhen, aber auch eine Pause einlegen könne. Damit folgt die EZB mit Zeitverzögerung der Blaupause der Fed: Zwischen den Zeilen ebnet sie den Weg für das Ende ihrer Zinserhöhungen ab Herbst.

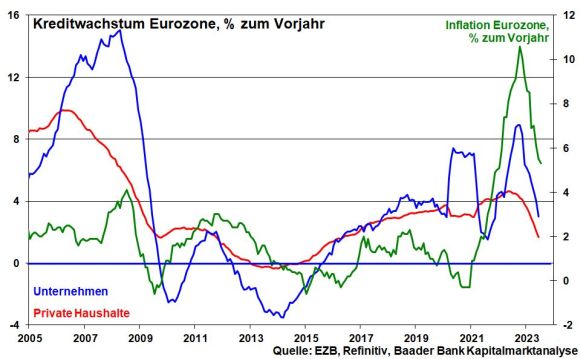

Ihr Argument ist ebenso die sich abflachende Inflationsdynamik. Seit Oktober hat sich die Inflationsrate auf aktuell 5,3 Prozent halbiert. Durch verschärfte Finanzierungsbedingungen, ein insofern nachgebendes Kreditwachstum und ohnehin die weltkonjunkturelle Zurückhaltung erhält die Preisabschwächung weiteres Futter.

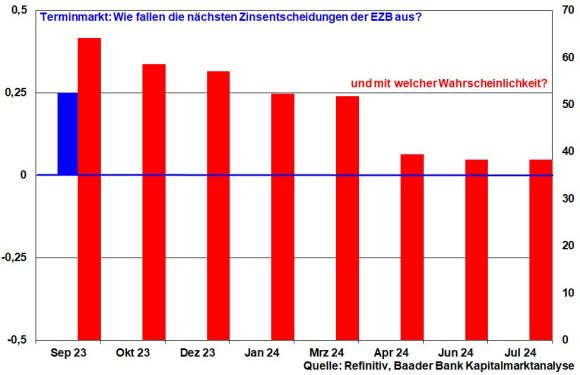

Für die EZB-Sitzung am 14. September preisen die Terminmärkte die letzte Zinserhöhung ein.

Zurzeit halten sich Aktienanleger aufgrund von Inflations- und Zinsdiskussionen sowie China-Sorgen zurück.

Zwar haben die Zinsängste nicht mehr die Kraft, die noch im vergangenen Jahr dramatische Aktienrücksetzer auslöste. Dennoch sorgt der zuletzt rapide Anstieg der Renditen 10-jähriger US-Staatsanleihen zwischenzeitlich auf ein 15-Jahres-Hoch für Sand im Aktien-Getriebe.

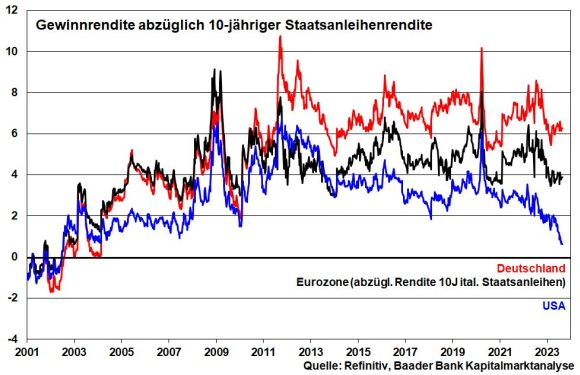

So setzt sich z.B. beim Vergleich von Gewinn- mit Staatsanleiherenditen der Abbau des Attraktivitätsvorsprungs von US-Aktien zu -Anleihen fort. Im Gegensatz dazu bieten Aktien aus Europa und vor allem aus Deutschland jedoch eine deutlich attraktivere Risikoprämie.

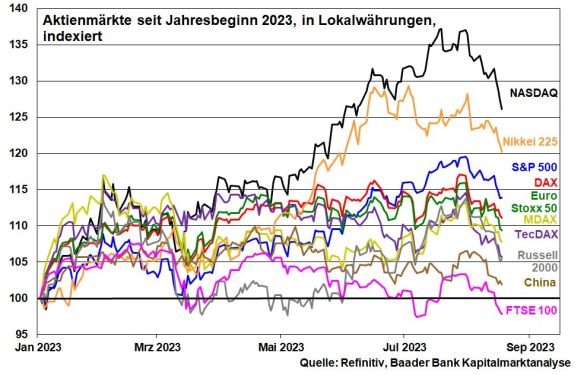

Überhaupt sollten deutsche Konjunkturtitel auch aus der zweiten Reihe nicht zu kurz kommen. Werden in schwierigen Zeiten die stabiler und diversifizierter aufgestellten großen Titel favorisiert, verfügen die kleinen in Zeiten der Konjunkturerholung über höhere Wachstumshebel. Konkret kommen ihnen die im Winterhalbjahr einsetzenden Konjunkturaufhellungen frühzeitig zugute. Außerdem sind sie attraktiv bewertet.

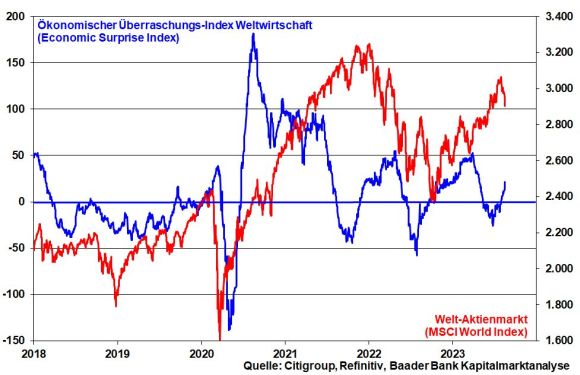

In der Tat, allmählich scheint sich die Weltwirtschaft zu stabilisieren. So ist der globale Economic Surprise Index der Citigroup, der die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, zuletzt in Überraschungs-Terrain vorgedrungen.

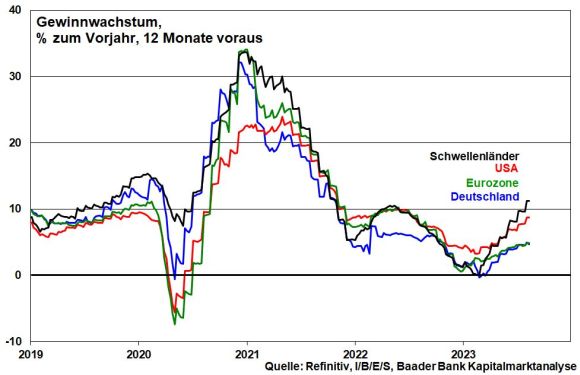

Dies unterstützt auch die weitere Erholung der weltweiten Unternehmensgewinne.

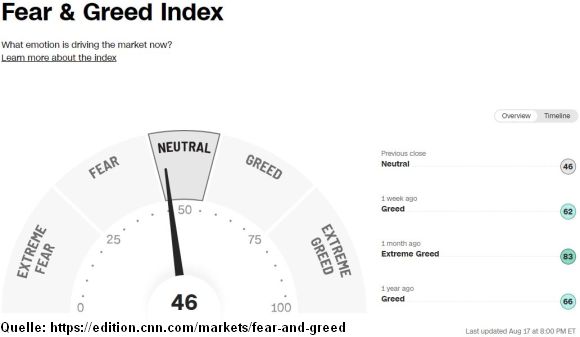

Aus Sentimentsicht kann sich die gegenwärtige Verschnaufpause noch etwas hinziehen. Dass sich der von CNN Business veröffentlichte Fear & Greed Index im neutralen Bereich bewegt, deutet jedoch nicht auf markante Aktieneinbrüche hin.

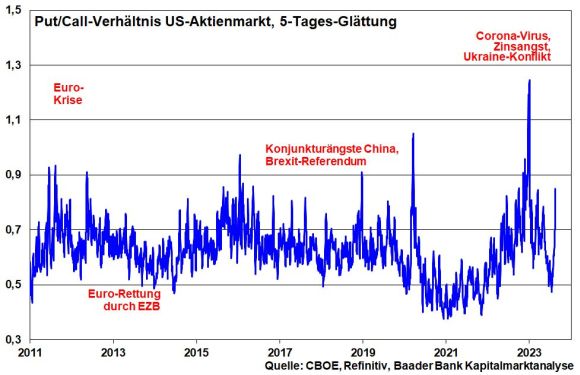

Dazu passt, dass das Verhältnis von Put- zu Call-Optionen am US-Aktienmarkt zuletzt deutlich angestiegen ist. Damit sind die Aktienmärkte nach unten gut abgesichert.

Insgesamt sind die Negativpunkte an den Börsen bekannt und werden nicht mehr als dramatisch angesehen. Laut Umfrage der Bank of America sind große Kapitalsammelstellen so wenig bearish wie zuletzt im Februar 2022. Eine abebbende Zinsangst und sich verbessernde Konjunkturausblicke sind nach der Sommerpause der Stoff für eine Fortsetzung der Börsen-Rallye.

Charttechnisch liegen im DAX Unterstützungen bei 15.660, 15.587, 15.550 und 15.450 Punkten. Darunter folgen Haltelinien bei 15.390, 15.350, 15.330 und 15.322. Bei einer Gegenbewegung nach oben müssen zunächst die Widerstände bei 15.705 und 15.800 überwunden werden. Darüber liegen weitere Barrieren bei 15.830 sowie 15.935 Punkten.