Wachsende Konjunktursorgen in der Eurozone haben die EZB veranlasst, ihre Wachstums- und Inflationsprognosen für 2019 und die zwei folgenden Jahre zu kappen. Folgerichtig ist vor 2020 nicht mit Zinserhöhungen zu rechnen, wenn überhaupt. Neben dem Zins als Preis des Geldes bleibt die EZB auch bei der Geldmenge großzügig. Sie vergibt neue Langfristkredite für Euro-Banken, die diese auch zur Schuldenfinanzierung staatlicher Konjunkturprogramme nutzen werden. Damit betreibt die EZB indirekt „Finanzpolitik“ zur Verhinderung einer sozialen Eurosklerose. Insgesamt bleibt Liquiditätsverknappung in der Eurozone ein Fremdwort und Liquiditätshausse eine anhaltende Realität an den Finanzmärkten.

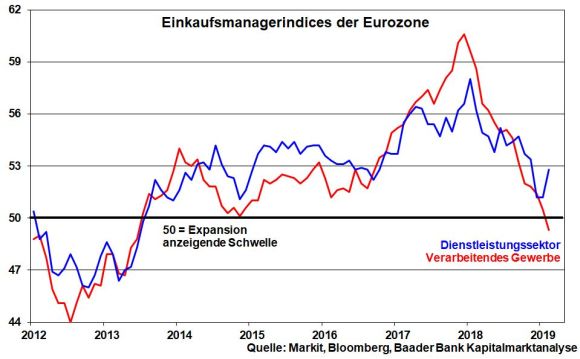

Die laut EZB „deutlich stärker als erwartete“ Konjunkturabkühlung in der Eurozone verschafft ihr den nötigen Spielraum für geldpolitische Zurückhaltung. Die Stimmung im Verarbeitenden Gewerbe deutet bereits auf Schrumpfung im Industriesektor hin. Der Dienstleistungssektor ist zwar widerstandsfähiger, aber das Neugeschäft bleibt schwach. Insbesondere die Befürchtungen vor einem No Deal-Brexit und Risiken aus dem Handelskrieg belasten den Wirtschafts- und vor allem Exportausblick. Von einem Handels-Deal zwischen Amerika und China ist zwar auszugehen. Doch dürfte anschließend ein transatlantisches Abkommen - auch mit Blick auf das 2018 größte US-Handelsbilanzdefizit seit 10 Jahren - kein Selbstläufer werden und zunächst für zermürbende wirtschaftliche Unsicherheit sorgen.

Folgerichtig hat die EZB ihre Konjunkturprognose gesenkt: 2019 1,1 statt 1,7 Prozent; 2020 1,6 statt 1,7 und 2021 unverändert. Noch kritischer zeigt sich die OECD. In ihrem letzten Konjunkturausblick sagt sie in Italien für 2019 eine Rezession voraus und halbiert die deutsche Wachstumsprognose von 1,6 auf 0,7 Prozent.

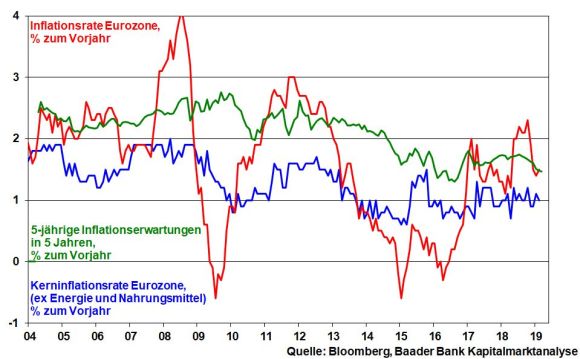

Ebenso hat die EZB ihre Inflationsprognose für die Eurozone deutlich gestutzt: 2019 1,2 statt 1,6 Prozent; 2020 1,5 statt 1,7 und 2021 1,6 statt 1,8. Desinflationstendenzen zeigten sich erneut im Februar mit einer schwachen Kerninflationsrate von einem Prozent, nachdem bereits der Januar-Wert mit 1,1 Prozent nicht den geringsten geldpolitischen Alarm auslöste. Auch die Finanzmärkte zeigen mit ihren reduzierten Inflationserwartungen an, dass der Preisdruck in der Eurozone seinen Zenit überschritten zu haben scheint.

Überhaupt sprechen moderate Ölpreiserwartungen für gedämpfte Preisentwicklungen. Selbst vom jetzigen Niveau ansteigende Preise würden aufgrund höherer im Vorjahr kaum Inflations-Schaden anrichten.

Wenn die EZB ihr Inflationsziel von zwei Prozent selbst im Jahr 2021 für nicht erreichbar hält, liegen die Zinserhöhungserwartungen naturgemäß auf Eis. Wenn man in den wirtschaftlich besseren Zeiten keine Leitzinserhöhungen vorgenommen hat, warum dann in schlechten?

Entsprechend schiebt die EZB ihren angepeilten Zeitpunkt für eine potenzielle erste Zinsanhebung vorerst um ein halbes Jahr hinaus. In ihrem Kommuniqué spricht sie davon, die „Leitzinsen mindestens bis Ende 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau“ zu belassen. Und auch Mario Draghis Amtsnachfolger ab 1. November - der vermutlich kein geldpolitischer Falke aus Deutschland sein wird - wird durch frühzeitige Zinserhöhungen keine verstärkte Euro-Wirtschaftskrise riskieren. Es könnte sogar sein, dass die EZB nur einen halben Zinszyklus durchläuft, der zwar Zinssenkungen beinhaltet, aber -erhöhungen vermeidet. Das ist ein Novum in der europäischen Geldpolitik.

Darüber hinaus hält die EZB den Expansionsgrad ihrer Liquiditätspolitik aufrecht. Nicht nur beabsichtigt sie, „die Zahlungen fällig werdender Wertpapiere aus ihrem Anleiheaufkaufprogramm über einen längeren Zeitraum nach dem Datum, an dem sie die Leitzinsen erhöht, vollständig zu reinvestieren“, was bereits den aktuellen Rekordstand der Liquiditätsausstattung einfriert. Zusätzlich stellt die EZB ab September 2019 bis März 2021 insgesamt sieben neue quartalsweise Langfristkredite mit einer Laufzeit von zwei Jahren zur Verfügung, die sich in ihrem Volumen an der Kreditvergabe der jeweiligen Geschäftsbanken zu einem Zinssatz orientieren, der sich wiederum am Hauptrefinanzierungszinssatz ausrichtet. Insofern würden zwar die neuen Bankenkredite bei Zinserhöhungen teurer. Doch scheint das primär eine Beruhigungspille an die Falken zu sein. Denn die EZB lässt keinen Zweifel aufkommen, ihre Geldpolitik bei Bedarf auch zinsseitig weiter zu lockern.

Grundsätzlich stellt sich die EZB einer scharfen Liquiditätsverknappung im Bankensektor im kommenden Jahr entgegen, wenn ein Volumen von schätzungsweise 500 Mrd. Euro der zwischen 2016 und 2017 an Banken vergebenen Langfristkredite fällig wird.

Mit ihrer zins- und renditesteigerungsverhindernden Freizügigkeit will die EZB sicherlich auch den Euro möglichst schwach halten. Denn da die Fed mindestens eine Dollar-bremsende Zinserhöhungspause macht, will man das europäische Exportpflänzchen geldpolitisch nicht zertreten.

Allerdings ist die Wirkung der EZB auf die Kreditvergabe mittlerweile begrenzt. In einer halbjährlichen Umfrage der EZB selbst (Survey on the Access to Finance of Enterprises) sehen nur noch sieben Prozent der befragten Unternehmen im Euroraum den Zugang zu Finanzierungsmitteln als drängendstes Problem an. Der Zusatznutzen weiterer Lockerungsmaßnahmen ist gering.

Die Durchschlagskraft auf die Finanz- und Immobilienmärkte ist ungleich größer, deren voranschreitende Blasenbildung die EZB billigend in Kauf nimmt. So geht die Immobilienhausse mit all ihren Verwerfungen wie Wohnungsnot in die nächste Runde. Die EZB weiß, dass Kurs- und Preiseinbrüche zunächst die Stimmung der Anleger und Investoren und dann die Realwirtschaft dramatisch in Mitleidenschaft zögen. Die Kollateralschäden der Lehman-Pleite 2008 hat man als mahnendes Beispiel noch in guter Erinnerung.

Vor allem scheint die EZB immer mehr die Aufgabe zu haben, „Sozialpolitik“ zu betreiben, Euro-kritische Zentrifugalkräfte zu bekämpfen. Der Absatz neuer Staatsanleihen soll reibungslos ablaufen. Zwar kauft die EZB nicht mehr selbst Anleihen auf und kann sich insofern einen stabilitätspolitischen Scheinheiligenschein aufsetzen. Aber mit neuen Langfristkrediten für Banken lässt die EZB kaufen. Tatsächlich lassen sich die Banken im Zeitalter der Zinsarmut die vergleichsweise hohen Anleiherenditen z.B. in Italien auch angesichts der sanktionslosen Neuverschuldungsduldung durch die EU und der nicht erforderlichen Eigenkapitalunterlegung bereits heute nicht entgehen. Dem nachhaltigen Renditeerhöhungsdruck für Staatsanleihen der Eurozone ist damit wirksam vorgebeugt, so dass Sozial- und Konjunkturprogramme in den Euro-Ländern auch zur Verhinderung Euro-kritischer Wahlergebnis bei der Europawahl im Mai 2019 gesichert sind.

Der Preis dafür ist hoch. Damit schläfert die EZB jegliche Reformanreize in den Euro-Staaten ein, deren Anleihemärkte planwirtschaftlich daran gehindert werden, bonitätsgerechte Renditesteigerungen zuzulassen. Diese geldpolitische Happy Hour leistet zudem der „Zombifizierung“ ineffizienter Unternehmen und Branchen Vorschub, die über ein zinsgünstiges Liquiditätsumfeld problemlos überleben können. Durch „geldpolitische Staatswirtschaft“ wird insofern Marktwirtschaft massiv eingeschränkt.

Mit Blick auf die EZB bleibt Zinssparen - vielleicht für immer - so attraktiv wie Karies und Parodontose. Die Überschuldung Eurolands lässt einfach keine normale Zinspolitik mehr zu. Im Rahmen der Japanisierung der europäischen Geldpolitik ist die größte Anlageklasse „Zinsvermögen“ abseits kurzfristiger Mitnahmen von Kursgewinnen bei Anleihen auf absehbare Zeit keine attraktive Alternative zu Aktien.

Sicherlich spiegelt die lockere Geldpolitik zwar auch die mangelnde Fundamentalqualität von Aktien wider. Doch scheint sich das Bild aufzuhellen. Es gibt Gerüchte, wonach es laut Wall Street Journal bereits um den 27. März herum zu einem Gipfel zwischen Trump und Chinas Regierungschef Xi Jinping zur Schließung eines Handelsabkommens kommen könnte.

Grundsätzlich wird die chinesische Wachstumsschwäche die Regierung in Peking ermuntern, ihrerseits einen Handels-Deal mit den USA zu erreichen. Ohnehin sorgt das auf der Jahrestagung des Volkskongresses abgesenkte chinesische Wachstumsziel für 2019 (6,0 bis 6,5 Prozent nach 6,6 Prozent im Vorjahr) für Aktien-Verstimmungen. So sind die chinesischen Exporte im Februar unerwartet stark um 20,7 Prozent im Vergleich zum Vorjahresmonat gefallen. Die Importe verringerten sich um 5,2 Prozent. Vor dem Hintergrund des Handelskrieges gingen Chinas Exporte in die USA in den ersten beiden Monaten des Jahres in US-Dollar berechnet um 9,9 Prozent im Vorjahresvergleich zurück.

Immerhin verabreicht die Regierung die passende Medizin nach dem Motto „Viel hilft viel“. Markante Steuersenkungen, massive Infrastrukturinvestitionen und eine gelockerte Kreditvergabe für kleine und mittelständische Firmen sollen die Konjunktur in der zweiten Jahreshälfte 2019 stabilisieren.

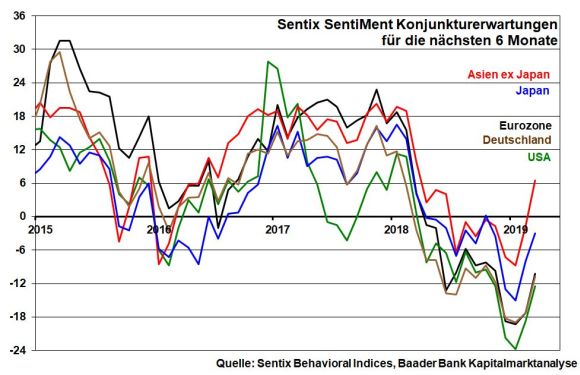

Der konjunkturkritischen Nachrichtenlage zum Trotz festigt sich die weltkonjunkturelle Stimmung tatsächlich. Die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate haben sich klar aufgehellt. Größter Lichtblick ist die Region Asien, die laut Sentix zum Ausgangspunkt für eine nachhaltige Belebung auch in anderen Weltregionen werden kann, in denen sich die Konjunkturerwartungen im März zumindest weniger negativ zeigen.

Auf Sentimentebene setzen spekulative Anleger zwar auf weiter steigende Kurse, doch halten sich Langfristinvestoren gemäß ihrer neutralen Investitionsquote bei US-Fondsmanagern noch zurück. Bei zunehmender Beseitigung der Hauptrisikofaktoren Handelskonflikt und Brexit ergeben sich jedoch zügig Anreize, die noch zittrigen Anlage-Hände zu stabilisieren.

Bei weiteren Rücksetzern findet der DAX zunächst an der Marke bei 11.442 Punkten Halt. Darunter befinden sich die nächsten Unterstützungen bei 11.371 und 11.309. Auf der Oberseite trifft eine Erholung zunächst bei 11.525 auf ersten Widerstand. Kann dieser überschritten werden, sind Kursgewinne bis zu den Barrieren bei 11.696, 11.848, 11.999 und schließlich 12.072 Punkten möglich.

Ausbleibende Verhandlungsergebnisse zwischen britischen Regierungsvertretern und der EU lassen zwar eine erneute Ablehnung des ursprünglichen Austrittsabkommens bei der Parlamentsabstimmung in London am 12. März erwarten. Doch werden die Parlamentarier am 13. März auch einen No Deal-Brexit ablehnen und am 14. März für eine Fristverlängerung des Brexit votieren, der die EU nicht im Wege stehen wird. Insofern ist zumindest von einem geordneten Brexit auszugehen, der angesichts des möglichen Totalschadens mehr als die halbe Miete wert ist.

In Asien kommt die voranschreitende Konjunkturverlangsamung Chinas in abgeschwächten Zahlen zu Industrieproduktion und Einzelhandelsumsätzen zum Ausdruck. Damit verbundene Bremseffekte für die japanische Wirtschaft veranlassen die Bank of Japan, ihre ultralockere Geldpolitik fortzusetzen.

In den USA setzte sich die Konjunkturschwäche gemäß rückläufiger Auftragseingänge langlebiger Güter im Februar fort, während der Geschäftsoptimismus im US-Mittelstand auch perspektivisch keine Besserung verspricht. Nachgebende Einzelhandelsumsätze im Januar spiegeln die Auswirkungen des government shutdown wider. Immerhin spricht ein freundlicheres Verbrauchervertrauen der University of Michigan für eine weiter stabile Konsumnachfrage. Insgesamt unterstreichen die schwachen Inflationsdaten das Bild einer US-Wirtschaft, die ihren Höhepunkt hinter sich gelassen hat.

In der Eurozone stützen die mauen finalen Inflationsdaten den anhaltend lockeren Kurs der EZB. Deutschland kommt gemäß Februar-Daten zur Industrieproduktion und Exporten nicht aus der Konjunkturdelle heraus.