Der abgelaufene Aktien-Monat hatte nichts mit „Goldenem Oktober“ zu tun. Doch scheint der Schreck aktuell nachzulassen. Aber wie nachhaltig ist das Aufatmen? Denn die Zweifel am Wachstum der Weltwirtschaft halten sich hartnäckig und wurden bislang von Trumps Wahlkampfrhetorik verstärkt. Immerhin lassen sich Entspannungszeichen im Handelsstreit sowie in der Brexit-, Italien- und Zinsfrage erkennen.

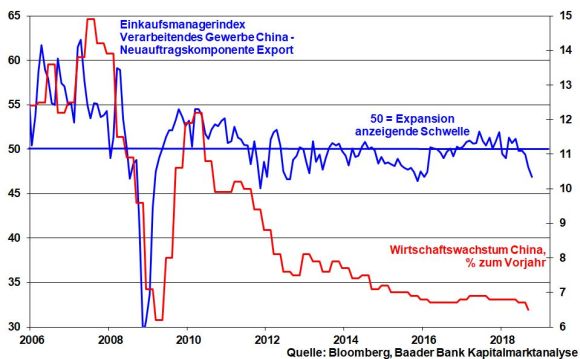

Mittlerweile lassen sich die wirtschaftlichen Reibungsverluste Chinas als Folge des Handelskonflikts mit Amerika nicht mehr zu leugnen. Zuletzt lag der Index der Exportneuaufträge im Verarbeitenden Gewerbe mit 46,9 noch deutlicher unter der Expansion anzeigenden Schwelle von 50. Die chinesische Wachstumsprognose von durchschnittlich 6,5 Prozent für die nächsten Jahre erhält immer mehr den Charakter eines Märchens aus 1001 kommunistischen Nacht.

Umfangreiche Kampagnen zur Eindämmung der massiven Fehlinvestitionen von Staatsbetrieben, der Immobilienblase und den dramatischen Überkapazitäten in der Produktion sind als Maßnahmen gegen eine konjunkturelle Überhitzung mit gravierenderen Folgeschäden zwar zu begrüßen. Doch kosten sie auch Wachstum.

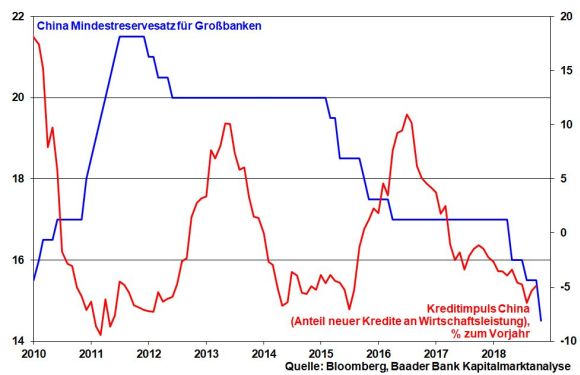

Immerhin stemmt sich die chinesische Regierung mit infrastrukturellen und die Binnennachfrage belebenden Maßnahmen gegen eine zu massive Konjunkturabbremsung. Hierbei setzt die KP auch auf die Unterstützung der Notenbank, die über die Senkung des Mindestreservesatzes Kredite als Anteil an der chinesischen Wertschöpfung stützt.

Zum Ende des Kongresswahlkampfs geht US-Präsident Trump mit der Drohung einer Totalverzollung der chinesischen Exportwaren nach Amerika noch einmal auf Stimmenfang. Doch sind die Versuche der USA, den „Erzfeind“ China handelspolitisch ähnlich in die Schranken zu weisen wie dies in den 80er Jahren Präsident Ronald Reagan mit der Sowjetunion militärisch gelang, wenig erfolgversprechend. Angesichts der engen Einbindung Chinas in die hocheffizienten Wertschöpfungsketten, von der auch die globalisierten US-Unternehmen und die amerikanische Industrie profitieren, würde sich die US-Administration mit einem immer heißeren Handelskrieg massiv in das eigene Wirtschafts-Fleisch schneiden. Die Wiederbegrünung der amerikanischen Industriewüste wird noch lange nicht in der Lage sein, mit den blühenden chinesischen Produktionsstandorten zu konkurrieren.

Stattdessen zeigt Trumps harte Handelspolitik und vor allem die dazugehörende Kampfrhetorik Wirkung. Der nachlassende Kupferpreis signalisiert wirtschaftliche Abkühlung, die auch vom Stimmungsrückgang im weltweiten Verarbeitenden Gewerbe bestätigt wird.

Grundsätzlich hat China als Exportnation ein nachvollziehbares Interesse an einem neuen Handelsabkommen mit Amerika. Und inoffiziell ist sich Peking seiner hohen protektionistischen Mauern bewusst. Vor der hoch emotionalisierten Kongresswahl am 6. November wäre es aber völlig sinnbefreit, mit der US-Administration vernünftig und ergebnisorientiert zu sprechen.

Nach der Wahl spricht allerdings viel für eine friedliche handelspolitische Koexistenz. Immerhin sitzt man in einem Boot. Das geplante Treffen von Trump und Chinas Ministerpräsident Xi am Rande des G20-Gipfels am 20. November bietet hierzu erste Gelegenheit, die Schützengräben zuzuschütten und Kompromisse zu finden, die für beide Seiten gesichtswahrend wären. Es ist zu hoffen, dass das nach der Wahl sich öffnende Zeitfenster genutzt wird, bevor Trump im nächsten Präsidentschaftswahlkampf 2020 erneut nach populistischen Wahlthemen sucht. Immerhin haben Trump und Xi kürzlich miteinander telefoniert, was der US-Präsident als positiv vermeldete.

Ohnehin sollte die Trump-Administration etwas demütiger auf zukünftige amerikanische Wirtschaftsperspektiven schauen. Auch die USA sind nicht vor einem Wirtschaftsabschwung gefeit. Im Wahlkampf kann der Präsident zwar noch mit einer robusten Wirtschaft prahlen. Doch lässt 2019 die konjunkturelle Dynamik der Steuersenkungen nach. Und der, wenn auch im historischen Vergleich moderate, Anstieg der amerikanischen Kreditzinsen wird auch seinen Tribut fordern.

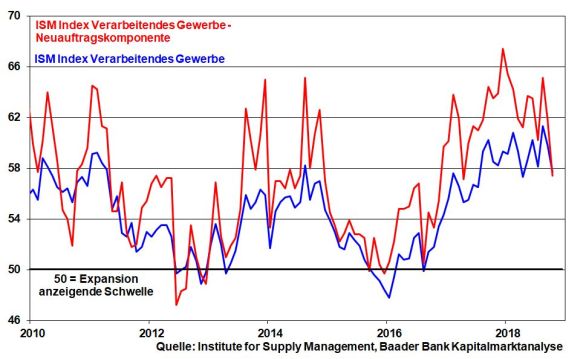

Tatsächlich, die mittlerweile deutlich nachgebenden Frühindikatoren in der Industrie, insbesondere die Neuauftragskomponente sprechen eine deutliche Sprache. Auch wenn beide noch oberhalb der Expansion anzeigenden Schwelle von 50 liegen, wachsen selbst Trumps Wirtschaftsbäume nicht in den Himmel. Trump sollte seine Verunsicherung einstellen: Worte zerstören, wo sie nicht hingehören, auch an seinem heißgeliebten Aktienmarkt.

Trotz aller Handicaps sind Entspannungssignale an den Aktienmärkten erkennbar.

Eine Abkühlung des Handelskonflikts würde einen massiven Stein aus dem Aktien-Weg räumen.

Im Zuge der Brexit-Verhandlungen entpuppte sich zwar die angebliche Einigung als Falschmeldung, wonach die britische Finanzindustrie auch nach Brexit noch Zugang zu den Finanzmärkten der EU hat, sofern sie sich an die EU-Regulierung hält. Dennoch ist die Hoffnung auf Lösungen bis zu einem EU-Sondergipfel Ende November berechtigt, die auch die Grenzfrage zwischen Irland und Nordirland erfasst. Zur Not wird man eine Übergangslösung anstreben, um die (wirtschafts-)politischen Erschütterungen im gesamteuropäischen Gebälk zu begrenzen.

Italien erwägt nach den Europa-Wahlen 2019 offensichtlich Haushaltsstraffungen, um eine Defizitquote von maximal zwei Prozent der Wirtschaftsleistung zu erreichen. Damit stellt Rom schuldenpolitische Besserung in Aussicht, nachdem vorher eine Defizitquote von 2,4 Prozent geplant war. Das eröffnet diplomatische Freiräume für die Lösung des Schuldenkonflikts zwischen Brüssel und Rom. Tatsächlich hat das Risiko einer Kreditabstufung auf „Ramsch“-Status zuletzt abgenommen, nachdem die Rating-Agentur S&P die Bonität Italiens unverändert mit BBB einstufte.

Der Renditeanstieg italienischer Staatspapiere zu deutschen hat sich nicht weiter fortgesetzt.

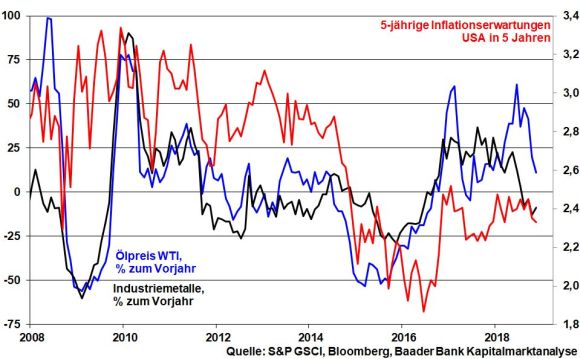

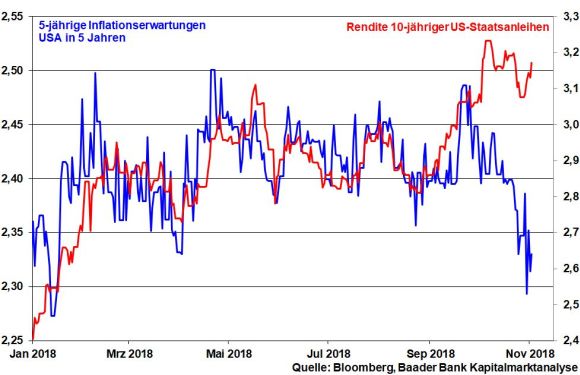

Auch die amerikanische Zinsangst lässt nach: Die angesichts der verhaltenen Weltkonjunktur nachgebenden Energie und Metallpreise bremsen den zukünftigen Inflationstrend.

Der Zusammenhang zwischen Inflationserwartungen und der Rendite von US-Staatsanleihen spricht wenig für eine weitere Verschärfung an den US-Rentenmärkten.

Im Rahmen der Berichtsaison für das III. Quartal sorgt der zuletzt geschundene Technologiesektor im Durchschnitt zwar für bessere Stimmung. Doch findet hier momentan eine Neubewertung statt, von der zwischenzeitlich andere Branchen profitieren.

Positiv ist sicherlich, dass die US-Unternehmen ihre Aktienrückkaufprogramme fortsetzen.

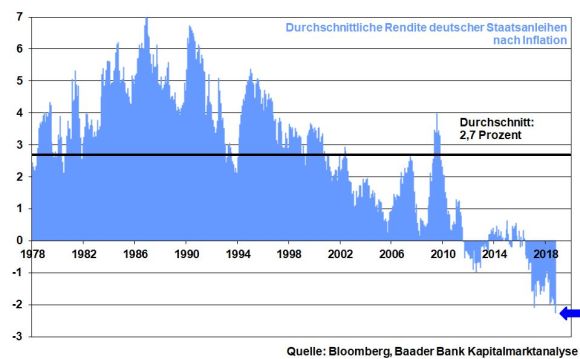

In Europa stellt der Anleihemarkt weiterhin keine lukrative Anlagealternative dar. Im Gegenteil, die durchschnittliche Rendite deutscher Staatsanleihen nach Abzug der Inflation ist dramatisch negativ und zuletzt sogar auf ein neues Allzeittief gefallen. So viel zum Weltspartag!

Auf Sentimentebene ist die Niedergeschlagenheit unter den Anlegern mit den auf immer neue Tiefs abgerutschten Aktienmärkten jeweils mitgewachsen. Doch erreicht die Verunsicherung mittlerweile keine Extremwerte mehr.

Aus heutiger Sicht ist mit einer Stabilisierung der Aktienmärkte zum Jahresende hin zu rechnen.

Gelingt dem DAX die Verteidigung der wichtigen Unterstützung bei 11.078, ist die Gefahr ansonsten drohender Kursverluste bis zu den Haltelinien bei 10.874, 10.828 und 10.403 Punkten zunächst gebannt. Für eine deutliche Stimmungsaufhellung muss allerdings zunächst die Barriere bei 11.696 Punkten überwunden werden. Darüber liegen die wichtigen Widerstände bei vor allem 11.800 und 12.125 Punkten.

Die Kongresswahlen sind immer für eine Überraschung gut. Trotz zuletzt gestiegener Zustimmungswerte für Trump könnte zumindest das Repräsentantenhaus wieder eine demokratische Mehrheit erhalten. Selbst die Präsidenten Reagan, Clinton, Bush jr. und Obama sahen sich trotz ihrer Beliebtheit dort mit einer gegnerischen Mehrheit konfrontiert.

Fraglich ist in den USA, ob der Dienstleistungssektor und die Binnenwirtschaft gemäß Konsumentenvertrauen der University of Michigan weiter ihre bisherige Stärke zeigen können. Die US-Notenbank wird sich auf ihrer geldpolitischen Sitzung in Zurückhaltung üben und den Leitzins auf aktuellem Niveau belassen.

In der Eurozone stabilisiert sich das vom Finanzdatenanbieter Sentix ermittelte Investorenvertrauen immerhin auf seinem aktuell niedrigen Niveau. In Deutschland ist die Konjunkturdelle gemäß Dreiklang aus Industrieaufträgen, -produktion und Exporten noch nicht überstanden.

In China spiegelt sich in den Im- und Exportzahlen der Handelskonflikt mit den USA mit zunehmender Deutlichkeit wider. Immerhin zeigt sich der Dienstleistungssektor laut dem von der Finanznachrichtenagentur Caixin ermittelten Einkaufsmanagerindex stabil.