Die Moll-Stimmung in der Weltkonjunktur schlägt sich auch im Rohstoffsektor nieder. Insbesondere der noch ungeklärte Handelsstreit zwischen China und den USA macht den Industriemetallpreisen zu schaffen. Aufgrund einer massiven Überversorgungen ist Rohöl binnen Wochen sogar in einen Bärenmarkt gefallen. Immerhin verringern rohstoffseitig entspannte Inflationsperspektiven den restriktiven Handlungsdruck für die internationalen Notenbanken. Grundsätzlich bleibt Gold angesichts der Vielzahl an Krisen ein bedeutender sachkapitalistischer Vermögensbaustein.

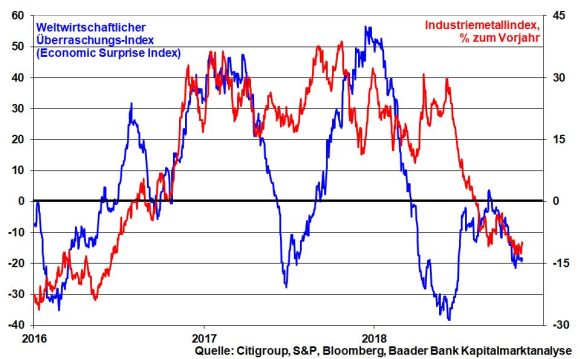

Nachdem sich der von der Citigroup ermittelte Economic Surprise Index für die Weltwirtschaft - er misst die Abweichung tatsächlicher Konjunkturdaten von den zuvor erwarteten Analystenschätzungen - wieder im Enttäuschungs-Terrain aufhält, zeigen auch die konjunkturzyklischen Industriemetalle Schwäche. Die Metallbörsen antizipieren bereits geringere Bau- und Infrastrukturinvestitionen und eine abnehmende Nachfrage seitens der Auto-, Maschinen- und Elektroindustrie.

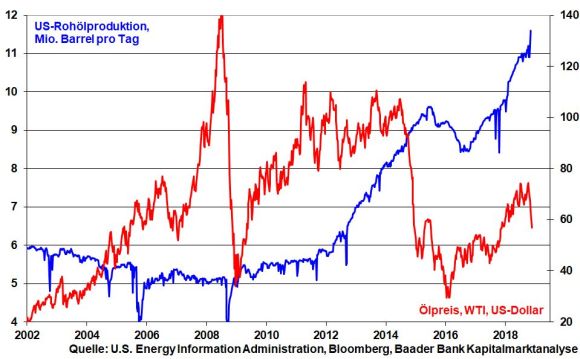

Mit Blick auf die Überversorgung durch großzügige Sanktionsausnahmen für die wichtigsten Abnehmer iranischen Öls und einer rekordhohen US-Produktion ist Rohöl binnen nur sechs Wochen in einen Bärenmarkt gefallen. Insbesondere US-Fracking-Unternehmen haben die noch bis Oktober steigenden Preise und insofern gestiegenen Gewinnmargen zur Ausweitung ihrer alternativen Ölproduktion genutzt.

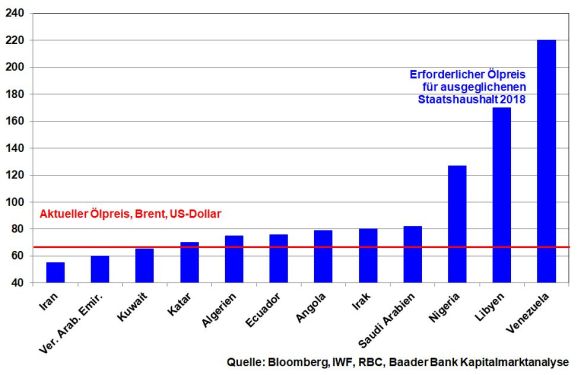

Das rasant wachsende Ölangebot insbesondere der USA spricht an sich für preisstabilisierende Produktionskürzungen seitens der Opec. Tatsächlich drängt Saudi-Arabien darauf, die erst im Juni beschlossene Produktionsausweitung auf der Opec-Sitzung am 6. Dezember wieder rückgängig zu machen. Das Land ist auf höhere Energiepreise angewiesen, um einerseits die üppigen staatlichen Transferzahlungen aufrechtzuerhalten, die auch der Bewahrung des sozialen Friedens zugutekommen. Andererseits dienen sie der Finanzierung der umfangreichen energiefremden Alternativinvestitionen, um den Saudis nach dem Ende des Ölzeitalters einen Plan B zu sichern. Denn selbst Saudi-Arabien kann zu den aktuellen Ölpreisen keinen ausgeglichenen Staatshaushalt für 2018 erreichen.

Dagegen sind die Vereinigten Arabischen Emirate und Kuwait angesichts ihrer vergleichsweise günstigeren Förderbedingungen nicht mit Budgetproblemen belastet. Die Notwendigkeit von Förderkürzungen ist bei ihnen also vergleichsweise niedriger ausgeprägt.

Ohnehin sind Förderkürzungen aufgrund ihrer Kollateralschäden wenig beliebt. Russland z.B. befürchtet Marktanteilsverluste zugunsten der US-Fracking-Industrie. Die USA arbeiten bereits mit Hochdruck an verbesserten Fördertechniken und schlagkräftiger Logistik, um ihr alternatives Fracking-Öl nicht nur national, sondern auch zunehmend international anbieten zu können. Schon heute ist Amerika der größte Ölproduzent der Welt.

In puncto möglicher Förderkürzungen muss selbst Saudi-Arabien vorsichtig sein. Denn je höher der Ölpreis, umso mehr stellt Erdgas ein Surrogat zumindest im Bereich Heizen dar. Und hier sind Russland und die Vereinigten Arabischen Emirate aufgrund ihrer üppigen Gasvorräte gegenüber Saudi-Arabien im Vorteil.

Wegen insgesamt ausbleibenden Signalen für Preiserhöhungen setzt sich am Terminmarkt als prozyklischem Brandbeschleuniger die Spekulation auf fallende Ölpreise fort.

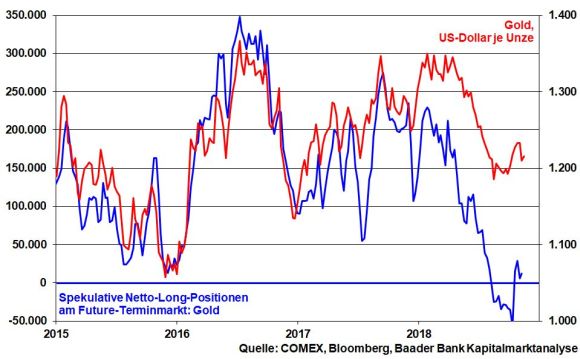

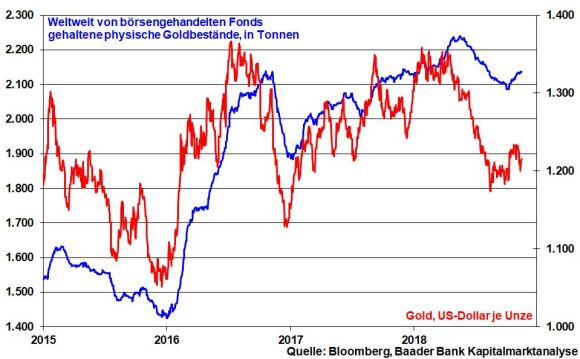

Trotz einer Vielzahl an Krisen wie Handelskonflikt, Brexit oder italienischer Schuldenfrage hat Gold seit Mitte April spürbar nachgegeben. Insbesondere die Fed sorgte mit ihrem Zinserhöhungsprogramm und einem damit festeren US-Dollar für Gegenwind. Grundsätzlich bewegt sich der Goldpreis gegensätzlich zur US-Währung. Und sicherlich macht man aus seinem Herzen keine Mördergrube, wenn man feststellt, dass die Notenbanken kein Interesse an einem nachhaltig steigenden Goldpreis haben, der die Dominanz der Währung „Geld“ konterkarieren könnte.

Von daher sahen sie den abrupten Abbau der Netto-Long Positionen spekulativer Anleger am Terminmarkt mit Genugtuung. Allerdings mehren sich zuletzt die Anzeichen, dass der Verkaufsdruck nach dem reinigenden Gewitter nachlässt.

Der Gegenwind für den Goldpreis hatte zwischenzeitlich selbst physische Investoren bewogen, sich teilweise von ihren Positionen zu trennen. Damit sicherten sie sich die zwischen Anfang 2017 und April 2018 angefallenen deutlichen Buchgewinne, um sich zunächst am haussierenden Aktienmarkt und später an wieder attraktiveren Zinsen zu laben.

Im Gegensatz zu eher kurzfristigen Spekulanten an den Terminmärkten sind langfristig orientierte Investoren Gold jedoch netto immer treu geblieben. Sie erachten die Preisstabilisierung der vergangenen Wochen sogar als Bodenbildung und damit als Gelegenheit, physisch erneut zuzukaufen. Die von börsengehandelten Fonds weltweit gehaltenen Goldbestände steigen wieder an.

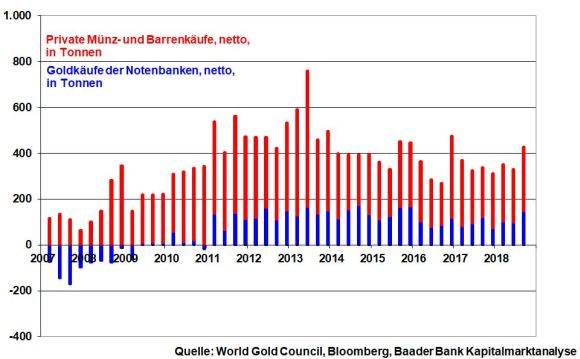

Allgemein zeigen sich gemäß World Gold Council die weltweit physischen Nettokäufe von Goldmünzen und -barren im III. Quartal mit einem Zuwachs von 28 Prozent zum Vorjahr wieder fester. Die Notenbanken haben zugekauft wie zuletzt 2015. Ihre Diversifizierungspolitik in das sachkapitalistischste aller Anlagegüter hält seit 2008 unvermindert an.

Insgesamt finden Netto-Goldrückgaben seit dem 1. Quartal 2009 nicht mehr statt.

Auch die weiteren Aussichten bleiben freundlich. Laut World Gold Council ist in den kommenden Monaten mit einer anziehenden Nachfrage in Asien zu rechnen, wo neben Saisonalität auch die Angst vor Handelskriegen Kaufmotive darstellen.

Zuletzt profitierte der sichere Hafen Gold von der (finanz-)politischen Instabilität Europas. Man befürchtet, dass die Lösung der italienischen Schuldenfrage die finale Aufgabe der Stabilitätskriterien bedeutet. Dann würde auch die verstärkte europäische Integration nur über den Weg einer Transferunion mit Länderfinanzausgleich zulasten der wirtschaftsstarken Länder wie Deutschland möglich zu sein. Über die wirtschaftliche würde auch die geostrategische Bedeutung Europas schwinden, dass sich der Unterstützung Amerikas nicht mehr sicher sein kann.

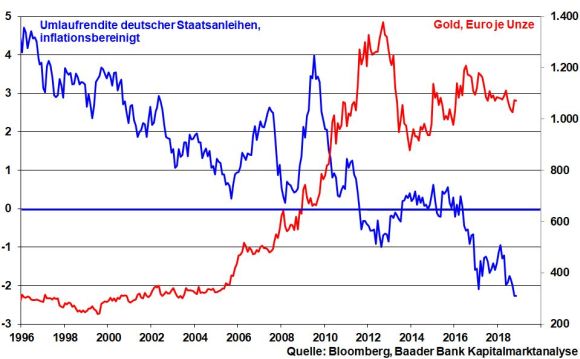

Nicht zuletzt ist der wieder ansteigende Renditenotstand bei Zinsvermögen als traditionell größter konkurrierender Anlageform ein Argument für Gold. Die Umlaufrendite deutscher Staatsanleihen ist nach Inflation auf einen neuen historischen Tiefstand gefallen. Zinssparen ist das perfekte Instrument für Vermögensvernichtung. Eine Umkehr ist (geld-)politisch nicht gewünscht, denn Inflation, die von Anlagezinsen nicht kompensiert wird, frisst Staatsverschuldung künstlich auf. Der Fakt, dass die tatsächliche Inflation - gemessen an der Relevanz und Kaufhäufigkeit von Produkten und Dienstleistungen und nicht an einem geschönten Warenkorb - größer als die offizielle ist, macht die Angelegenheit für Finanzpolitiker noch interessanter. Dem realen Vermögenserhalt über Edelmetalle kommt damit weiter eine bedeutende Rolle zu.

Doch offensichtlich traut man Aktien- und Immobilieninvestitionen nachhaltig mehr, weil auch laufende, Rendite zu. Fundamental völlig gerechtfertigte Kurssteigerungen werden dem Edelmetall daher abseits von eskalierenden Konflikten nicht beschieden sein. Und dennoch bleibt Gold garantiert die sicherste aller Anlageformen, die bei Erscheinen eines besonders schwarzen Schwans Lebenssicherheit gewährt und nicht ausfällt. Gold gehört zu einer diversifizierten Vermögensstruktur hinzu.

In puncto Brexit haben sich die britischen und Brüsseler Unterhändler zwar auf den Entwurf eines Austrittsabkommens geeinigt, das sogar vom britischen Kabinett gebilligt wurde. Dieses Abkommen bietet zwar keine finalen Antworten auf die vielen, noch offenen Brexit-Fragen. Aber zumindest wird bis 2020 ein Zeitgewinn erreicht, der über eine weitere Fristverlängerung noch größer werden könnte. Bis dahin bliebe das gesamte Vereinigte Königreich über eine Zollunion mit der EU verbunden, was auch die irische Grenzproblematik kaltstellt. Die Finanzmärkte hüben wie drüben würden aufatmen.

Leider zeichnet sich in der britischen Innenpolitik massiver Widerstand der Brexit-Anhänger ab. Ihre dicken ideologischen Anti-EU-Bretter vor ihren Köpfen wollen sie nicht abnehmen. Politischer Machtgewinn auch mit Fake News ist ihnen wichtiger als die wirtschaftliche Stabilität ihres Landes. Und sollte das Londoner Parlament das Austrittsabkommen tatsächlich nicht genehmigen, mehren sich die Anzeichen für einen No Deal-Brexit, der Großbritannien und die EU politisch und (finanz-)wirtschaftlich schwächt. Die Hoffnung auf eine Last Minute-Lösung stirbt zuletzt.

Nachdem die italienische Regierung stur an ihren Haushaltszielen festhält, droht nun theoretisch ein Defizitverfahren, das allerdings auch bei früheren Schuldensündern praktisch noch nie zu Sanktionen führte. Eher ist damit zu rechnen, dass die EU-Kommission mit Rom nach zunächst weiteren verbalen Schaukämpfen schließlich auf Deeskalation zusteuert. Angesichts der im Mai 2019 anstehenden Europa-Wahl will man Euro-kritischen Populisten nicht weiteres Wasser auf ihre Mühlen leiten. Der Preis dafür wird jedoch die Etablierung einer europäischen Schuldenunion sein. Doch für den politischen Erhalt der EU und der Eurozone gilt: Der Zweck heiligt die Mittel. So werden auch Investoren am italienischen Anleihemarkt und an den europäischen Aktienmärkten denken. Der Italien-Frage kommt eine höhere Gewichtung als der Brexit-Frage zu.

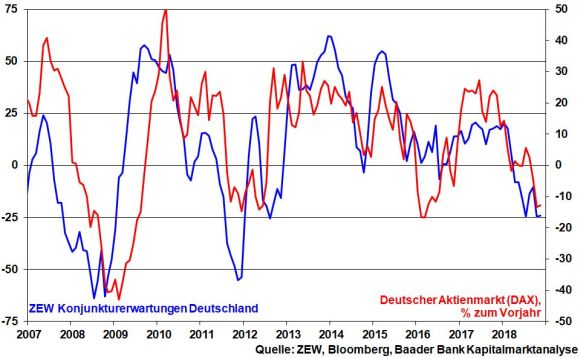

Angesichts der sich hartnäckig haltenden Verunsicherungen signalisieren die enttäuschenden ZEW Konjunkturerwartungen für Deutschland keine schnelle Korrektur der schwachen Wirtschaftsentwicklung. Entsprechend wenig fundamentale Dynamik zeigt der Deutsche Aktienindex.

Immerhin, der gehandicapte energieseitige Inflationsschub verschafft der Geldpolitik viel Beinfreiheit, ihre restriktive Trendwende überschaubar zu halten oder sogar abzukürzen. Die angeschlagene Weltkonjunktur wird es freuen.

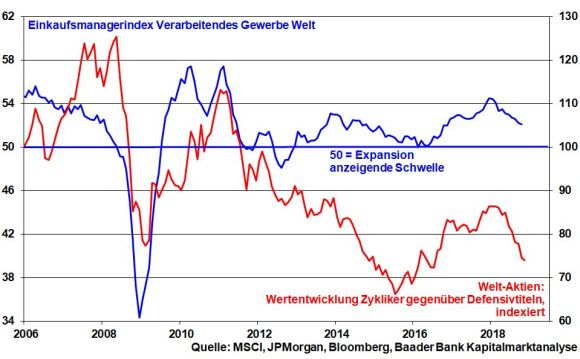

Auf Sentimentebene ist die Hoffnung der Vorwochen auf eine baldige Erholung zunächst verflogen. Die angeschlagene Konjunkturstimmung trägt dazu bei, dass viele Anleger an den Aktienmärkten ihre Portfolios umschichten. Zyklische Aktien haben gegenüber Defensivtiteln das eindeutige Nachsehen. Dieser Aktientausch zeigt jedoch, dass die Anleger die Aktien-Flinte nicht ganz ins Korn werfen.

Überhaupt ist Pessimismus für die weitere Aktienmarktentwicklung grundsätzlich gesund. Kurzfristig zeigen sich Anleger angesichts der Vielzahl an Krisenherden zwar noch zurückhaltend. Doch der Prozess der Bodenfindung läuft bereits, der institutionelle Investoren darüber nachdenken lässt, Absicherungen allmählich abzubauen bzw. sich für wieder steigende Kurse zu positionieren. Aufgrund der insgesamt niedrigen Investitionsquote ist genügend Spielraum vorhanden, um eine Aktien-Rallye zum Jahresende zu starten, sobald sich die krisenhafte Großwetterlage beruhigt.

Charttechnisch trifft der DAX auf dem Weg nach oben auf den ersten Widerstand bei 11.696 Punkten. Mit einer nachhaltigen Aufwärtsbewegung ist jedoch erst nach der Überschreitung der wichtigen Hürde bei 11.800 zu rechnen. Darüber liegt die nächste Barriere bei 12.125. Unterschreitet der DAX jedoch die Unterstützung bei 11.213, droht ein Abrutschen bis zur Haltelinie bei 11.051 und schließlich bis 10.874. Darunter geben die Marken bei 10.828 und 10.403 Punkten Halt.

In Japan sorgt der Dreiklang aus mauem Einkaufsmanagerindex für das Verarbeitende Gewerbe, kraftlosen Exporten und einer schwächelnden Inflationsrate immerhin für eine Beruhigung der Spekulationen über ein Ende der ultraexpansiven Geldpolitik der Bank of Japan.

In den USA kommen zunehmende Reibungsverluste des Handelskonflikts mit China in rückläufigen Auftragseingängen langlebiger Güter zum Ausdruck. Der Bumerang kommt nach Amerika zurück. Jedoch zeigen sich der Immobiliensektor im Oktober gemäß Baubeginnen und -genehmigungen und das von der University of Michigan ermittelte Konsumentenvertrauen stabil.

In der Eurozone signalisieren nachgebende Einkaufsmanagerindices für das Verarbeitende Gewerbe und den Dienstleistungssektor weiter Wachstumsschwäche.