Auf ihrer März-Sitzung setzt die Fed ihre Kehrtwende fort. Mit gesenkten Konjunkturprojektionen und taubenhafter Rhetorik signalisieren die amerikanischen Notenbanker nicht nur das Ende des US-Zinserhöhungszyklus, sondern öffnen sogar die Tür für Zinssenkungen. Ihre neue Entspannungspolitik untermauert die Fed ebenso mit dem Ende des Liquiditätsabbaus im September. Um mit dieser Neuausrichtung keine Irritationen, wenn nicht sogar Panik an den Real- und Finanzmärkten auszulösen, blieb Fed-Chef Powell bei seiner Wortwahl einer „geduldigen“ Geldpolitik.

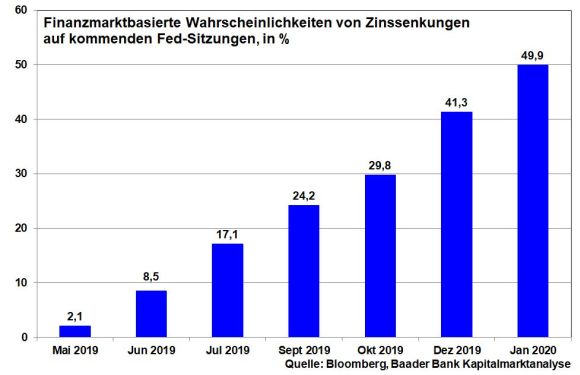

Nachdem die Fed bislang noch zwei Zinserhöhungen für 2019 plante, spricht sie aktuell von gleichbleibenden Leitzinsen von 2,5 Prozent. 2020 stellt sie unverändert eine Zinssteigerung in Aussicht, bevor 2021 der Erhöhungszyklus bei einem Leitzins von dann 2,75 Prozent zum Stillstand kommen soll. Diese letzte Zinserhöhung macht operativ kaum einen Unterschied, doch kann die Fed so ihre Stabilitätsausrichtung und Glaubwürdigkeit dokumentieren. Bis nächstes Jahr wird ohnehin noch viel Wasser den Potomac River am Fed-Verwaltungssitz in Washington hinunterlaufen und im Bedarfsfall diese eine Zinserhöhung nicht nur zurückgenommen. Tatsächlich wird an den Finanzmärkten eine Zinssenkung bereits im Januar 2020 mit einer Wahrscheinlichkeit von knapp 50 Prozent erwartet.

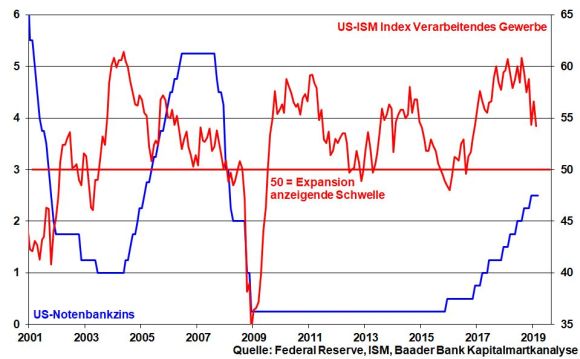

Die US-Notenbanker sind der Meinung, dass ihre bislang neun Zinserhöhungen eine Überhitzung der Konjunktur verhindert haben, doch bei weiteren Zinsrestriktionen eine zu starke Abkühlung droht. Hierzu verweist die Fed auf ihre gesenkten Wachstumsprojektionen: 2,1 statt 2,3 Prozent im Jahr 2019; 1,9 statt 2,0 Prozent in 2020 und 2021 unverändert 1,8 Prozent. Grundsätzlich lässt der Schub der Steuersenkungen nach und ist der handelspolitische Gegenwind für die US- und Weltkonjunktur unverändert stark. Abzulesen ist die Eintrübung an einer weiter verlierenden US-Industriestimmung.

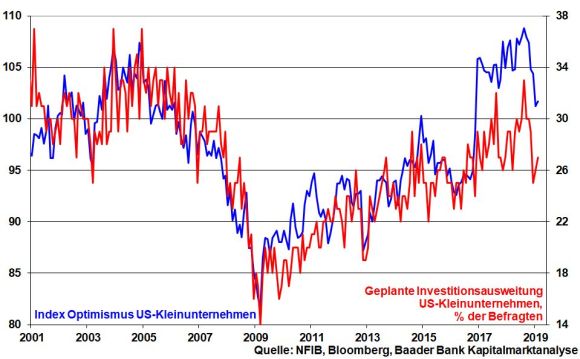

Darüber hinaus findet der seit August 2018 im Trend abwärts gerichtete Optimismus-Index der amerikanischen Kleinunternehmen seinen Niederschlag in einer zurückfallenden Investitionsplanung.

Die Fed sieht über den zuletzt gestiegenen Preisdruck bei Energierohstoffen als klassischem Inflationstreiber hinweg. Zwar nähren die Ölförderkürzungen der „Opec+“ (Opec-Staaten plus Russland) Ängste vor einer globalen Angebotslücke mit dem Risiko weiter steigender Preise.

Allerdings sind die Risse in diesem Zweckbündnis unverkennbar, da Russland seinen Kürzungsanteil nur zu knapp 40 Prozent erfüllt und damit Verknappungen vor allem von Saudi-Arabien getragen werden müssten, dem so empfindliche Marktanteilsverluste drohen. Auch steht Russland einer potenziellen Verlängerung der Kürzungen bis Ende 2019 bereits im April skeptisch gegenüber, so dass eine Entscheidung auf Juni vertagt wurde. Doch selbst wenn es hierzu käme, bleibt die „natürliche Ölpreisbremse“ Fracking aus den USA und Kanada intakt. Die Förderung von Fracking-Öl wird mit steigenden Opec-Ölnotierungen zunehmend attraktiver. Tatsächlich wurden die zu Jahresbeginn markanten Produktionseinschränkungen bereits schrittweise zurückgefahren. Auch werden wegen der immer besseren Logistik in den USA die technischen Hindernisse des weltweiten Verkaufs beseitigt.

Insofern fallen rohstoffseitige Inflationssteigerungen als Restriktionszwänge für die Fed weg. Gleiches gilt für die Lohnkosten, die sich aufgrund der Digitalisierung kaum in Preissteigerungen manifestieren. Hinter vorgehaltener Hand hat sich die US-Notenbank typischerweise schon immer weniger für Inflation, dafür umso mehr für Wirtschaftswachstum interessiert.

Insgesamt hat die Fed ihre Inflationsprojektionen leicht gesenkt, um offiziell eine entspannte Botschaft zu senden: 1,8 statt 1,9 Prozent für 2019 und 2020 sowie 2021 jeweils 2,0 statt 2,1 Prozent.

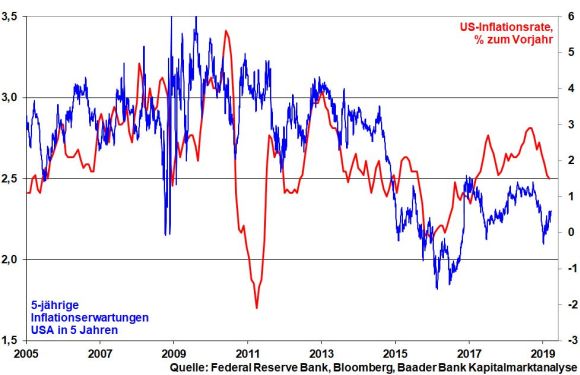

Im Trend entfernt sich die US-Inflation von ihrem Höhepunkt im Sommer 2018 und liegt aktuell mit 1,5 Prozent deutlich unter der für die Fed kritischen Preisschwelle von zwei Prozent. Nicht zuletzt sprechen die Inflationserwartungen der Finanzmärkte eine entspannte Sprache.

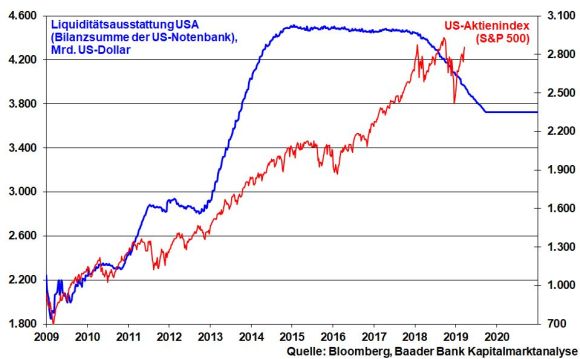

Zur Verhinderung einer unsanften Landung der US-Wirtschaft plant die Fed ebenso ein wesentlich früheres Ende der vor Monaten noch „auf Autopilot befindlichen“ Liquiditätsrückführung. Bereits ab Mai verlangsamt die Fed den Abbau ihrer Staatsanleihebestände im Umfang von monatlich 30 Mrd. auf dann nur noch 15 Mrd. US-Dollar. Ende September wird dann die Liquiditätsrückführung von US-Staatstiteln sogar vollständig beendet. Der Abbau der von der Fed gehaltenen Hypothekenanleihen in Höhe von 20 Mrd. US-Dollar monatlich findet zwar unverändert weiter statt. Allerdings wird dieses Volumen ab Oktober 2019 1 zu 1 in amerikanische Staatspapiere reinvestiert. Damit erreicht die Bilanzsumme der Fed im Oktober bei rund 3,7 Bill. US-Dollar ihren neuen und nachhaltigen Normalzustand.

Insgesamt behält die Fed ihre günstigen Kreditzinsbedingungen für die fortgesetzte Schuldenorgie der USA bei. Nicht zuletzt beugt sie mit dieser Liquiditätspolitik Aktieneinbrüchen und negativen Vermögenseffekten vor. Die Liquiditätshausse ist intakt.

In puncto Brexit spielen die EU und London auf Zeit. Der bisherige Austrittstermin 29. März ist jetzt Makulatur. Dabei gibt es zwei Varianten:

Insgesamt macht die EU damit klar, dass sie keine rechtliche Kollision mit der Europawahl wünscht, die Briten also an einer Europawahl teilnehmen müssen, ohne dass gewährleistet ist, dass gewählte britische Abgeordnete bei der konstituierenden Sitzung ab Juli tatsächlich in das Europa-Parlament entsendet werden. Dann bestünde das rechtliche Risiko, dass die gesamte Europawahl angefochten und damit die Funktionsfähigkeit der EU-Institutionen zumindest zeitlich behindert wird.

Nach erneuter Abstimmungsniederlag hat May immerhin schon ihren Rücktritt angedeutet. Ihre „Beschimpfung“ der Abgeordneten kann bereits als persönliche Schuldabweisung gewertet werden, dass sie alles unternommen hat, um einen Deal zu erreichen. Wie auch immer, ein Rücktritt wäre ein Befreiungsschlag, der das britische Parlament interfraktionell in die Lage versetzt, das Heft des Handelns in die Hände zu nehmen und dem britischen Polit-Zirkus ein Ende zu bereiten. Ein softer Brexit, Neuwahlen oder sogar ein zweites Brexit-Referendum - und damit ein „Exit-Brexit“ - wären dann möglich. Die Alternative einer schmutzigen Scheidung mit allen wirtschaftlich verheerenden Folgen erfüllte den Tatbestand des Hochverrats am eigenen Land.

Es bleibt abzuwarten, welches Ende der Brexit-Showdown nimmt. Zumindest zeigt die Griechenland-Krise, dass die EU sich nicht zu schade ist, eine Lösung mit den schmutzigsten Tricks zu erreichen.

Grundsätzlich hat jedoch ein No Deal an Wahrscheinlichkeit zugenommen. In diesem Fall wären die ersten Reaktionen der Aktienbörsen nicht freundlich. Aber nach einigen absehbar hektischen Tagen würde man sich auch daran gewöhnen. Man hätte so oder so ein Ergebnis. Die lähmende Unsicherheit wäre erledigt, was ein Wert an sich ist.

Die größere Baustelle ist der US-chinesische Handelsstreit. Zwischenzeitlich versöhnliche Töne selbst von US-Präsident Trump sind mittlerweile nicht mehr ausreichend, um die Konjunktur- und Akteinstimmung zu festigen. Das Warten auf Godot, das Hin und Her, das taktische Agieren auf beiden Seiten, um einen für sich noch besseren Deal zu erreichen, muss beendet werden. Ein tatsächlicher Handelsabschluss wird jetzt eingefordert, sonst wird die Enttäuschung an den Märkten nicht weichen.

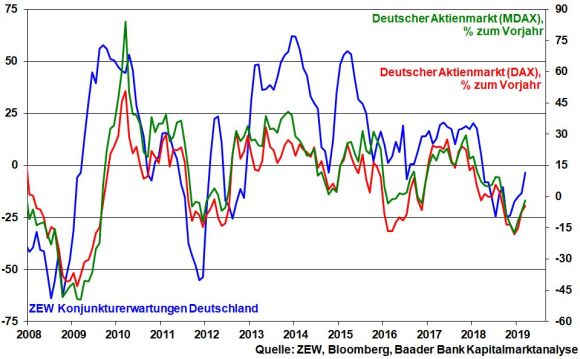

Vor diesem Hintergrund fällt auch die gesamtwirtschaftliche Lage in Deutschland laut Frühjahrsgutachten der Wirtschaftsweisen ernüchternd aus: Die Wachstumsprognose 2019 wurde von 1,5 auf 0,8 Prozent gesenkt. Immerhin zeigt der Anstieg der Konjunkturerwartungen laut ZEW im März von -13,4 auf -3,6, dass die Risiken Brexit und Handelskrieg ausgewogener eingeschätzt werden, ohne jedoch Entspannung zu dokumentieren, was sich offensichtlich auch in den exportsensitiven deutschen Aktienindices DAX und MDAX niederschlägt.

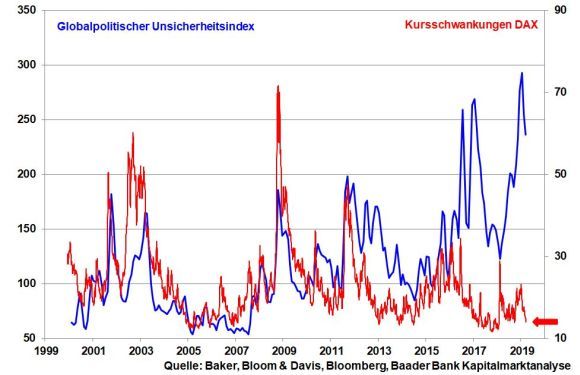

Trotz zuletzt insgesamt deutlicher Kursgewinne kommt eine eher pessimistische Zukunftseinschätzung der Anleger in zunehmenden Kursabsicherungen zum Ausdruck. Insofern dürften negative Entwicklungen der allgemeinen Gemengelage kaum einen Ausverkauf an den Aktienmärkten zur Folge haben. Kommt es zu nachhaltigen Positivimpulsen seitens Brexit oder des wichtigeren Handelskonflikts, wird die Auflösung der Absicherungen eine Aktienrallye beflügeln.

Die Einschätzung einer leichten Entspannung an der politischen Krisenfront hat bereits beruhigende Wirkung auf die Schwankungsintensität deutscher Aktien gezeigt.

Auf der Oberseite trifft eine Erholung zunächst bei 11.575 und 11.696 Punkten auf erste Widerstände. Können diese überschritten werden, sind Kursgewinne bis zu den Barrieren bei 11.848, 11.999 und schließlich 12.072 möglich. Bei erneuten Kursrücksetzern findet der DAX zunächst an der Marke bei 11.442 Halt. Darunter finden sich die nächsten Unterstützungen bei 11.371 und 11.309 Punkten.

In Asien deuten schwache chinesische Industriegewinne und eine blutleere japanische Industrieproduktion auf anhaltende Konjunkturschwäche hin.

In den USA bleibt die Industrie laut Einkaufsmanagerindex der Region Chicago auch im März schwach. Die volatile Seitwärtsbewegung bei Baubeginnen und -genehmigungen signalisiert auch seitens des Immobiliensektors wenig Schützenhilfe. Auch die Konsumentenausgaben können ihre vormonatliche Schwäche nicht vollständig ausgleichen. Immerhin stabilisiert sich das Konsumentenvertrauen der University of Michigan.

In der Eurozone liefert das von der EU-Kommission ermittelte Wirtschaftsvertrauen zunächst keine Hoffnung auf konjunkturelle Besserung. Auch die Erstschätzungen der Inflation für März fallen schwach aus.

In Deutschland deutet der ifo Geschäftsklimaindex aufgrund der anhaltend schwachen Weltwirtschaft auf einen weiteren Abschwung hin. Allerdings wirkt die starke Binnenwirtschaft dem entgegen, was auch ein stabiler GfK Konsumklimaindex verdeutlicht.