Grundsätzliche Inflationsrückgänge sowie standhaft schwache Konjunkturdaten, die zusätzlich desinflationierend wirken, erhöhen den Druck auf die EZB, die Zinswende nach unten einzuleiten. Auch wenn sie auf ihrer jüngsten Sitzung noch nicht zur Tat geschritten ist, können sich die Finanzmärkte dennoch auf Leitzinssenkungen ab Juni einstellen.

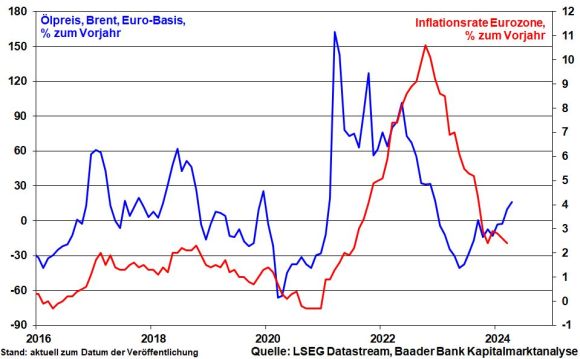

Bei der EZB ist die Einsicht gereift, genug für Inflationsbekämpfung getan zu haben. Zwar will sie ihre Entscheidungen weiter auf Basis vorliegender Daten treffen. Dabei fällt ihr Blick auf den durch den Nahost-Konflikt angeheizten Ölpreis. Doch selbst wenn Öl auf dem aktuell erhöhten Niveau verharrt und die Energiepreise somit im Vorjahresvergleich wieder zur Inflation beitragen - statt wie bislang zu desinflationieren - geht die EZB offenbar nicht von einem nachhaltigen Preiseffekt aus.

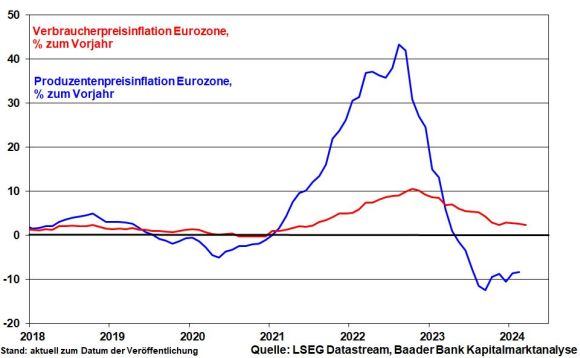

Ohnehin spielt der EZB die unverändert intakte Deflation der Produzentenpreise, die auf weiter nachgebende Verbraucherpreise hindeutet, deutlich in die Hände. Ermutigend ist auch die Abwärtsbewegung der Kerninflation, die mit zuletzt 2,9 Prozent auf den tiefsten Stand seit gut zwei Jahren gefallen ist. Selbst das Lohnwachstum schwächt sich laut Notenbankpräsidentin Christine Lagarde allmählich ab. All das ist Wasser auf die Mühlen einer zinssenkungsfreudigen EZB, die das Tor für die erste Zinssenkung im Juni weit aufgemacht hat.

Natürlich will sich die EZB weiter als Wahrer der Preisstabilität präsentieren. Dazu betont sie ihre feste Entschlossenheit, weiter für eine zeitnahe Rückkehr der Inflation zum Zielwert von zwei Prozent zu sorgen. Doch ist die Absicht solcher Aussagen klar. Der Übergang zu einer wieder freizügigeren Geldpolitik soll so geschmeidig erfolgen wie möglich, um der Glaubwürdigkeit der Notenbank zu genügen.

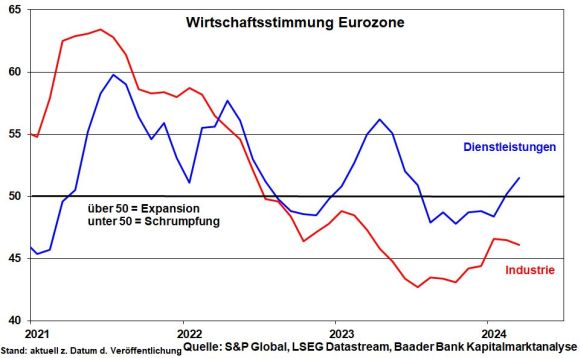

Für sie bleibt die anämische Konjunktur der dominierende Faktor für Desinflation. Zwar hat die Wirtschaft der Eurozone aufgrund einer Stabilisierung bei Dienstleistungen ihren Boden gefunden. Jedoch zeigt die mittlerweile seit rund zwei Jahren anhaltende Moll-Stimmung in der Industrie die konjunkturelle Schwäche der Eurozone gnadenlos auf.

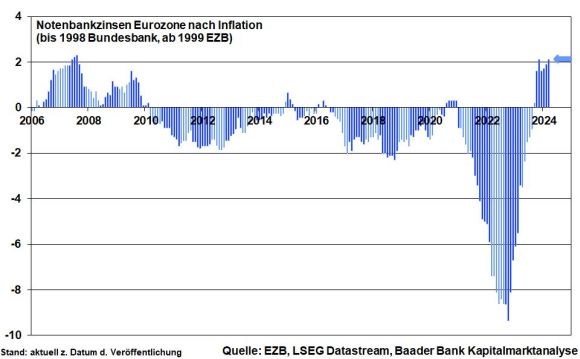

Schließlich haben die insgesamt zehn Zinserhöhungen der EZB und ihre Liquiditätsabschöpfungen die Finanzierungskosten stark steigen lassen. So sorgen auf ein 17-Jahreshoch gestiegene positive reale Notenbankzinsen für herbe ökonomische Reibungsverluste. Die Zinslasst lässt sich nicht mehr weginflationieren.

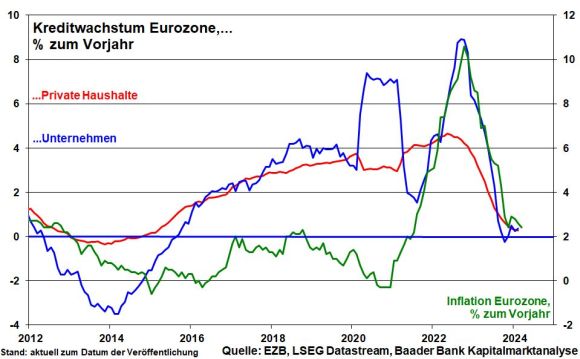

Diese zinsrestriktive Transmission verfehlt ihre Wirkung in der Tat nicht. Laut einer Umfrage der EZB - dem sog. Bank Lending Survey - erwarten Banken in der Eurozone, dass das trübe Kreditwachstum und eine damit einhergehende Investitionsschwäche anhalten.

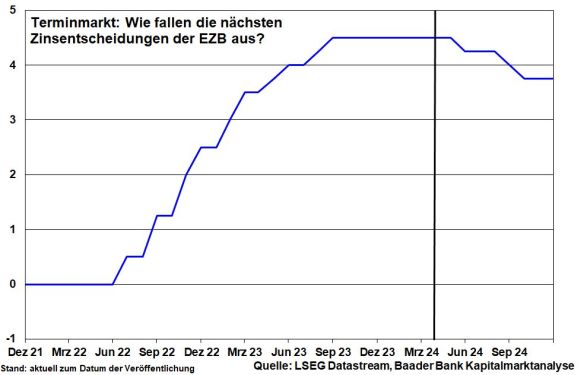

Auch mit Blick auf diesen konjunkturellen Desinflationstrend verlieren die Argumente für eine unverändert strenge Zinspolitik an Kraft. So rechnen die Terminmärkte aktuell damit, dass die EZB im Juni die erste von drei Zinssenkungen von insgesamt 75 Basispunkten in diesem Jahr durchführt.

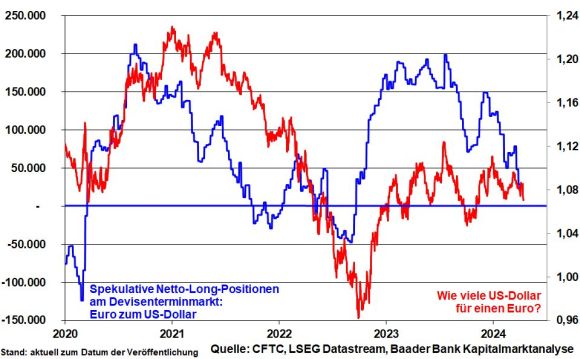

Die Erwartung, dass die EZB mit Blick auf die unterstützungsbedürftigen Großbaustellen - Konjunktur, Infrastruktur, Rüstung, Klimawandel - die Zinsen zügiger und deutlicher senkt als die Fed, lässt die Devisenterminmärkte auf Euro-Schwäche zum US-Dollar spekulieren. Christine Lagarde selbst unterstützt diese Einschätzung mit der Aussage, die EZB sei daten-, aber nicht Fed-abhängig.

Nachdem der Inflationsrückgang in Amerika stockte, zieht nun die Preissteigerung - zuletzt 3,5 nach 3,2 Prozent - sogar wieder an. Inflations-Subkomponenten wie Nahrungsmittel und Waren setzen ihren fallenden Trend zwar fort. Doch wirken zuletzt wieder steigende Preise für Dienstleistungen und vor allem Energie, wo Basiseffekte auslaufen, überkompensierend.

In Verbindung mit den Steherqualitäten am Arbeitsmarkt stellen einzelne Fed-Mitglieder Zinssenkungen in diesem Jahr bereits gänzlich auf den Prüfstand. Einige bringen sogar erneute Zinserhöhungen ins Spiel. Diese restriktiven Töne sollten nicht überinterpretiert werden. Insgeheim weiß die Fed, dass das Erreichen des Inflationsziels von zwei Prozent angesichts der preisfördernden Umstände - u.a. massive staatliche Ausgabenprogramme, Energie, protektionistische Maßnahmen - eine Herkules-Aufgabe ist, wenn sie überhaupt zu erfüllen ist. Dem will die US-Notenbank zumindest verbal entgegenwirken.

Im Übrigen sollten Anleger nie vergessen, dass die zinspolitische Beinfreiheit der Fed angesichts der amerikanischen Strukturdefizite eingeschränkt ist.

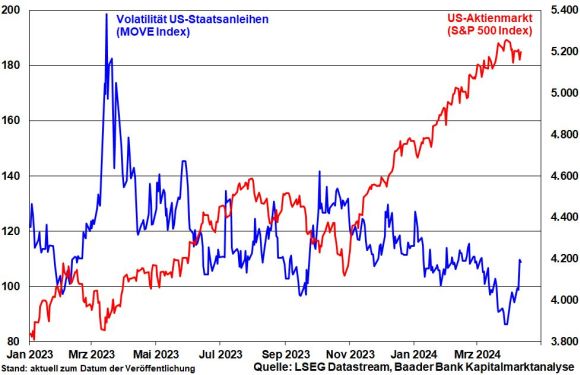

Trotzdem fällt die US-Zinssenkungsfantasie an den Geldterminmärkten zuletzt weniger üppig aus, die erst im September mit einer ersten von insgesamt nur noch zwei Senkungen rechnen. Ebenso streut die zunehmende Nervosität bei US-Staatsanleihen Sand in das lange gut geölte Aktien-Getriebe.

Solange die Fed ihre abwartende Zinspolitik betreibt, ist daher zwischenzeitlich mit Kursschwankungen an den Börsen zu rechnen. Dennoch kommt es zu Zinssenkungen in diesem Jahr mit Fortsetzung 2025 und 2026. Diese werden dann über weniger attraktive Geldmarktzinsen neue Positivimpulse an Aktien senden. Im Hinblick auf den anstehenden Zinssenkungszyklus der EZB haben die Zinsen im Euroraum bereits begonnen, Richtung Süden zu blicken. Nicht zuletzt dient dies der konjunkturellen Förderung.

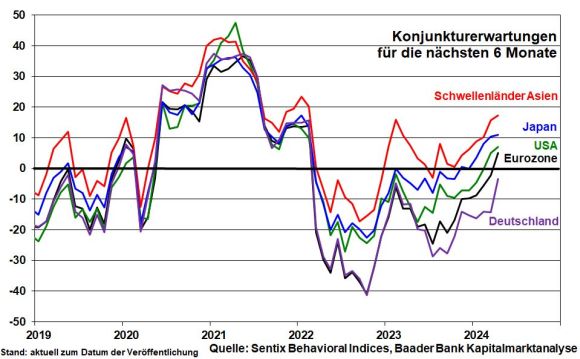

Apropos Konjunktur, die Märkte fokussieren bereits auf eine sich festigende Weltwirtschaft. Laut Investment-Beratungsfirma Sentix sind die weltweiten Konjunkturerwartungen für die nächsten sechs Monate auf den höchsten Stand seit rund zwei Jahren gestiegen. Der selbst in Deutschland rückläufige Konjunkturpessimismus kann jedoch nicht darüber hinwegtäuschen, dass die deutsche Wirtschaft das Schlusslicht unter den großen Industrienationen bleibt. Nicht angegangene Standortprobleme und eine staatswirtschaftliche Orientierung, die Ideologie vor Pragmatismus setzt, verhindern den deutschen Anschluss an die weltkonjunkturelle Erholung, der früher so typisch war.

Jedoch verfügen deutsche Unternehmen aufgrund ihrer hervorragenden Industriegüter und Dienstleistungen sowie internationalen Ausrichtung über einen Plan B. Tatsächlich ist der globale Economic Surprise Index der Citigroup, der die Abweichung veröffentlichter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen misst, komfortabel in positives Überraschungsterrain angestiegen. Der fundamentale Unterbau für deutsche, vor allem konjunktursensible Aktien aus der zweiten Reihe (MDAX) gewinnt an Substanz.

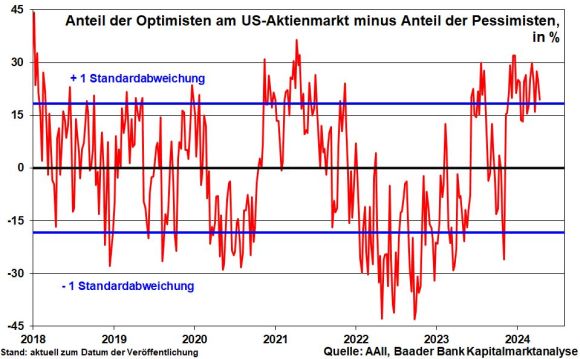

Aktienanleger nehmen mitunter Neubewertungen der überoptimistischen US-Zinssenkungserwartungen vor. Je nach schwankender Nachrichtenlage in puncto Inflation, Notenbank-Sprech und der bevorstehenden Berichtssaison ist daher mit Kursschwankungen zu rechnen. Der zwischenzeitlich starke Anstieg der Netto-Long-Positionen am US-Aktienmarkt benötigt sowieso eine Abkühlung.

Als Indikator für Korrekturpotenzial am amerikanischen Aktienmarkt dient auch der große Überhang an Optimisten gegenüber Pessimisten gemäß der American Association of Individual Investors.

In der Vergangenheit zeigte sich aber, dass der Prozess von Gewinnmitnahmen zügig abläuft. Danach ist die Luft wieder rein für neue Zukäufe. Denn die Zutaten für im Trend steigende Aktienmärkte - u.a. Zinssenkungen der EZB und später der Fed, weltkonjunkturelle Erholung, immer noch günstig bewertete zyklische Aktien - bleiben ansprechend.

Charttechnisch liegen bei einer Korrektur erste Unterstützungen bei 18.000, 17.975 und 17.900 Punkten. Darunter befinden sich weitere Haltelinien bei 17.650 und 17.610. Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 18.090, 18.105, 18.300 und 18.320 Punkten auf erste Widerstände.