Nach dem verlorenen Jahresende für Aktien scheint der ärgste Schreck nachzulassen. Aber wie nachhaltig ist das Aufatmen? Die Zweifel am Wachstum der Weltwirtschaft halten sich hartnäckig und werden durch Unsicherheiten in der Brexit-Frage, den ungelösten amerikanisch-chinesischen Handelskonflikt, aber auch den wirtschaftshemmenden US-Haushaltsstreit verstärkt. Doch wo die Not am größten, bleibt die Geldpolitik am nächsten: Um jedem Abdriften der US-, aber auch Weltwirtschaft entgegenzuwirken, raucht die Fed mittlerweile eine zinspolitische Friedenspfeife.

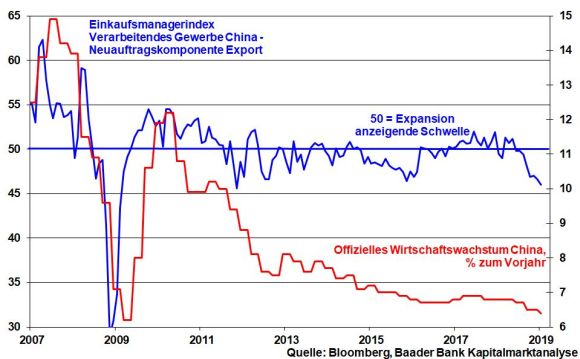

Die wirtschaftlichen Reibungsverluste in China als Folge des Handelskonflikts mit den USA lassen sich nicht mehr leugnen. Dem mit 46,6 deutlich unter der Expansion anzeigenden Schwelle von 50 liegenden Einkaufsmanagerindex der Exportneuaufträge im Verarbeitenden Gewerbe folgte zuletzt der herbe Einbruch der „harten“ Exportdaten. Chinas offizielle Wachstumsprognose von durchschnittlich 6,5 Prozent für die kommenden Jahre ist vor diesem Hintergrund unerreichbare Utopie.

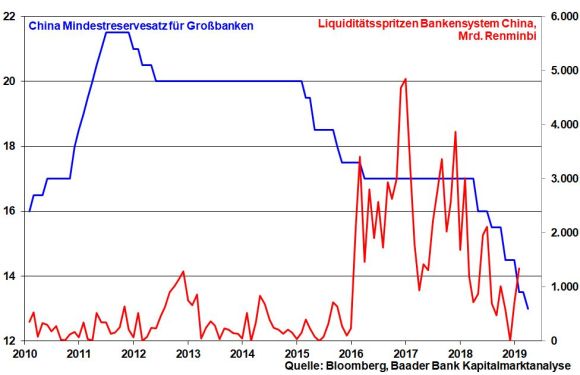

Einem markanten Einbruch der Wirtschaft wirkt die chinesische Regierung jedoch mit durchgreifenden Maßnahmen entgegen. Peking will damit nicht zuletzt die (sozial-)politische Stabilität bewahren. Um Fehlinvestitionen von Staatsbetrieben keinen weiteren Vorschub zu leisten, fördert Peking vor allem privatwirtschaftliche Investitionen und die Binnennachfrage mit „sehr umfangreichen“ Steuersenkungen im Umfang von umgerechnet 300 Mrd. US-Dollar allein im Jahr 2019. Reichen diese Aktionen nicht aus, sollen weitere folgen. Hierbei setzt die KP auch auf die Unterstützung der Notenbank, die zur Stützung der Kreditvergabe gezielte Liquiditätsspritzen - in dieser Woche umgerechnet rund 150 Mrd. Euro - einsetzt und die Senkung des Mindestreservesatzes vorantreibt.

Grundsätzlich sind selbst die USA nicht vor einem Wirtschaftsabschwung gefeit. Die Wachstumsspitzen hat Amerika bereits hinter sich, auch weil die Konjunkturwirkung der Steuersenkungen nachlässt. Daneben fällt der Handelskonflikt mit China und die hiermit verbundenen Zölle auf die amerikanische Exportwirtschaft in Form von Absatzproblemen bei Naturalgütern, aber auch Industrieprodukten zurück. Auch Amerika ist keine Wachstumsinsel.

Daneben zeigen sich die Bremsspuren des Haushaltsstreits. Der aktuelle sogenannte government shutdown ist bereits der längste in der US-Geschichte. Die Schließung von Teilen der öffentlichen Wirtschaftsbehörden wirkt wie Sand im Getriebe der Konjunktur. Nach Schätzungen des Council of Economic Advisors drückt jede Woche shutdown das Wirtschaftswachstum im Quartal um annualisiert 0,13 Prozentpunkte. Besonders problematisch würde es, wenn verspätete Gehaltszahlungen oder Auftragsverzögerungen zu Zahlungsausfällen bei Krediten oder sogar Unternehmensinsolvenzen führten.

Nach einer baldigen (Kompromiss-)Lösung sieht es nicht aus. Während der US-Präsident auf seinem Wahlversprechen „Grenzmauer zu Mexiko“ besteht, sehen die Demokraten gute Chancen, Trump eine Niederlage zu bereiten. Mit zunehmender Dauer des Stillstandes wird der Druck auf die Beteiligten allerdings zunehmen, insbesondere dann, wenn sich schlechte Konjunkturnachrichten häufen.

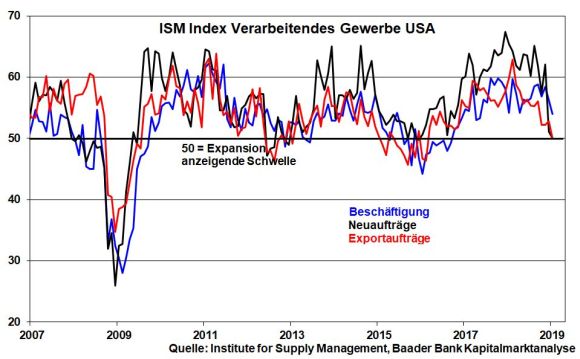

Insgesamt sprechen deutlich nachgebende Frühindikatoren in der Industrie - insbesondere in puncto Neu- und Exportaufträgen sowie bei der Beschäftigungsplanung - eine deutliche Sprache, auch wenn beide noch oberhalb der Expansion anzeigenden Schwelle von 50 liegen.

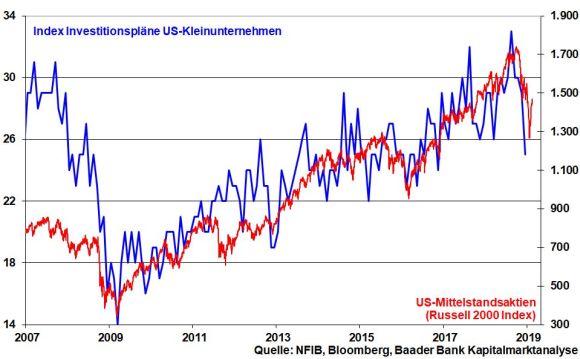

Früher oder später wird Trump Eigenschutz betreiben müssen. Auch die US-Kleinunternehmen, die sich in den Hochburgen der Republikaner im Mittleren Westen befinden, haben ihre Investitionspläne deutlich zurückgefahren. Diese Entwicklung wird am Ende auch den dortigen Arbeitsmarkt nicht kalt lassen. Ebenso zeigt der Mittelstandsaktienindex Schlagseite. Wollte Trumps sich nicht an der Performance des Aktienmarkts messen lassen? Derzeit stellt er sich selbstverschuldet ein schlechtes Zeugnis aus.

Die angelaufene, schwache US-Berichtsaison für das IV. Quartal 2018 belegt, dass eine weiterhin robuste US-Konjunktur mehr Illusion als Realität ist. Laut Analystenschätzungen hat das Gewinnwachstum der US-Unternehmen seinen Höhepunkt hinter sich gelassen. Immerhin wurde einer übertrieben negativen Dramatik im Vorfeld vorgebeugt: Analysten haben in den vergangenen drei Monaten ihre Gewinnschätzungen mit Zutun der Unternehmen deutlich gesenkt. „Positive“ Gewinnüberraschungen und Ausblicke werden bei klaren Friedensbewegungen an den konjunkturellen Kriegsfronten an der Tagesordnung sein.

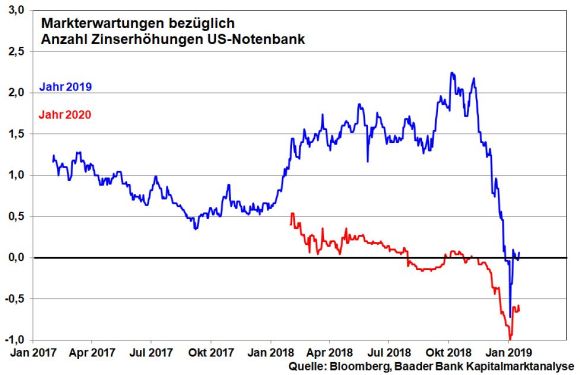

Nachdem selbst im Konjunkturbericht der US-Notenbank (Beige Book) allmählich der Optimismus nachlässt, haben sich die Argumente für die Fortsetzung der US-Leitzinserhöhungen massiv abgeschwächt. Tatsächlich ließ Fed-Chef Powell in den vergangenen Wochen keine Gelegenheit ungenutzt - „Zinsprojektionen sind kein fester Plan“ und „man kann geduldig bleiben“ - den Exit vom Zinserhöhungstrend verbal vorzubereiten. Für Notenbanker sind das ungewöhnlich klare Worte. Für 2020 rechnen die Finanzmärkte sogar wieder mit Zinssenkungen. Insgesamt entfällt damit ein markantes Aktien-Handicap. Mit abebbendem Inflationsdruck werden auch die Renditen von US-Staatsanleihen nicht für nachhaltige Aktien-Irritationen sorgen. Die Fed, die bislang ein Feind der Aktienmärkte war, wird wieder zu einem Freund.

Trotz aller Handicaps sind also durchaus Entspannungssignale an den Aktienmärkten erkennbar. So ist zunächst keine Rezession zu erwarten.

Glücklicherweise wird ein ungeordneter Brexit von der Mehrheit des Parlaments abgelehnt. Eine Verschiebung des Austrittsdatums am 29. März 2019 gemäß Artikel 50 ist zum jetzigen Zeitpunkt wahrscheinlich, dem auch die EU zustimmen wird. Insgesamt sehen die Finanzmärkte zumindest gute Chancen für die Verhinderung eines geopolitisch und wirtschaftlich für beide Seiten des Ärmelkanals schädlichen Brexit ohne Abkommen. Sie erwarten mindestens, dass Großbritannien mit der EU über eine Zollunion verbunden bleibt. Alles darüber hinaus wäre ein Sahnehäubchen.

Hauptkriterium für das Wohl und Wehe insbesondere deutscher Aktien bleibt jedoch die Lösung des US-Handelskonflikts mit China. (Wirtschafts-)politische Unsicherheiten finden derzeit deutlichen Niederschlage in einem steil aufwärts gerichteten Global Economic Policy Uncertainty Index. An den Aktienmärkten werden sie aber nicht so heiß gegessen, wie sie gekocht wurden, da zuletzt versöhnlichere Handels-Töne für verhaltenen Optimismus sorgen. Beruhigungseffekte bei wieder rückläufigen Kursschwankungen sind beim exportsensitiven deutschen Leitindex DAX unverkennbar. Jede nachhaltige Aktienerholung steht jedoch unter dem Vorbehalt einer wirklich spruchreifen Lösung des Handelskonflikts. Man kann es auch Bringschuld nennen.

Aus Sentimentsicht war der Ausverkauf zum Jahresende übertrieben. Die beispiellose politische Verunsicherung des vergangenen Quartals bildet sich vorsichtig zurück und die Zufriedenheit der Anleger befindet sich wieder auf neutralem Niveau. Zwischenzeitliche Rücksetzer sollten Anleger insofern nicht verunsichern. Allerdings bedarf jede vertrauenswürdige Aktienerholung angesichts der heftigen Kursverluste der vergangenen Monate nachhaltiger Substanz. Wenngleich das Schlimmste der Korrektur überstanden sein mag, besteht noch kein Grund zu überhasteter Eile beim Aufbau neuer Langfristpositionen.

Immerhin, Absicherungsgeschäfte gibt es nur noch wenige. Die Investitionsquote der US-Fondsmanager ist nach dem brutalen Ausverkauf im vergangen Quartal niedrig und das Kapital wartet an der Seitenlinie auf seinen Einsatz bei Vorliegen positiver Nachrichten.

Charttechnisch trifft der DAX bei 10.995 und darüber bei 11.177 Punkten auf erste Widerstände. Können diese überschritten werden, trägt die Erholung bis zu den Barrieren bei 11.206 und 11.316. Darüber liegen weitere bei 11.519 und 11.696. Für eine nachhaltige Aufhellung muss allerdings die Marke bei 11.800 Punkten zurückerobert werden. Kommt es zu einer erneuten Korrektur, liegen bei 10.780 und 10.387 die nächsten Unterstützungen. Werden diese unterschritten, befinden sich die nächsten Kursziele bei 10.279 und 10.100 Punkten.

Eine von der britischen Premierministerin Theresa May am Montag zu erwartende Erklärung zu einem Plan B in puncto Brexit wird mit großer Spannung erwartet.

In China kommen Reibungsverluste des Handelskonflikts in schwächeren BIP-Daten für das IV. Quartal 2018 zum Ausdruck.

In den USA zeigen sich die Auftragseingänge langlebiger Güter zwar stabil. Allerdings deutet der vom Conference Board veröffentlichte Index der Frühindikatoren wegen Handelskonflikt und government shutdown auf kommende konjunkturelle Reibungsverluste hin.

Auch in der Eurozone nimmt der Gegenwind laut Einkaufsmanagerindices für das Verarbeitende Gewerbe zu, was der EZB auf ihrer Sitzung als Alibi für eine weiterhin lockere Geldpolitik dient.

In Deutschland senden ZEW Konjunkturerwartungen und ifo Geschäftserwartungen konjunkturelle Warnsignale.