Die Weltkonjunktur taumelt: Die globale Wirtschaftsstimmung bewegte sich im I. Quartal 2019 weiter im Abschwungmodus und flirtet bereits gefährlich mit der Rezession. Schlechte Stimmung heißt zwar noch nicht schlechte Lage. Aber je länger die Politik für Wirtschaftsbetrübnis sorgt, umso wahrscheinlicher werden tatsächliche Investitions- und Konsumzurückhaltungen und fundamentale Kollateralschäden für den Aktienmarkt. Entspannungssignale im Handelsstreit lassen sich zwar erkennen. Aber sind sie nachhaltig oder nur trügerisch? Immerhin können sich die Aktienanleger auf eine Politik verlassen: Die Geldpolitik.

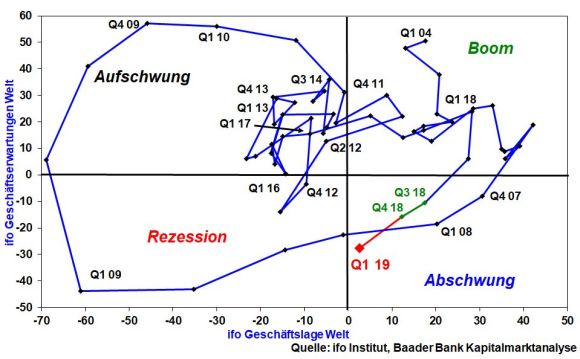

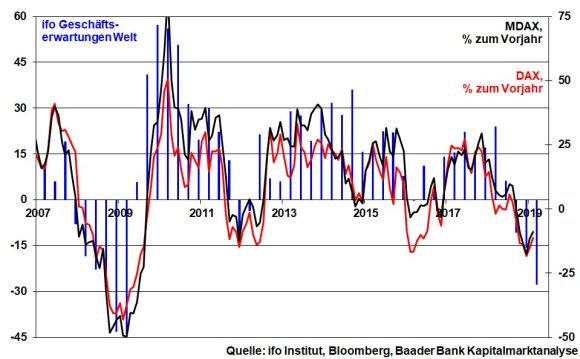

Die Welt-Konjunkturmatrix des ifo Instituts für das I. Quartal 2019 zeugt klar von globaler wirtschaftlicher Verunsicherung. Während die Lagebeurteilung trotz merklicher Eintrübung immer noch knapp positiv ausfällt, fielen die Erwartungen dramatisch auf den niedrigsten Wert seit Anfang 2009. Setzt man Geschäftslage und -erwartungen zueinander in Beziehung, befindet sich die Weltwirtschaft tief in der konjunkturellen Zyklusphase „Abschwung“ und nähert sich gefährlich dem Rezessionsterrain.

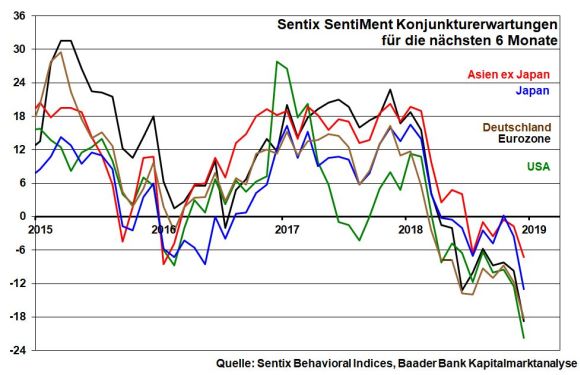

Gemäß Anlegerbefragung des Finanzdatenanbieters Sentix betreffen die Konjunkturängste ausnahmslos alle Wirtschaftsregionen.

Am stärksten von der Stimmungseintrübung betroffen, sind ausgerechnet die USA. Laut New York Fed droht Amerika mit einer Wahrscheinlichkeit von rund 24 Prozent in den kommenden 12 Monaten eine Rezession. In der Eurozone sorgen u.a. die ideologischen, geradezu dümmlichen Brexit-Auseinandersetzungen für zusätzliche Reibungsverluste. Im IV. Quartal 2018 ist Deutschland nur haarscharf an einer „technischen“ Rezession vorbeigeschrammt. Auch Asien ist keine Insel der konjunkturellen Glückseligkeit mehr, auch wenn sich Chinas Exportzahlen zuletzt stabilisieren konnten.

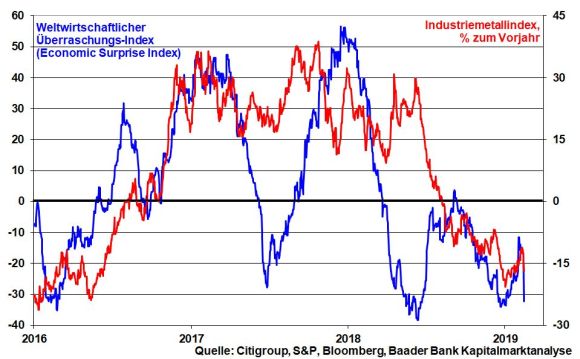

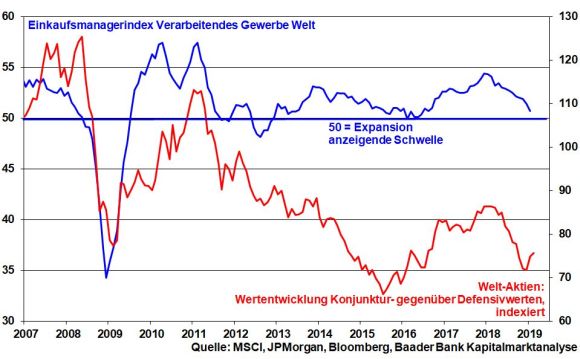

Auch der weltwirtschaftliche Überraschungsindex der Citigroup - er misst die Abweichung tatsächlicher Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - enttäuscht im Trend weiter und lässt die Preise der Industriemetalle im Vorjahresvergleich angesichts geringerer Nachfrage der Auto-, Maschinen- und Elektroindustrie darben.

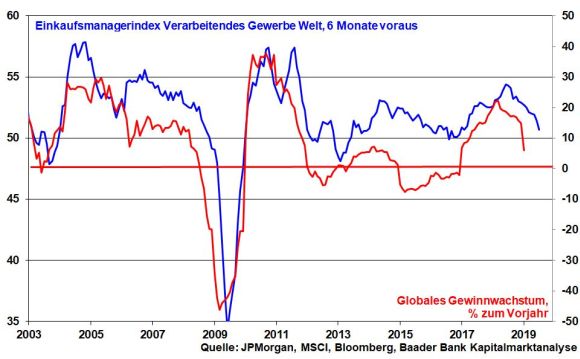

Da die Unternehmensgewinne der konjunkturellen Stimmung mit einer Verzögerung von sechs Monaten folgen, ist zukünftig von Ertragsschrumpfungen auszugehen.

Allerdings ist zuletzt zu beobachten, dass zyklische Aktien gegenüber Defensivtiteln nicht mehr das eindeutige Nachsehen haben. Noch scheinen die Anleger die Hoffnung auf politische Lösungen nicht aufzugeben.

Grundsätzlich sind ein geordneter Brexit, insbesondere jedoch die nachhaltige Befriedung des Handelskonflikts zwischen den USA und China mindestens im Rahmen einer friedlichen Koexistenz die Hauptbedingungen für eine Stimmungsverbesserung, die anschließend auch die Lage stabilisiert. Da Aktienmärkte die Zukunft bezahlen, würde bereits eine Aufheiterung des Wirtschaftssentiments auf deutsche, typischerweise konjunktursensitive Aktien wie Backhefe wirken.

Die wirtschaftliche Stimmungseintrübung in Europa, die auch soziale Ängste schürt, ist sicher kein Argument für Europa-Freundlichkeit. Hierfür sind die Gelbwesten-Proteste ein warnendes Beispiel. Um bloß keine Euro- und EU-skeptische Mehrheit bei der Europawahl Ende Mai 2019 zu riskieren, die der Eurosklerose noch mehr Wasser auf die Mühlen leiten würde, werden Wahlgeschenke verteilt. So dreht die sozialistische Minderheitsregierung in Spanien die harten Wirtschaftsreformen der Vorgängerregierung Rajoy Schritt für Schritt zurück. Die Erhöhung der Mindestlöhne um 22 Prozent zu Jahresbeginn dürfte mit Blick auf die Ablehnung des Haushaltsentwurfs und damit zu erwartende vorgezogene Neuwahlen erst der Anfang sein. Unabhängig davon, welches Parteienbündnis die Regierungsverantwortung übernehmen wird, werden wohl höhere Sozialleistungen beschlossen werden, die nur mit höherer Neuverschuldung zu finanzieren sind. Neben Italien und Frankreich verfällt damit auch Spanien wieder in den alten Schulden-Schlendrian.

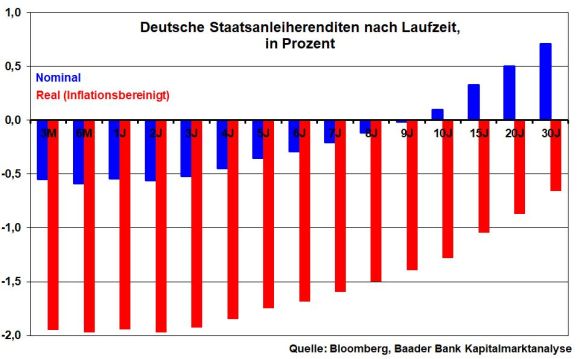

Angesichts der seitens der EZB noch lange Zeit anhaltenden paradiesischen Zinsbedingungen, sollten in der gesamten Eurozone umfangreiche Basisinvestitionen in Infrastruktur, digitalen Netzausbau und Bildung erfolgen. Solche Maßnahmen sind allemal besser, als nur einseitig das staatliche Füllhorn auszuschütten. So entstehen über verbesserte Standortqualitäten Wachstumspotenziale, die auch private Anschlussinvestitionen nach sich ziehen und insgesamt Arbeitsplätze und sozialen Frieden schaffen. Schließlich kämen diese Entwicklungen auch den Aktien fundamental zugute.

Die Schlaraffenland-günstigen Finanzierungsbedingungen gelten insbesondere für Deutschland: Schon nominal ist die Kreditaufnahme bis zur Anleihelaufzeit von neun Jahren nicht mit Zinskosten, sondern mit Zinsgewinnen verbunden. Und nach Inflation entschuldet sich Deutschland in beispielloser Weise. Diese Bedingungen müssen für die Zukunftsfähigkeit des deutschen Wirtschaftsstandorts dringend genutzt werden. Wenn nicht jetzt, wann dann? Die USA und China machen es übrigens genauso.

Das geplante Treffen von Chinas Präsident Xi Jinping höchstpersönlich mit hochrangigen US-Handelsvertretern und einmal mehr versöhnliche Töne von US-Präsident Trump, weitere Zölle China gegenüber ab 1. März um 60 Tage aufschieben zu wollen, um den Handelsgesprächen mehr Zeit zu geben, werden von den Aktienmärkten wohlwollend aufgenommen. Schöne Worte sind aber noch keine schönen Taten.

Zwar wird Trump dem erzielten US-Haushaltskompromiss wohl zustimmen, um einen erneuten Shutdown zu vermeiden, den die Amerikaner vor allem ihm anlasten. Mit dem von ihm geplanten Ausruf des Nationalen Notstands, um die Finanzierung seiner Grenzmauer zu Mexiko doch noch sicherzustellen, wird jedoch die Glaubwürdigkeit der US-Administration auf eine harte Probe gestellt. Die Demokraten reagieren verärgert und kündigen bereits juristische Schritte an. Die ab 1. März anstehenden Verhandlungen über die Erhöhung der US-Schuldenobergrenze, auf die sich der Kongress bis spätestens Frühsommer geeinigt haben muss, stehen so bereits unter einem schlechten Stern.

Den de facto-Stillstand an der Brexit-Front ignorieren die Aktienanleger bislang. Ihre Hoffnung auf eine Einmischung des Parlaments spätestens ab Anfang März, um einen No Deal zu verhindern, ist nach wie vor groß.

Des Anlegers bester Freund bleibt die freizügige Geldpolitik. Die EZB betreibt de facto europäische Finanzpolitik. Die ernsthafte Diskussion selbst von renommierten Wirtschaftsprofessoren über die Bargeldabschaffung und die Möglichkeit von Helikoptergeld, das die Notenbanken ohne jede Gegenleistung über verschuldeten Staaten abwerfen sollten, zeigt, dass im Bedarfsfall mit geldpolitischen Revolutionen zu rechnen ist, um jedes Systemrisiko zu begrenzen.

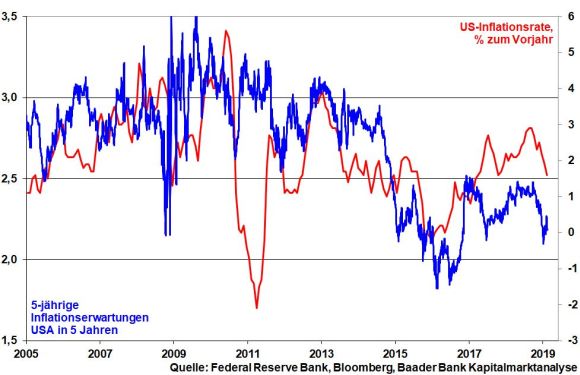

Der globale Desinflationstrend, der auch in den USA zuletzt weiter Fahrt aufgenommen hat - Inflationsrate im Januar 1,6 Prozent nach 1,9 im Dezember - liefert hierzu die nötigen Alibis. Einzelne Vertreter der Fed rechnen bereits mit der Einstellung der Liquiditätsrückführungen bis Ende 2019. Die Falken fliegen davon, die Tauben kehren zurück.

Auch wenn auf Sentimentebene die gute Laune der Vorwochen verflogen ist, hält sich die schlechte Aktienlaune in Grenzen. Die Bereitschaft zu weiteren Aktienkäufen hat sich zwar abgeschwächt. Eine moderat angestiegene Investitionsquote der US-Fondsmanager spricht jedoch nicht für drohende Panikverkäufe. In den USA befindet sich der Anteil der Optimisten am Aktienmarkt abzüglich des Anteils der Pessimisten in neutralem Terrain und lässt ebenfalls keinen heftigen Ausverkauf erwarten.

Charttechnisch trifft der DAX bei fortgesetzter Korrektur auf erste Haltelinien bei 11.022 und 10.929 Punkten. Darunter befinden sich die nächsten Unterstützungen bei 10.780 und 10.387. Setzt sich die Erholung fort, trifft der Index bei 11.217 und 11.372 auf erste Widerstände. Können diese überschritten werden, trägt die Erholung bis zu den Barrieren bei 11.519 und 11.696. Erst oberhalb der Marke bei 11.600 Punkten verlässt der DAX den Abwärtsmodus.

In Japan beweisen schwache Inflationszahlen und rückläufige Exportdaten sowie ein nur verhalten positiver Einkaufsmanagerindex für das Verarbeitende Gewerbe die angeschlagene Konjunktursituation.

In den USA unterstreichen die Auftragseingänge langlebiger Güter die nicht einwandfreie Wirtschaftslage und der blutarme Einkaufsmanagerindex für das Verarbeitende Gewerbe der Philadelphia Fed macht wenig Hoffnung auf Besserung. Entsprechend dürften ganz zur Freude der Aktienmärkte die taubenhaften Töne im Sitzungsprotokoll der US-Notenbank (Fed Minutes) klar überwiegen.

In der Eurozone leisten die anhaltend schwächelnden Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe sowie die mauen finalen Inflationszahlen Vorschub für eine weiter unbegrenzt lockere Geldpolitik der EZB. Vor allem in Deutschland trübt sich die Konjunkturstimmung gemäß ZEW Konjunkturerwartungen sowie ifo Geschäftsklimadaten ein.