Die gesetzliche Rente ist sicher, sicher im Sinne, dass es für die Masse der Rentner später hinten und vorne nicht reicht. So werden laut einer Studie 30 Prozent der Arbeitnehmer in München später eine Rente erhalten, die unterhalb der Grundsicherung liegt. Und wenn das schon für Boom Town München gilt, will ich mir die Rentenlethargie in den wachstumsschwachen deutschen Regionen erst gar nicht vorstellen. Aus heutiger Sicht wird das Sozialamt Hochkonjunktur haben.

Zinsanlagen können diese Altersvorsorgelücke nicht schließen. Staatspapiere werden als sicher und risikofrei beschrieben. Doch bereits in der Vergangenheit sind diese ach so heiligen Kühe dem Schlachthof schließlich doch nie entkommen. Und wie sollen denn die Länder der Eurozone, aber auch Amerika ihre heute im Vergleich viel höhere Schuldenlast jemals zurückzahlen? Seit der Finanzkrise 2008 sind weltweit etwa weitere 50 Prozent Schulden hinzugekommen. Da die Schuldenkrise nie beendet war und offensichtlich nie beendet sein wird, bleiben die Schlachtermesser gewetzt.

Man mag einwenden, dass Deutschlands Finanzpolitik doch deutlich solider als die von Frankreich, erst recht jene von Italien ist. Stimmt, aber käme es zur nächsten, deutlich heftigeren Schuldenkrise, würde in unserer globalisierten Welt der Finanz-Tsunami das deutsche Stabilitätshaus nicht verschonen.

Je höher früher das Ausfallrisiko war, desto größer fiel immerhin der Risikoaufschlag für Anleger aus. Heute muss es absurderweise umgekehrt sein. Ansonsten wäre der Schuldendienst für die Schuldenstaaten nicht mehr zu bezahlen. Sie wären bankrott.

An dieser Stelle haben die finanzpolitischen Erfüllungsgehilfen ihren ganz großen Auftritt. Man nennt sie auch Notenbanken. Sie verhindern seit 10 Jahren, dass das Finanzgenick nicht durch hohe Kreditzinsen gebrochen wird. Und wenn sie nicht gestorben sind, werden sie auch morgen noch die Zinsen plattmachen wie Schnitzelklopfer das Fleisch. Erst kürzlich hat das wegweisende Urteil des Europäischen Gerichtshofs, wonach Anleihekäufe der EZB rechtens sind, der Geldpolitik ein neues Instrument gegeben, das sie bei Bedarf auch zukünftig zum Zwecke der zinsgünstigen Staatsfinanzierung einsetzen wird.

Vor diesem Hintergrund zahlt sich die unerschütterliche Treue deutscher Sparer zu Sparbüchern, Festgeldern und Anleihen nicht nur nicht aus, sie wird bestraft. Schon die diätösen Zinsen machen den Weltspartag zum Volkstrauertag. Und leider macht die Zinsnot auch vor betrieblichen und privaten Versorgungswerken - selbst der Experten der Finanzindustrie - nicht halt. Sie alle werden gezwungen, sich in Zinspapieren zu suhlen wie das Borstenvieh im Schlamm. Und wo es keine Zinsen gibt, da ist auch der Zinseszinseffekt ausgestorben wie Dinosaurier. Wen wundern da noch zunehmende Stutzungen der Rentenzusagen?

Und es kommt noch schlimmer. Nach Inflation wird aus dem Volkstrauertag der Totensonntag. Die Substanz des deutschen Zinsvermögens reduziert sich im Durchschnitt jedes Jahr um etwa zwei Prozent.

Des einen Leid, des anderen Freud: Die Entreicherung der Sparer ist die Entschuldung der Staaten. Wenn Inflation nicht durch Zinsen kompensiert wird, werden Schulden ähnlich aufgefressen wie Hundefutter von Bello, Rex und Bobby. Ohnehin ist die tatsächliche Inflation - gemessen an der Verbrauchshäufigkeit - höher als die offiziell geschönte. So wird die Schuldenlast noch mehr weginflationiert. Für die Schuldenstaaten ist jeden Tag Weihnachten.

Ich bezweifele, ob selbst meine Enkel jemals wieder normal hohe Anlagezinsen erleben werden. Insgesamt ist die deutsche Altersvorsorge im Status Quo eine so laut tickende Zeitbombe, dass es Ohropax auf Krankenschein geben müsste.

In Deutschland gilt Aktiensparen als elitär, sogar neoklassisch. Nur einige „Verwegene“ investieren in diese Anlageform. Das liegt vor allem an ideologisierten Politikern, die Aktien als Teufelszeug brandmarken. Sie haben gut reden. Mit Blick auf ihre privilegierten, vom Staat bezahlten, üppigen Altersbezügen müssen sie vor der Economy-Altersvorsorge der Normalsterblichen so wenig Angst haben wie das Mastschwein vor dem Veganer.

Dabei fußt auf unseren börsennotierten deutschen Aktiengesellschaften jede Menge volkswirtschaftlicher Wohlstand. Will man den bei ihnen Beschäftigten etwa sagen, dass sie bei Teufelsunternehmen beschäftigt sind? Was ist falsch daran, wenn sich das breite Publikum an diesem substanzstarken Produktivvermögen beteiligt?

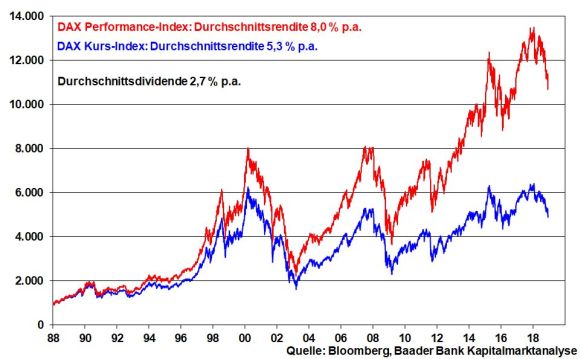

Natürlich sind Aktien mit Risiken versehen. Sie schwankten früher schon und werden es auch zukünftig tun. Doch selbst von den größten Einbrüchen haben sich Aktien ausnahmslos nicht nur erholt, sondern sind immer wieder zu neuen Höhen aufgeschwungen. Allen Schwächephasen wie z.B. Dotcom-, Immobilien- oder Euro-Krise zum Trotz hat beispielsweise der deutsche Leitindex DAX seit seiner Einführung vor 30 Jahren eine durchschnittliche Jahresrendite von 8 Prozent erzielt.

Vor allem die Aktienschwankungen machen regelmäßige Sparpläne so attraktiv, dass Vater Staat sie zur Alterssicherung unbedingt fördern muss. Denn in sinkenden Kursphasen erhält man das Objekt der Begierde zum günstigen Preis bzw. für den gleichen Spar- mehr Aktienanteile. Rabatte nimmt man doch auch gerne beim Autokauf in Anspruch, oder? Im Einkauf liegt der Gewinn. So profitiert man in der Ansparphase längerfristig selbst von den Aktienrisiken Handelskrieg, Brexit oder der italienischen Schuldenkrise.

Bei Börsenerholung wird das gesamte Aktienvermögen dann angehoben wie ein Lastenaufzug.

Zur Risikobegrenzung dieser Aktien basierten Altersvorsorge soll der Staat Vorkehrungen treffen: Der Anlagefokus liegt auf Aktien-Fonds bzw. Aktien-ETFs aus dem Euroraum, um Währungsverluste zu verhindern. Bei der Aktienauswahl geht es schwerpunktmäßig um Titel mit langfristig robustem Geschäftsmodell: Essen, Trinken, Wohnen, zum Onkel Doktor gehen, Mobilität oder Kommunikation sind nachhaltig stabile menschliche Grundbedürfnisse.

Ohnehin bieten diese Aktien typischerweise hohe Ausschüttungen, die im Ansparzeitraum den Zinsfrust durch die Dividendenlust nicht zuletzt über den Wiederanlageeffekt ersetzen. Schon der DAX als sicher nicht dividendenstärkster Aktienindex hat eine durchschnittliche Dividendenrendite von 2,7 Prozent, gemessen als Differenz aus allgemeinem Performance- und reinem Kursindex. Dividendenstarke Aktien haben zudem eine kursstabilisierende Wirkung.

Übrigens, im Gegensatz zu deutschen Staatspapieren überstanden z.B. Daimler und Siemens zwei Weltkriege. Sie würden auch eine finale Schuldenkrise überstehen. Selbst wenn dann ihr Kurs dramatisch fällt, behält man über seine Aktien den gleichen Anteil am gesamten Aktienkapital. Und jede neue Regierung wird ähnlich wie 1948 bei der deutschen Währungsreform mit „neuen Schulden“ den nächsten Aufschwung einleiten und damit Aktien steigen lassen. Alte Schulden streichen und anschließend neue machen, war schon immer eine beliebte Form der Finanzpolitik.

Sicherlich schlagen Kursverluste bei wachsendem Aktienvermögen in immer größerem Ausmaß negativ zu Buche. Bei nahendem Auszahlungsbeginn zwecks Alterssicherung sollen daher das Aktienrisiko heruntergefahren und Kursgewinne durch Verkäufe immer mehr realisiert werden.

Je früher man mit regelmäßigen Sparplänen anfängt, umso weniger lässt es sich verhindern, vermögend zu werden. Das scheint deutsche Anleger nicht die Bohne zu interessieren. Vom Volkskapitalismus über Aktien sind wir meilenweit entfernt.

Die Vorteile des Aktiensparens kann man uns Deutschen wohl nur steuerlich nahebringen. Leider passiert das Gegenteil. In diesem Zusammenhang ist die geplante Finanztransaktionssteuer eine Geburt des Wahnsinns. Da sie auf Aktien, nicht aber auf Staatsanleihen Anwendung findet, schürt der Staat die Aktienscheu und damit Altersarmut noch mehr. Vielmehr sollte ein ordentlicher Batzen aus dem monatlichen Steuerbrutto in Aktien angespart werden dürfen und das so angesparte Vermögen auch bei späterem Verzehr steuerfrei bleiben. Die Bedingungen dazu wären, über viele Jahre einzuzahlen und die Ansparleistung nur bei vorher definierten Härten des Lebens anzutasten. Ärmeren Bevölkerungsschichten sollte der Staat Zuzahlungen gewähren.

Berlin könnte wie in Schweden - nicht gerade für Marktradikalität bekannt - eigene Vermögensbildungsfonds auflegen, um den individuellen Aufwand bei Aktienanlegern zu reduzieren. Außerdem wäre es sinnvoll, einen Staatsfonds nach dem Vorbild Norwegens zu gründen, der dringend benötigte Finanzmittel für Zukunftsinvestitionen in Infrastruktur und Digitalisierung sammelt. So könnten sich die Anleger an der verbesserten volkswirtschaftlichen Substanz beteiligen.

Der politisch-ideologische Aktien-Hass ist nachweislich falsch. Aktien als Sachkapital gehören zur Altersvorsorge. Alles andere wäre unverantwortliche Ruhestandspolitik.