Hartnäckig hohe Preissteigerungen sowie aktuell noch solide Arbeitsmarktdaten kühlen die Zinslockerungslaune der Fed über den Sommer ab. Insbesondere zeigt sie sich von Unsicherheiten in der Handelspolitik irritiert. Hinzu kommen jetzt auch noch geopolitische Verschärfungen im Nahen Osten mit reflexhaft steigenden Ölpreisen. Erst im September, wenn vermutete Konjunkturbremsspuren auftreten, erwarten die Finanzmärkte daher die Wiederaufnahme des Zinssenkungszyklus.

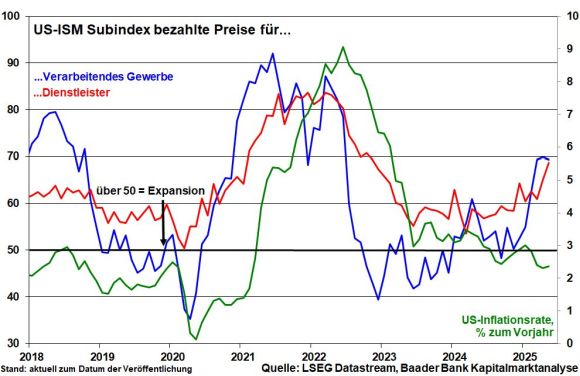

Mit zuletzt 2,4 nach 2,3 Prozent finden Trumps Zölle vorerst keinen dramatischen Niederschlag in Preissteigerungen. Entweder nehmen Unternehmen die Mehrkosten zulasten ihrer Marge in Kauf oder sie zehren von aufgestockten Lagerbeständen vor Inkrafttreten der Zölle. Beides können Unternehmen jedoch nicht ewig durchhalten, denn der Druck im amerikanischen Inflations-Kessel steigt. Die Beschaffungspreise für Unternehmen nehmen weiter zu und dürften in allgemeinem Preisdruck ab Sommer streuen.

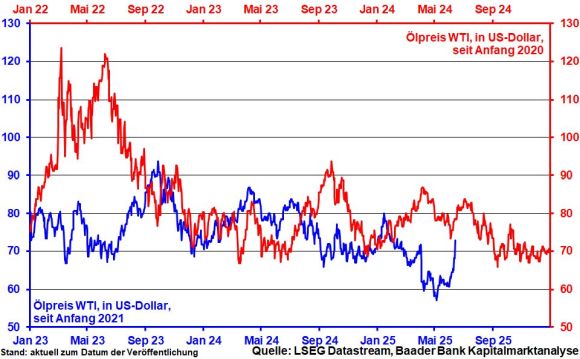

Zudem treibt die jüngste militärische Verschärfung im Konflikt zwischen Israel und dem Iran den Ölpreis sprunghaft in die Höhe. Aussagen des israelischen Ministerpräsidenten Netanjahu, wonach die Angriffe auf iranische Atomanlagen noch „viele Tage weiter gehen“ werden, befeuern die Unsicherheit zusätzlich. Als Antwort ist der Iran allein schon zur Gesichtswahrung zu einem Vergeltungsschlag gezwungen. Es ist zu hoffen, dass ein Flächenbrand im Nahen Osten ausbleibt, der bereits in den Köpfen der Anleger durchgespielt wird. Eine exporthemmende Blockade der Straße von Hormuz, durch die rund ein Fünftel der weltweiten Öl-Transporte geht, würde die Ölpreise weiter unterfüttern. Selbst eine zu erwartende Produktionsausweitung der Opec zur Schließung der Angebotslücke könnte dann nur eine begrenzt dämpfende Wirkung auf den Ölpreis haben, da der Weg auf den Weltmarkt blockiert wäre. Immerhin haben die Anrainerstaaten tatsächlich kein Interesse an einer Eskalation. Saudi-Arabiens Bemühungen, mit amerikanischer Unterstützung wirtschaftlich und geopolitisch aufzusteigen, verträgt keine Rückkehr zu früheren Krisenszenarien. Auch haben sich die USA von den israelischen Angriffen distanziert, die aus der Rolle des Welt-Polizisten herauskommen wollen. Und mit Blick auf seine angeschlagene wirtschaftliche Verfassung kommt dieser Konflikt auch China ungelegen.

Dennoch ist die Desinflationierung über die Energiepreise vorerst vorbei.

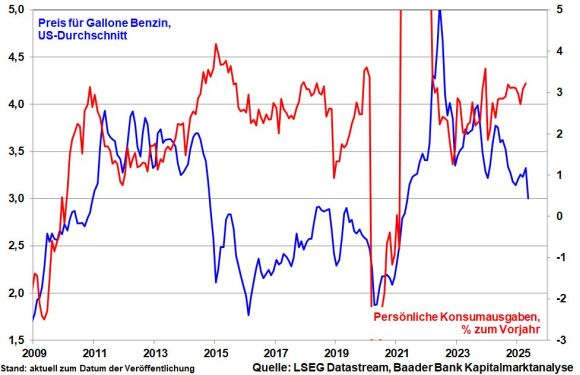

Wieder höhere Benzinpreise würden dann sicherlich den noch robusten US-Verbrauch beschneiden.

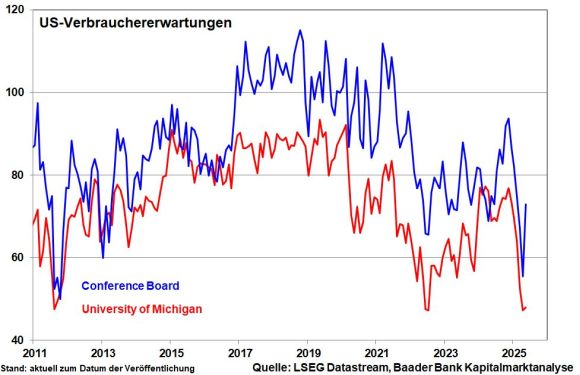

Ohnehin zeigen sich die Konsumentenerwartungen trotz teilweiser Erholung unter dem Strich mindestens so trüb wie zuletzt während der Corona-Pandemie.

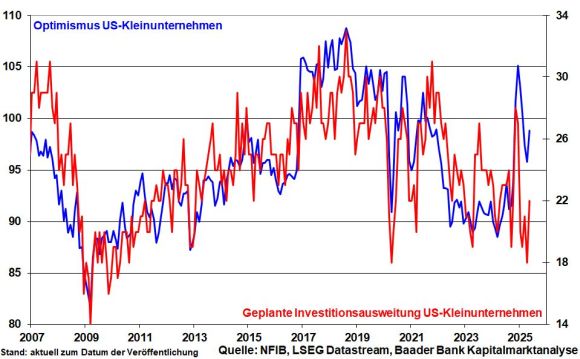

Auch die US-Kleinunternehmen sind keine Konjunkturtreiber. Ihre Planungsunsicherheit bleibt wegen Trumps Handelspolitik hoch und die von ihm im Wahlkampf versprochenen Unternehmenssteuersenkungen sind nicht Teil seiner big beautiful bill. So fehlt die Basis für Investitionsausweitungen.

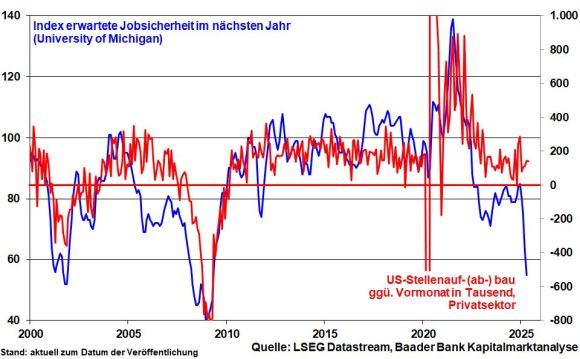

Insgesamt sind die Zukunftsängste groß. Laut Umfrage der University of Michigan erwarten die befragten Haushalte eine ähnlich starke Abschwächung auf dem Arbeitsmarkt in den kommenden 12 Monaten wie zuletzt während der Finanzkrise 2009. Zwar hat sich im Mai der private Stellenaufbau stabil gezeigt. Doch ist der Arbeitsmarkt typischerweise ein nachlaufender Wirtschaftsindikator.

Die wirtschaftlichen Unsicherheiten führen bereits dazu, dass Unternehmen bei der Einstellung von Personal deutlich vorsichtiger werden. Laut Konjunkturbericht der Fed sind konkret Schilderungen von geringerer Nachfrage nach Arbeitskräften, sinkenden Arbeits- und Überstunden, Einstellungspausen und Plänen zur Personalreduzierung weit verbreitet.

Insbesondere die Handelsunsicherheiten mit ihren Auswirkungen auf Wachstum und Inflation erschweren der Fed, zum jetzigen Zeitpunkt geldpolitische Entscheidungen zu treffen.

Es ist zu begrüßen, dass sich Amerika und China nach Monaten der Eskalation auf eine Handelsentspannung geeinigt haben. China wird mehr Seltene Erden in die USA liefern und Amerika im Gegenzug Exportbeschränkungen u.a. für Chipsoftware und Flugzeugmotoren lockern. Trump spricht ebenso von Absprachen, dass die Zölle für Importe aus China in die USA bei 55 Prozent und umgekehrt bei 10 Prozent liegen werden.

Doch was taugt der transpazifische Waffenstillstand? Zunächst, während Trump von einem großen Deal spricht, hält sich die chinesische Seite mit Lobhuldigungen zurück. In der Tat, warum sollte sich China mit asymmetrischen Zöllen abfinden?

Es wird weiter harte Verhandlungen geben und es müssen eine Unzahl von heißen Eisen aus dem Feuer geholt werden, u.a. staatliche Subventionen Pekings oder gegenseitige Exportverbote. Das wird dauern. Dabei wird Peking die Waffe der Seltenen Erden immer auf den Verhandlungstisch legen. So hat Peking die Export-Lizenz für Seltene Erden in die USA nur auf sechs Monate begrenzt.

Dennoch, an der Einsicht der gegenseitigen Abhängigkeit kommen beide Seiten nicht vorbei.

Mit einer Befriedung im Sinne zumindest einer Zwischenlösung rechnen die Finanzmärkte auch im transatlantischen Handelskonflikt. Trump zeigt sich zu einem Fristaufschub über den 9. Juli hinaus durchaus bereit. Doch verkündete der US-Präsident, dass die USA ihren wichtigsten Handelspartnern in den kommenden beiden Wochen Briefe mit einer einseitigen Erhebung von Zöllen bzw. Erhöhung von Zollsätzen schicken werde, wenn es vorher nicht zu einer Annäherung bzw. Vereinbarung käme.

Insgesamt wird Fed-Chef Powell einer Zinssenkung auf der Notenbanksitzung am 18. Juni eine Absage erteilen und dabei seine Verpflichtung zur Inflationsbekämpfung betonen. Zur Rechtfertigung will er erst Trumps endgültige Zölle - wenn es so etwas bei Trump überhaupt geben kann - abwarten, um das potenzielle Ausmaß der Zoll-Inflationierung besser einschätzen zu können.

Unabhängig davon geht es der Fed auch um die Verteidigung ihrer Unabhängigkeit. Denn zunächst fordert Trump permanent große Zinserleichterungen. Dann gibt es Gerüchte um eine frühzeitige Benennung des im Mai 2026 auf Powell folgenden „täubischen Schatten-Notenbankchef“. Dieser solle im Auftrag Trumps Druck auf Powell machen, eine laxe Geldpolitik zur Konjunkturstützung zu betreiben. Der Fed-Chef muss sich jedem Angriff auf die Souveränität erwehren, weil ansonsten steigende Anleiherenditen und ein schwacher US-Dollar, sogar Finanzinstabilität, drohen.

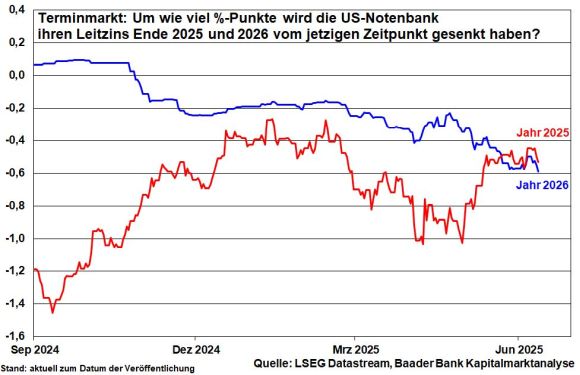

Aber, sollten sich tatsächlich schwache Wirtschafts- und Arbeitsmarktdaten ergeben, wird die Fed ihren Zinssenkungsprozess ab September auch oberhalb von zwei Prozent liegenden Inflationsraten wiederaufnehmen. Und je länger sie sich zurückhält, umso größer ist sogar die Wahrscheinlichkeit einer großen „Notfall“-Zinssenkung von 50 Basispunkte wie bereits 2024. Tatsächlich rechnen die Terminmärkte mit Zinssenkungen um rund 50 Basispunkte in diesem Jahr und 60 Basispunkten in 2026.

Unabhängig davon sollte Trump es unterlassen, im Vorfeld der im Mai 2026 endenden Amtszeit Powells frühzeitig einen täubischen „Schatten-Notenbankchef“ zu benennen, der im Auftrag Trumps Druck auf Powell macht, die Inflationssorgen links liegen zu lassen und eher mit kräftigen Zinssenkungen die Konjunktur anzuschieben. Jeder Angriff auf die Stabilität und Unabhängigkeit der Fed schwächt die US-Anleihemärkte und den Dollar.

Die, wenn auch verspätet fortgesetzte Zinssenkungsfantasie der Fed ist sicherlich ein Stabilisierungsfaktor für die US-Aktienmärkte.

Die Märkte freuen sich ebenso über jede Andeutung von Deeskalation in der Zolldiskussion. Doch ist der Handelskonflikt noch lange nicht beendet.

Allerdings sorgt an den Börsen die Lage im Nahen Osten zunächst für Verunsicherung und Zurückhaltung. Zum gegenwärtigen Zeitpunkt ist schwer einzuschätzen, was noch auf uns zu kommt.

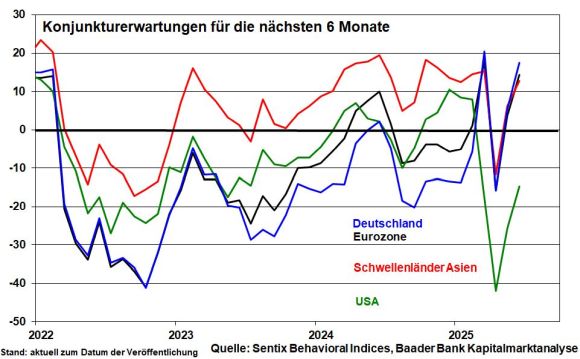

Immerhin, gemäß der vom Analyse-Institut Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate lässt sich eine Stabilisierung vor allem in Europa und Asien mit Abkopplung sogar von Amerika ablesen, die dem konjunkturzyklischen Aktien-Europa zugutekommt.

Dazu passt, dass das ifo Institut die deutsche Wachstumsrate 2025 von 0,2 auf 0,3 und 2026 von 0,8 auf 1,5 Prozent angehoben hat. Doch wird das Momentum ohne nachhaltige deutsche und europäische Reformanstrengungen wieder nachgeben und damit ebenso der Kapitalzufluss nach Europa wieder kleiner werden.

Dabei hat Europa vielversprechende zyklische Sektoren mit intakten Geschäftsmodellen und stabilen Cashflows zu bieten, die als Gegengewicht zu den US-High-Tech-Werten selbst nach ihrer starken Performance im ersten Halbjahr 2025 noch vergleichsweise niedrige Bewertungen aufweisen. Diesen Value-Charakter haben vor allem die Sektoren Industrie und Banken, aber auch Chemie.

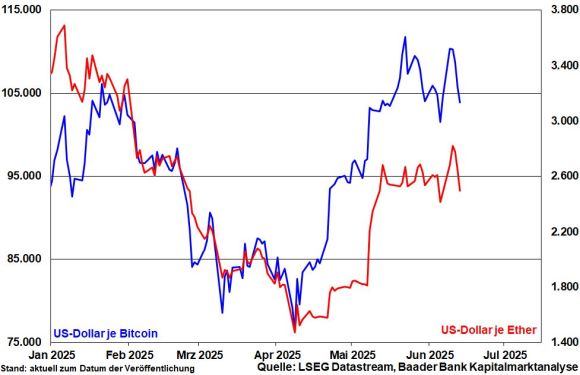

Nach einem holprigen Jahresstart erhalten Krypto-Anlagen zuletzt wieder Rückenwind. So forciert die US-Regierung mit dem im US-Senat zur Zustimmung vorliegenden GENIUS Act regulatorische Klarheit in puncto Stablecoins, an den Dollar gekoppelte Kryptowährungen. Berichten zufolge entwickelt Big Tech bereits Anwendungsfälle rund um die Einbindung von Stablecoins als globales Zahlungssystem zur Senkung von Transaktionsgebühren. Gleichzeitig treibt die US-Börsenaufsicht die Genehmigungsverfahren für Solana-ETFs mit Nachdruck voran, was weiteren Mittelzuflüssen institutioneller Investoren in den Krypto-Bereich den Weg ebnet. Und der Bitcoin erfährt angesichts der Unsicherheiten in puncto Geo-, Handels- und US-Fiskalpolitik ohnehin Zuspruch als vermeintlich sicherer Anlagehafen. Dennoch, aufgrund der zu anderen Anlageklassen erschwerten Einschätzbarkeit sollten Kryptos weiterhin als Depotbeimischung betrachtet werden.

Grundsätzlich zeigte sich die Aktienstimmung bemerkenswert stabil, die bei Befestigung der unsicheren Gemengelage weiter stimuliert würde. Umgekehrt könnten erneute Handels-Unsicherheiten um das Ablaufdatum von Trumps Karenzzeit für reziproke Zölle aber erneut für Rücksetzer sorgen. Dieses „Luftloch“ würde allerdings - wie in letzter Zeit üblich - schnell bereinigt. Denn der Markt glaubt nicht an Trumps Horrorzölle, die auch Amerika brutal heimsuchen.

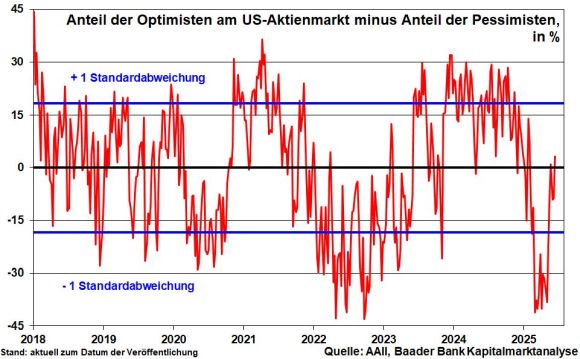

Und so waren Zweifel an den Aktienmärkten, die nachhaltige Gewinnmitnahmen oder sogar einen Aktieneinbruch nahelegen, bislang ungerechtfertigt. Nach KI- und Handelsschock hatte sich der Markt ein dickes Fell zugelegt. Der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten befindet sich in neutralem Terrain.

Jetzt aber fahren die Anleger auf Sicht und warten ab.

Im aktuellen Umfeld ist die Fortsetzung der Aktiensparpläne oberste Anlegerpflicht.

Bei weiteren Rücksetzern trifft der DAX zunächst bei 23.343, 22.600, 22.260 und 22.225 Punkten auf Unterstützungen. Im Falle einer Gegenbewegung liegen auf der Oberseite Widerstände bei 23.589, 23.614, 23.752 und 23.860 Punkten.