Frankreichs Instabilität heute könnte Deutschlands Instabilität morgen sein

Die Griechenland-Krise war der Höhepunkt der Euro-Schuldenkrise. Damals bedrohte selbst das „kleine“ Hellas die Stabilität der gesamten Eurozone. Wie viel Gefahr muss da erst vom großen überschuldeten Frankreich ausgehen, das Euro-systemrelevant ist? Übrigens muss Deutschland aufpassen, nicht Frankreich 2.0 zu werden.

La malaise française

Das Schuldenproblem Frankreichs lässt sich mit ein paar Zahlen schnell vor Augen führen. Mit offiziell etwa 3,3 Bill. Euro trägt das Land die absolut höchste Schuldenlast in der EU, die dramatischen Schattenhaushalte für z.B. Pensionsverpflichtungen nicht mitgerechnet. Die Staatsverschuldung zur Wirtschaftsleistung liegt bei 114 Prozent. Das Haushaltsdefizit hat 2024 bei annähernd sechs Prozent gelegen. Und im Status quo ist Besserung nicht in Sicht. Der letzte ausgeglichene Staatshaushalt liegt über 50 Jahre zurück. Gemäß damaliger Stabilitätskriterien wäre ein Beitritt Frankreichs zur Eurozone heute nicht mehr möglich.

Leider ist dies nicht nur das Problem Frankreichs. In der Eurozone sitzen alle in einem Boot. Mitgehangen, mitgefangen. Sinkt das Vertrauen, dass das bedeutende Kernland Frankreich seinen Schuldendienst immer weniger stemmen kann, kommt es zu Ansteckungseffekten in Italien, Spanien und Co. Das ist die Erfahrung der Euro-Schuldenkrise.

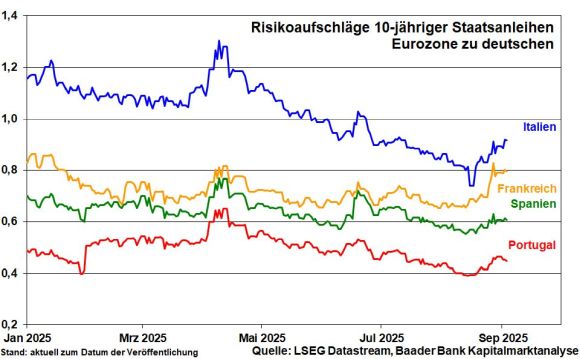

Aussagen der französischen EZB-Präsidentin, das keine Interventionen des IWF erforderlich seien oder französische Banken, die massenhaft Staatsanleihen in ihren Büchern halten, in besserer Verfassung als zur Schuldenkrise seien, beruhigen Anleger wenig. Oft erzielen Beruhigungspillen das Gegenteil. Sie wecken schlafende Hunde. Tatsächlich stieg zuletzt die Rendite für zehnjährige französische Staatsanleihen über 3,5 Prozent. Sie ist höher als die Rendite von spanischen und liegt nur knapp unter der italienischen. Der Risikoaufschlag von französischen zu deutschen Staatspapieren stieg zuletzt auf fast 80 Basispunkte und ist damit höher als gegenüber Spanien oder Griechenland. Frankreich verliert den Anschluss zur Champions League.

La Grande Nation hat viel zu lange über ihre Verhältnisse gelebt

Diese Erkenntnis ist in Paris nicht neu. Und so hat Premierminister François Bayrou einen ehrgeizigen Sparplan aufgelegt, der den Haushalt um 44 Mrd. Euro und das Staatsdefizit auf dann aber immer noch happige 4,6 Prozent kürzen soll. U.a. sollen Feiertage gestrichen, Steuern erhöht und im Gesundheitswesen gespart werden. Vor allem aber sollen die heiligen Kühe von Sozial- und Rentenzahlungen nicht mehr an die Inflation angepasst werden.

Gut gekräht gallischer Hahn. In einem Land jedoch, wo das Revolutionsgen stark ausgeprägt ist, lässt sich eine harte Ausgabendiät nicht durchsetzen. Immer schwebt über allem das Damoklesschwert eines Generalstreiks.

Eine parlamentarische Mehrheit dafür gibt es auch nicht. Der rechtsnationale Rassemblement National und die Sozialisten wollen keine Sparvorgaben für die eigene Klientel mittragen. Daher stellt sich der französische Ministerpräsident am 8. September einer Vertrauensabstimmung.

Verliert er diese, wäre dies ein Beweis für das mangelnde Schuldenbewusstsein der französischen Politik und die Risikoaufschläge bei Anleiherenditen werden weiter steigen. Staatspräsident Macron könnte eine vorgezogene Parlamentswahl ausrufen, die nach Umfragen allerdings wiederum keine klaren politischen Verhältnisse in Frankreich schafft. Gleiches gilt, wenn Macron nur einen neuen Premierminister aus dem Hut zaubert.

Selbst wenn Ministerpräsident Bayrou die Abstimmung gewinnt, würden in einem politischen Kuhhandel nur fadenscheinige Formelkompromisse erzielt, die Tristesse aber nicht beendet.

Schon gar nicht würden die heißen Eisen angepackt, die Frankreichs schwache Wettbewerbsfähigkeit betreffen. Dazu müssten massive Reformen im Arbeits- und Sozialrecht sowie in der Unternehmensbesteuerung und die Wiederbelebung des Leistungsprinzips her. Nur dies sorgt längerfristig wieder für ordentliches Wirtschaftswachstum und Schuldentragfähigkeit. Mit Verlaub, eher brennt Paris.

Ähnlichkeiten mit lebenden französischen Politikern und deren Handlungen sind nicht rein zufällig, sondern beabsichtigt

Mit ca. 62,3 Prozent ist Deutschland aktuell kein Schulden-Sorgenkind. Wie Frankreich ist auch Deutschland derart gelähmt, dass man sich nicht auf die dringend erforderliche Sanierung des Haushaltes einigen kann. Müßiggang ist aller Laster Anfang. Stattdessen werden riesige neue Schulden gemacht, die aber ohne umfassende Reformen an Haupt und Gliedern der Volkswirtschaft keine große Wachstumswirkung erzielen. Dies gilt umso mehr, als die weltwirtschaftlichen Bedingungen kein Zuckerschlecken mehr sind. Wirtschafts- und finanzpolitische Unsicherheiten minimieren zudem jedes Interesse von Investoren. Der Exodus von Arbeit und Kapital geht weiter. Bei einem Weiter so, wird Deutschland in spätestens 10 Jahren dort sein, wo Frankreich heute ist.

Statt Eigenanstrengung lieber die europäische Vollkaskoversicherung in Anspruch nehmen

Den Ochsenweg wie Schweden wollen weder Paris noch Berlin gehen. Das nordische Land bewältigte in den 1990er-Jahren seine dramatische Banken- und Schuldenkrise durch massive Ausgabenkürzungen und Reformen. Das damalige Haushaltsdefizit von über 11 Prozent konnte dramatisch gekürzt werden. Übrigens, der Not gehorchend führt auch Griechenland umfassende und erfolgreiche Maßnahmen zur Haushaltskonsolidierung durch.

Die Franzosen wollen auf staatliche Vollpension aber nicht verzichten. Sie vertrauen auf die Hilfe der europäischen Gemeinschaft. Als europäisches Kernland verfügen sie ohnehin über viel Drohpotenzial: Wenn Frankreich fällt, fällt die gesamte EU und Eurozone. Sie werden alles unternehmen, um vergemeinschaftete Schulden, Eurobonds, auf den Weg zu bringen. Nationale Probleme werden europäisch sozialisiert.

Und es gibt auch noch die EZB. In den besonders heftigen Eurokrisen-Jahren 2010 und 2011 hat sie bonitätsgerechtfertigte Renditeanstiege bei Staatspapieren und damit Länderrisiken durch beherzte Aufkäufe künstlich gebremst. Heute liegt in ihrer Schublade das „Transmission Protection Instrument" bereit. Für Anleihekäufe kommen dafür zwar nur Länder mit einer nachhaltigen Fiskalpolitik in Betracht, also nicht Frankreich. Aber mit den passend gemachten Alibis wurden in der Eurozone und bei der EZB schon ganz andere eiserne Stabilitätsregeln gebrochen.

Bei allem Respekt für die deutsch-französische Freundschaft, Berlin darf Paris hier keinen Millimeter folgen. Deutschland muss wieder zurück zur Marktwirtschaft sowie Wettbewerbsfähigkeit und damit seinem Freund den richtigen Weg weisen.

Ansonsten werden nicht nur links-, sondern auch rechtsrheinisch höhere Inflation, Wachstumseinbußen, Vermögens-, Kaufkraft- und Wohlfahrtsverluste die Folge sein. Und wenn es gar nicht mehr geht, versuchen wir es dann mit Sozialismus, der dann alles zerstört?

Beim Schreiben dieser Kolumne kam mir ein altes deutsches Volkslied in den Sinn: „Wir versaufen unser Oma ihr klein Häuschen…und die erste und die zweite Hypothek.“