Jeder kennt die Binsenwahrheit, dass die gesetzliche Rente kaum für ein auskömmliches Leben im Alter reicht. Es müssen dringend Alternativen her. Dabei ist geldmarktnahes Sparen keine zufriedenstellende Option, schon gar nicht, wenn sie Ausschließlichkeitscharakter hat. Trotz aller Krisen und Konflikte kommen Anleger an risikoreicheren Anlageformen nicht vorbei, vor allem nicht an Aktien.

Es ist beeindruckend, wie hartnäckig viele Sparer mit Abermilliarden an Zinsprodukten festhalten. Der Wegfall der früheren Minuszinsen ist für sie das große Argument, möglichst viel Festgeld zu bunkern. Es birgt ja auch kein Verlustrisiko. Na ja, hier sollte man etwas genauer hinschauen. Denn da die Notenbanken einen Schulden- und Konjunkturkollaps unter allen Umständen verhindern wollen, halten sie ihre Zinsen unterhalb der Inflation. Real haben die Anleger dann doch wieder mit Minuszinsen zu tun. Und wenn Anleger diese Anlageform langfristig betreiben, haben sie einen Zinseszinseffekt, leider einen negativen. Der Kaufkraftverlust ist ausgemachte Sache.

Das frühere Argument, dass diejenigen, die gut schlafen wollen, Zinspapiere halten sollten, bringt uns heutzutage um den Schlaf. Es ist nichts gegen Geldmarktanlagen als Reserve für unvorhergesehene Ereignisse zu sagen. Sie dürfen aber nicht zum Klumpenrisiko werden.

Wer auf wirkliche Sicherheit setzen will, sollte zunächst bis zu 10 Prozent seines liquiden Vermögens in Gold und Silber investieren. Während Inflation Zinspapiere auf den Boden drückt, hebt sie beide als Sachkapitalgüter an. Als Edelmetalle sind sie sichere Anlagehäfen und als Industriemetalle unverzichtbar in Zukunftstechnologien.

„Den Rubicon überschreiten“ bedeutet, eine riskante Handlung zu begehen, um ein Ziel zu erreichen. Bei der Vermögensanlage heißt das, in Aktien zu investieren, um längerfristig deutlich mehr Rendite z.B. für die Altersvorsorge zu haben.

In der Tat hat die Stiftung Warentest ausgerechnet, dass, wer 77 Euro im Monat in Aktien spart, nach 30 Jahren mit großer Wahrscheinlichkeit durchschnittlich über 100.000 Euro verfügt. Ein klares Argument für Aktien.

Doch scheint für die übergroße Mehrheit der Anleger dieser Rubicon ein reißender Fluss zu sein, den man sich nicht zu überqueren traut. Nach Befragungen von Statista Consumer Insights legen nur ca. 20 Prozent der Deutschen Geld in Aktien, Investmentfonds oder ETFs an. 80 Prozent sind „Nichtschwimmer“. Nach den Gründen gefragt, wird munter auf die vielen Risiken verwiesen, die mit Aktien verbunden sind.

So kostet der government shutdown in den USA Wachstumspunkte und ist Deutschlands Konjunktur auch 2025 als Schmalhans unterwegs.

Pünktlich zur dunklen Jahreszeit wird ebenso wieder vor einem neuen großen Finanzcrash gewarnt. Das liegt wohl auch daran, dass diesbezügliche Literatur doch bitte auf dem weihnachtlichen Gabentischen zu liegen hat.

Tatsächlich scheinen die amerikanischen Regionalbanken wieder ihre hässliche Fratze zu zeigen. Einige sind mit Abschreibungen und Betrugsvorwürfe konfrontiert. Da werden Anleger getriggert: Schon im Frühjahr 2023 sind Regionalbanken zusammengebrochen und haben Amerikas Bankensystem durchgeschüttelt.

Und was ist denn mit den Schattenbanken, die kein Schattendasein mehr führen, sondern über Versicherungen, Investmentfonds, Pensionskassen oder Hedgefonds Milliarden an Krediten verleihen und mit ihnen handeln, rund die Hälfte aller globalen Devisentransaktionen und fast 50 Prozent aller Finanzanlagen kontrollieren, ohne dass sie streng wie klassische Banken reguliert werden.

Da kommen Erinnerungen an die Finanzkrise 2008 hoch, sozusagen das große Krisen-Déjà-vu. Da die Verflechtungen zwischen Schattenbanken und klassischen Kreditinstituten heutzutage ein derart hohes Ausmaß erreichen, wird die Gefahr beschworen, dass das Umkippen einer Nicht-Bank fatale Kettenreaktionen auslösen könnte.

Und könnte die Konzentration an den Aktienmärkten durch die „Magnificent Seven“, die inzwischen ein Drittel des gesamten S&P 500 ausmachen, bei einem Kipppunkt der Euphorie dabei sogar als Brandbeschleuniger wirken?

Es gibt keinen Grund, die o.g. Probleme zu ignorieren.

Umgekehrt macht es wenig Sinn, nur schwarz zu sehen. Wenn der shutdown in Amerika endet, wird die Konjunkturdelle zügig ausgebeult. Und einen richtigen Handelskrieg können Amerika und China so wenig brauchen wie ein Marathonläufer mangelnde Kondition. Zudem ist die deutsche Wirtschaft nicht der Nabel der Weltwirtschaft. Der Heimat-Bezug (Home Bias) hat längst ausgedient. Man schaut über den Tellerrand hinaus, z.B. auf die prosperierenden Neuen Industrieländer (früher Schwellenländer genannt).

Und angesichts von Brandgefahren stehen die Notenbanken mit ihren Hochleistungslöschzügen bereit. Es klingt fatalistisch, aber sie wären „mit der Muffe gepufft“, wenn sie eine erneute Finanzkrise wie 2008 zuließen. Sie wäre das Ende der bestehenden Finanzzivilisation. Nicht zuletzt kommt der geldpolitische Inflationsliberalismus der Nominalanlageklasse Aktien zugute

Sicherlich leidet der High-Tech-Sektor unter Überdruck. Dennoch sorgen im Vergleich zur Internet-Blase ordentliche Gewinnausweise und zukunftsfähige Geschäftsmodelle für regelmäßigen Druckablass. Überhaupt wird die Aktienbreite größer. Industriewerte profitieren von weltwirtschaftlichen Auftriebskräften. Und es gibt ja auch noch Biotech, die Raumfahrt, Asien und Südamerika. Die Pralinenmischung bietet deutlich mehr als nur als Marzipan, nur High-Tech.

Dennoch warten viele Anleger auf den „richtigen“ Zeitpunkt, zumal die Aktien jetzt nahe ihrer Allzeithochs notieren. Aber niemand kennt die Zukunft. Selbst Analysten und Charttechniker geben nur Schätzungen ab. Wer wartet, droht Performance zu verpassen. Fangen Sie einfach an.

Um Risiken und Kursschwankungen zu minimieren bzw. zu nutzen, gibt es das wunderbare Instrument von Ansparplänen. Früh mit regelmäßigen Beiträgen anfangen und einen langen Anlagehorizont haben, sind entscheidend für den erfolgreichen Vermögensaufbau. Wer dann auch noch breit in Branchen, Länder und Anlagethemen investiert, schläft mit Aktien am besten.

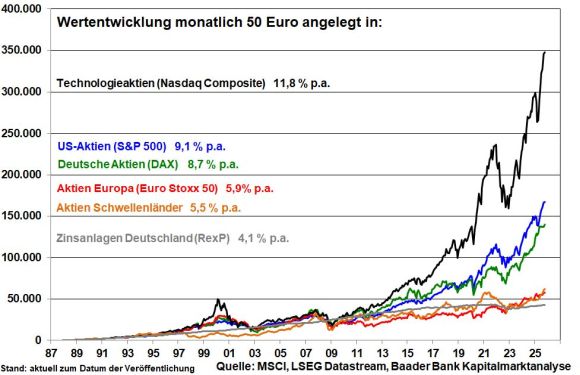

In der Tat zeigt die Vergangenheit sehr beeindruckend, welche Vermögen trotz aller zwischenzeitlichen Krisen, Konsolidierungen und Schwankungen entstehen, wenn Anleger langfristig und regelmäßig in Aktien investieren.

Möge auch Vater Staat alles tun, damit wir Anleger gut schlafen können.