Es war einmal ein Europa, das im Kalten Krieg von den USA heißgeliebt wurde. Der amerikanische Hütehund bewachte die europäischen Schäfchen rund um die Uhr und gutes Geld verdienen durften sie auch noch: Europa produzierte und Amerika konsumierte.

Ja, es war einmal. Der amerikanische Wachhund hat das Revier gewechselt. Er wacht jetzt im pazifischen Raum. Dort sitzt der neue, post-sowjetische Erzfeind China, dem man nicht die strategische und wirtschaftspolitische Vorherrschaft über die aufstrebenden Schwellenländer überlassen will. Gegenüber dieser neuen großen Zukunftsregion ist Europa zu alt, zu klein und von gestern. Unter Präsident Trump ist der transatlantische Bruch nicht mehr zu leugnen. Jetzt erst versteht man die Aussage des ehemaligen US-Außenministers Henry Kissinger richtig: „Amerika hat keine dauerhaften Freunde oder Feinde, nur Interessen.“

In einer grimmig kalt gewordenen globalen Welt muss Europa jetzt seine Jagdgründe selbst schützen. Doch wo ist die Alternativstrategie der Marke „Gemeinsam sind wir stark“? Lieber kocht der ein oder andere in der EU sein eigenes nationales Süppchen. Selbst die in weltpolitischen Fragen so rationalen britischen Politiker scheinen ihre Vernunft an der Garderobe des Londoner Parlaments abgegeben zu haben. Rein aus machtpolitischen Gründen behaupten sie, dass sich die kleine Insel auch ohne europäischen Deich und trotz geostrategischem Klimawandel mühelos über Wasser halten kann. Natürlich kommt der Widerstand gegen die EU beim Wahlpublikum ähnlich gut an wie der Kampf Robin Hoods gegen den Sheriff von Nottingham. In einer globalen Welt jedoch sind diese Einzelaktionen BSE-verdächtiger Wahnsinn. Sie zersetzen die europäische Wehrkraft. Damit macht sich die EU früher oder später zur leichten Beute von Amerika, China und Russland. Und zum Schluss machen wir auch handelspolitisch Männchen.

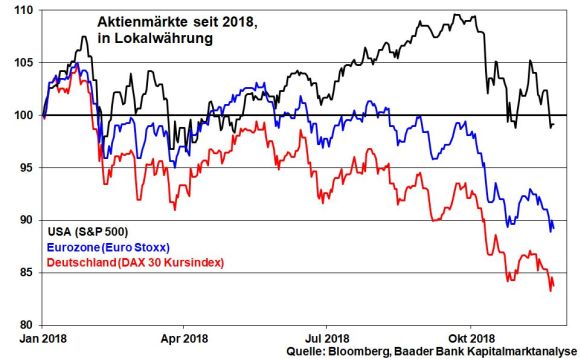

Können europäische Aktien in einem solchen geopolitischen Umfeld attraktiv sein?

Wer bei Gründung der Eurozone glaubte, dass Italien jemals finanzsolide wird, hatte damals schon zu viel Barolo getrunken. Und wer sich jetzt von der stabilitätslosen römischen Finanzpolitik wirklich überrascht zeigt, hat den Nobelpreis für Naivität verdient. Immerhin hat Rom laut Umfragen die Bevölkerung hinter sich. Aus den früheren Europa-Anhängern sind mittlerweile mehrheitlich -Skeptiker geworden. Arbeitslose Jugendliche oder altersarme Rentner haben kein Interesse an Stabilität, die nicht satt macht. Und leider lehnen sie auch die schmerzhaften, aber dringend nötigen sportlichen Anstrengungen zur Ertüchtigung des italienischen Wirtschaftskörpers ab. Mehr als lockere Spaziergänge am Strand sind nicht drin. Doch gegen Vox Populi zu regieren ist politischer Selbstmord.

Aber ist Italien denn wirklich ein Einzelfall? Die Stabilitätsheuchler in anderen EU-Ländern mögen angesichts der dolce vita-haften italienischen Finanz- und Wirtschaftspolitik Gift und Galle spucken. Aber echte solide Reformpolitik betreiben auch sie nicht. So etwas nennt man Zukunftsblindheit.

Haben europäische Aktien angesichts dieses instabilen, reformarmen Umfelds überhaupt Chancen?

Tatsächlich scheint Brüssel mit Streichhölzern in der Feuerwerksabteilung zu zündeln. Aber für „Euroland ist abgebrannt“ ist es viel zu früh.

So ist das britische Kind noch nicht in den Euro-Brunnen gefallen. So mancher Londoner Abgeordnete wird noch einmal über die Folgen einer Ablehnung des Brexit-Deals im Parlament nachdenken. Was wäre damit gewonnen? Tritt dann Ministerpräsidentin May zurück, muss der Nachfolger die wirtschaftlichen Schäden der schmutzigen Scheidung ausbaden. Politischer Masochismus ist aber selbst in Großbritannien nicht ausgeprägt. Außerdem will bei einer Neuwahl kein konservativer Tory eine Mehrheit von Labour riskieren. Wäre da - mit ein paar kleinen kosmetischen Änderungen als Zuckerstückchen für London - ein Ja zum Brexit-Deal mit Zeit für finale Scheidungsverhandlungen bis Ende 2020 nicht das kleinere Übel? Ich meine ja

Grundsätzlich ist die Angst in Brüssel groß, dass sich die markante Europa-Skepsis in vielen EU-Mitgliedsländern bei der Europawahl im Mai 2019 auch in einer Europa-feindlichen Parlamentsmehrheit niederschlagen könnte. Daher wird man zur Polit-Stabilisierung Europas die allseits ungeliebte Finanzstabilität links liegen lassen. Diese Absichten verwischen selbst die aktuellen Droh- und Sanktionsgebärden der EU-Kommission gegen Italien nicht. Es wird zu einem neuen Schulden-Kompromiss zwischen Brüssel und Rom kommen (müssen). Diesen kann dann zwar nur Pinocchio als stabilitätskonform beschreiben. Aber für einstweilige Ruhe im EU-Karton trägt man gerne eine lange Nase. Seit der Griechenland-Rettung ist diese ohnehin schwer in Mode gekommen.

Sowohl in der Brexit- als auch der Italien-Frage ist Zeitgewinn das Beste, was jetzt erreichbar ist. Die Euro-politisch ohnehin nicht verwöhnten Finanzmärkte werden es zu schätzen wissen.

Auch die EZB hat die Tür für die Wundheilung der italienischen Finanzen schon ein Stück weit aufgemacht. Zur Wahrung ihrer stabilitätspolitischen Illusion macht sie das nicht Elefanten-plump, sondern Fuchs-schlau. Sie lässt die Anleiheaufkäufe zum Jahresende auslaufen. Doch setzt sie ihre Liquiditätspolitik mit neuem Etikett fort: Über Langfristkredite kommen europäische Banken in den Genuss üppiger Finanzmittel. Diese weiter lockere Geldpolitik kann die EZB übrigens mit Verweis auf schwächere Konjunktur- und damit Inflationsprognosen mühelos „alibisieren“.

Und wenn Italien von der EU den finanzpolitischen Segen erhält, warum sollten dann Banken die neugewonnenen Finanzmittel nicht in vergleichsweise hoch rentierliche italienische Staatspapiere investieren. In der Anleihewelt herrscht immer noch Anlagenotstand. Zum Schluss ist der römische Staatshaushalt finanziert, die Italo-Schuldenkrise macht zumindest Pause und europäische Aktien haben wieder gute Laune.

Europäische Unternehmen wollen nur gute Umsätze und Gewinne. Sind diese auf dem alten Kontinent nur mit Einschränkungen zu erreichen, entfliehen sie eben den Niederungen der europäischen Politik und gehen mit den USA oder Asien fremd. Grundsätzlich ist es den Aktienkursen doch egal, wo die Konzerne fundamental erfolgreich sind, Hauptsache sie sind es.

Europäische Aktien sind nicht deshalb zweite Wahl, weil sie vorübergehend unter Kursschwäche leiden. Man kann so etwas auch Schnäppchenpreise nennen.