In den Print- und TV-Medien wird dramatisch mit viel Blut, Schweiß und Tränen gearbeitet. Man weiß natürlich, dass sich schlechte Nachrichten immer besser als gute verkaufen. Sie sorgen für Klicks und Quoten und locken Werbepartner an wie Licht die Mücken. So lässt sich aus einer jeder harmlosen Wettervorhersage ein Unwetter-Thriller kreieren.

Theoretisch bieten auch Kriegsangst, Zollangst und Zinsangst beste Drehbücher für den Zusammenbruch an den Finanzmärkten. Tatsächlich werden sie von nach Aufmerksamkeit heischenden Dramaturgen liebend gern benutzt. Aber sind sie in der Praxis wirklich untergangstauglich?

Drohen wegen der strategielosen Luftschläge der USA gegen Syrien jetzt direkte militärische Konfrontationen zwischen Amerika und Russland, die am Ende ebenso die Aktienmärkte totbomben würden? Der US-Präsident wollte mit seinem Eingreifen wohl auch von seinen innerpolitischen Krisen ablenken, wie sie in der kürzlichen „Liebeserklärung“ des früheren FBI-Chefs Comey an Trump zum Ausdruck kommen. Doch haben die USA deutlich gemacht, dass ein Regimewechsel in Syrien nicht das Ziel ihrer Militärstrategie ist. Und Putin hätte durchaus „Schiffe versenken“ spielen können, indem er die Raketen abschießenden US-Schlachtschiffe unter Feuer nimmt. Zumindest hätte man einen an den Luftschlägen beteiligten britischen oder französischen Kampfflieger vom Himmel holen können. All das ist jedoch nicht passiert. Die ein oder andere Postille verspritzt zwar theatralisch Blut, um an Leserschaft zu gewinnen. Aber für einen ausgewachsenen Militärkonflikt als Crash-Argument für die Finanzmärkte sind die Kriegsfalken zu müde.

Ein eskalierender Handelskonflikt zwischen den USA und China ist der Stoff aus dem öffentlichkeitswirksam der ach so verheerende Paternoster-Effekt einer absteigenden deutschen Exportwirtschaft geformt wird. Bei näherer Betrachtung ist die Substanz dafür allerdings so dünn wie eine Tasse Bodenseh-Kaffee. Peking hat bereits durch Einräumung gesenkter Importzölle und Investitionshürden eingelenkt, um den handelspolitischen Krawallschläger Trump zu besänftigen. China - weise wie es ist bzw. sein muss - will beim nicht reibungsfreien Aufbau seiner Binnenkonjunktur ohne Not keine unnötigen exportseitigen Reibungsverluste riskieren. Und siehe da, selbst Amerika ist bereit, mit China über Zölle zu verhandeln.

Grundsätzlich zeigt sich auch Europa von den Trumpschen Handels-Tiefschlägen beeindruckt wie ein taumelnder Preisboxer. Niemand in der EU will die heiligen Export-Kühe schlachten. Keiner gewinnt bei einem Handelskrieg, doch Deutschland würde ein Waterloo erleben.

Ich vermute, dass Frau Merkel bei ihrem zweiten Besuch im Weißen Haus ein nettes, stimmungsaufhellendes Gastgeschenk dabeihaben wird. Sie wird dem Deal Maker Trump ein Angebot machen, das ihn freundlich stimmt. Im Namen auch der EU wird Frau Bundeskanzlerin gesenkte Importzölle für US-Produkte in Aussicht stellen. Vielleicht hat ihr Gastgeschenk noch eine ölfarbene Schleife. Sie könnte Trump Honig um den Mund schmieren und anbieten, zukünftig weniger Opec-, dafür aber verstärkt amerikanisches Fracking-Öl zu kaufen. Mit dieser Geste des guten Willens leistete Frau Merkel sogar wirtschaftliche Aufbauhilfe in amerikanischen Fracking-Regionen. Und das ist dann deutsche Hilfe für Trumps Kongresswahlkampf. Wenn einem von Mutti so viel Entgegenkommen wird beschert, das ist schon eine Handelsdeeskalation von Vati wert.

Warum sollte Trump - abseits seiner nicht zu verhindernden Tweets - schließlich noch weiteren heißen Handelskrieg führen? Denn dieser würde über die Zertrümmerung hoch effizienter Lieferketten dann auch Kollateralschäden in der amerikanischen Industrieproduktion, am US-Arbeitsmarkt und schließlich am für die amerikanische Volksseele auch bedeutsamen Aktienmarkt auslösen.

Sicherlich, die volkswirtschaftlichen Frühindikatoren lassen mit Blick auf die freihandelsfeindliche Rhetorik durchaus Molltöne erklingen. Eine gewisse Schleifung der weltwirtschaftlichen Wachstumsspitzen ist zu erwarten. Hierbei sollte man sich von den starken chinesischen Wirtschaftswachstumsraten nicht fehlleiten lassen. Mit zuletzt 6,8 Prozent sind diese vom statistischen Märchenamt in Peking übertrieben geschönt. Allerdings werden sich die apokalyptischen Reiter, die dem Zusammenbruch der Weltwirtschaft entgegen reiten, auch nicht im Sattel halten können.

Zu Beginn des Jahres waren die sehr optimistischen Weltwirtschaftsvisionen die Treiber für massive Zinserhöhungs- und damit Aktienängste. Aber müssten - wenn man dieser Logik folgt - die jetzt etwas weniger üppigen Konjunkturambitionen umgekehrt nicht auch ein wirksames Mittel gegen zinsangstbedingte Aktiendepressionen sein? Und wenn der IWF nach 2020 eine Abschwächung der Weltwirtschaft prognostiziert und die EZB gleichzeitig ihr Inflationsziel von zwei Prozent bis dahin als nicht erreichbar ansieht, geht der Kelch harter Zinserhöhungen an uns vorüber. Davon abgesehen, mit der Digitalisierung steht der nächste Inflationskiller schon bereit.

Überhaupt, das reibungsfreie Management der weltweiten Überschuldung ist auch zukünftig ohne ordentlich freizügige Geldpolitik so wenig möglich wie die menschliche Besiedlung des Mars. Sollten die Notenbanken ihre psychologische Lufthoheit über die Finanz-Stammtische verlieren, kann aus einer unruhigen Schulden-Mücke schnell ein systemgefährdender Elefant werden. Unser mühsam wiederaufgebautes Weltfinanzsystem würde dann so baufällig wie ein vom Holzwurm befallenes Gartenhäuschen. Und dann fällt auch der Konjunktur das Gesetz des Hühnerstalls auf die Füße: Wenn Hühner keine Ruhe finden, legen sie keine Eier.

Vor diesem Hintergrund hat die medial so heiß gekochte Zinsangst als Menetekel für einen bevorstehenden Aktienuntergang nicht mehr Substanz als eine Rindfleischbrühe aus der Tüte.

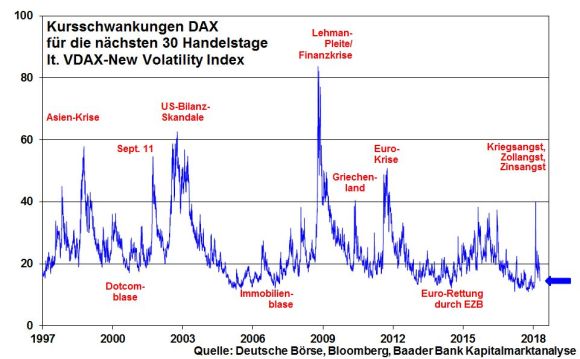

Nach der jahresanfänglichen Konsolidierung sind die Aktienmärkte mittlerweile ähnlich krisenantihaftbeschichtet wie Teflon-Pfannen. Die Anleger sind offensichtlich immer mehr bereit, zwischen den blutüberströmten Nachrichtenzeilen zu lesen und vor allem politisch zu denken. Sie wissen, dass Politiker wie Trump, Putin, Merkel oder Draghi keine Krisen und Konflikte anstreben, die militärisch, finanz- und realwirtschaftlich sowie schließlich bei ihnen persönlich zum Untergang führen.

Genau diese politische Beschwichtigungspolitik wird durch geringe Aktienschwankungen bestätigt. Und wenn angesichts der vermeintlichen Zins-, Zoll- und Kriegsängste die Volatilität nicht jetzt auf frühere Krisenniveaus steigt, wann dann?