Es ist die Zeit der Wörter des Jahres. Was könnte wohl das Börsenwort des Jahres 2017 sein? Ich schlage „Risikounbekümmertheit“ vor. Denn obwohl überall Risiken lauern, schweben - ähnlich wie bei Peter Schillings Major Tom „Völlig losgelöst von der Erde“ - die Aktien völlig schwerelos. Es ist ja völlig verständlich, dass sich Chancen in steigenden Aktienkursen niederschlagen. Aber müssten sich dann nicht ebenso Risiken in Form von Kursverlusten bemerkbar machen? Das ist doch genau der typische Zusammenhang bei Wertpapieren: Je mehr Chancen, desto mehr Risiken. Beim Sparbuch funktioniert dieser Deal: Wo kein großer Zins, da auch kein Verlustrisiko. In der heutigen Finanzzeit jedoch scheinen die Vorteile von Aktien mit denen des Sparbuchs gekreuzt worden zu sein: Hohe Chancen bei geringem Risiko.

Hätten also inflationäre Risiken die Aktienkurse schon längst auf den Boden der Tatsachen zurückholen müssen? Hier eine Auswahl an Risiken: Ein US-Präsident, der nicht mehr die schützende Hand, sondern das Damokles-Schwert über die westliche Welt hält; der Nahe Osten, der nach Trumps Reise nach Jerusalem Platzprobleme hat; ein Diktator in Nordkorea, der nichts so sehr liebt wie Atombomben; ein Europa, das sich nicht europäisch verhält; die dramatische Überschuldung der Welt, der gegenüber das Niveau zu Beginn der Schuldenkrise 2008 ein Kindergeburtstag war; Terrorgefahr und jetzt auch noch ein Deutschland, das erst im Frühsommer 2018 eine GroKo oder vielleicht nur eine KoKo, eine „Kooperationskoalition“ bekommt. Immerhin, bei Diätenerhöhungen zeigt sich der Bundestag auch ohne ordentliche Regierung voll handlungsfähig.

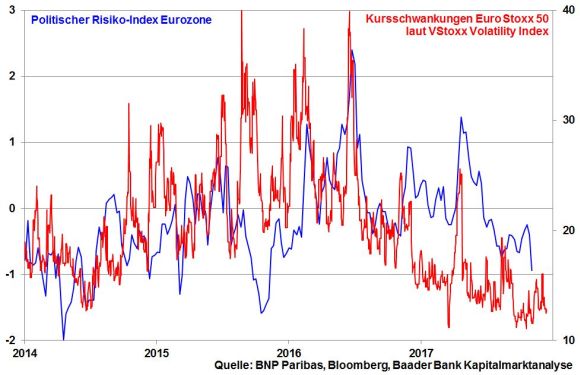

Früher hatten schon deutlich weniger politische Risiken ausgereicht, um Aktien in arge Bedrängnis zu bringen. Doch heutzutage scheinen politische Börsen nicht nur kurze Beine, sondern sogar nur Stümmelchen zu haben. Noch nie wurden Risiken so konsequent ignoriert wie heute.

Tatsächlich, der politische Risikoindex für Europa hat seit seinem Hoch nach der Austrittsentscheidung der Briten im Juni 2016 dramatisch nachgelassen. Und in Übereinstimmung mit dieser „Entspannungspolitik“ befinden sich die Kursschwankungen des europäischen Leitindex fast auf Rekordtief.

Sind die Anlegerinnen und Anleger auf dem Risiko-Auge blind? Haben Aktienbörsen eine Teflonbeschichtung? Ist so viel Risikogleichgültigkeit bzw. umgekehrt unverhohlene Chancen-Übermütigkeit nicht gefährlich? Sind wir im mittlerweile neunten Jahr des Aktienaufschwungs nur noch an gute Zeiten gewöhnt?

Nein, wir leben grundsätzlich nicht im Anlegerparadies. Schwarze Schwäne sind nicht ausgestorben. Aber muss man sie denn herbeisehnen? Man hört und liest derzeit viel davon, dass die Welt zu einem sehr unsicheren Platz geworden ist. Aber war früher alles besser? Oder haben wir nur diesen Eindruck, weil in unserem Medienzeitalter ein hohes Interesse an Blut, Schweiß und Tränen und nicht zuletzt an Klicks und Quoten besteht?

Ich unterstelle den verantwortlichen Politikern immer noch so viel Weisheit, dass sie wissen, was sie tun. Ein US-Präsident kann zwar Alleinunterhalter sein, ein Alleinherrscher ist er nicht. Die zweite Regierungsreihe tut alles dafür, dass Amerika unter Trump nicht über die Stränge schlägt. Auch in Amerika gibt es mehr Ketten als bissige Hunde.

Das klassische Aktienmarktrisiko wird sich nicht mehr zeigen: Ein Zinsschock über die Notenbanken. Und heute, wo die Fallhöhe einer neuen Schuldenkrise weit größer ist als jemals zuvor, wird kein Notenbanker unserer Finanzwelt das Schicksal eines alternden Boxers zumuten, bei dem der letzte Kampf einer zu viel war. Auch die Politik will keinen Finanzkollaps, der sich zügig in einen Wirtschaftskollaps weiterentwickelt.

Selbst weitere Zinserhöhungen der US-Notenbank oder das Auslaufen der Anleihekäufe der EZB durchkreuzen diese Einschätzung nicht. Denn hinter dieser vordergründig vertrauensbildenden Maßnahme versteckt sich im Kern nur eine Geldpolitik, die Zinsen und Anleiherenditen tunlichst unter der Inflationsrate hält. Nach offizieller Preissteigerung negative Realzinsen - von der tatsächlich deutlich höheren Inflation ganz zu schweigen - sind genauso wenig restriktive Zinspolitik wie Wackelpudding Stahlbeton ist. Was die Finanzminister freut, bedeutet für Anlegerinnen und Anleger, dass Zinspapiere auch 2018 so attraktiv wie Fußpilz bleiben.

Vor diesem Hintergrund spricht 2018 mehr für das 10. Jahr des Aktienaufschwungs als für das Gegenteil, selbst wenn es schwankungsanfälliger vorgeht. Dabei hilft übrigens auch mehr Fundamentalismus in Form einer besseren Weltkonjunktur und steigenden Unternehmensgewinnen. Jene Untergangspropheten, die sich zu Weihnachten nichts sehnlicher wünschen als einen Börsencrash, damit sie behaupten können, sie hätten es ja immer schon gewusst, sei gesagt, dass immer nur der Aktienmarkt allein Recht hat. Man muss sich in der heutigen Zeit mit den Tatsachen abfinden, die man vorfindet, nicht mit denen, die man gerne hätte. Man muss heutzutage (geld-)politisch denken, um die Aktienmärkte zu verstehen.

Ich bin frohen Mutes, dass das Börsenwort 2018 nicht „Crash“ lauten wird.