Die Sprache der Notenbanker weltweit ist hart. Selbst die EZB-Präsidentin hat von taubenhaften Schalmeienklängen auf falkenhafte Marschmusik umgeschaltet. Aktuell sagt sie sogar, dass die Zinsen noch deutlich und stetig steigen müssen, um der Inflation den Garaus zu machen. Gut gebrüllt Löwe. Aber haben deine Zins-Zähne auch genügend Beißkraft?

Fed und EZB haben ein Trauma erlitten. Zu lange haben sie die Inflationsbeschleunigung der Corona-Zeit als nur vorübergehend betrachtet. Spätestens mit den explodierenden Energiepreisen im Zuge des Ukraine-Kriegs war diese Einschätzung Makulatur. Angesichts des dramatischen Kaufkraftverlustes auf über 40-Jahreshoch drohte den Zentralbanken in puncto Glaubwürdigkeit sogar das Schicksal von deutschen Teilnehmer beim Eurovision Song Contest: Zero Points.

So eine Schmach kann sich weder die Fed als einflussreichste Notenbank der Welt noch die EZB mit ihrem Stabilitätsauftrag leisten. Das Schicksal der japanischen Notenbank wollen sie nicht erleiden, die die Inflation seit Jahrzehnten einfach hat laufen lassen und jetzt das Preismonster nicht mehr einfangen kann bzw. es mit Beschönigungen besänftigen muss.

Insofern sind Zinserhöhungen und Liquiditätsverknappungen der Fed und der EZB nachvollziehbar. Die Damen und Herren Notenbanker kennen die Gefahr von Inflation und ihren Steherqualitäten. Preissteigerungen sind wie Viren, die ein bekanntes Bibelzitat sehr wörtlich meinen: „Seid fruchtbar und mehret euch“.

Doch geht es weniger um das Ob, sondern um das Wie viel an geldpolitischer Zügelstraffung. Damals in den tugendhaften 80er Jahre nach der Ölkrise und den 90er Jahren nach der deutschen Wiedervereinigung hatte man mit gnadenlos positiven Realzinsen unbeirrt das Ziel der Preisstabilität verfolgt und auch wieder erreicht.

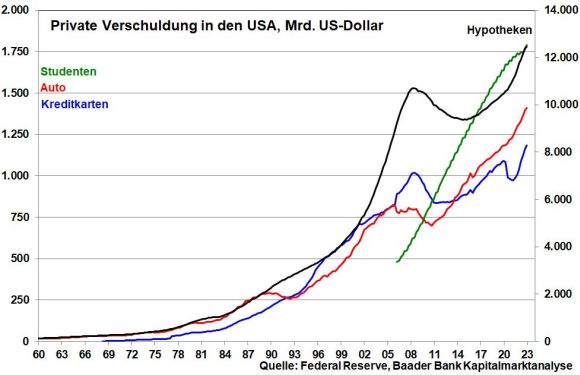

Heute hätte eine ähnlich knallharte Geldpolitik fatale Konsequenzen. Denn die Krise der real existierenden Finanzwelt lässt sich nicht ignorieren. Gegenüber den heutigen Verschuldungen waren die damaligen geradezu Puppenküchen-klein. In der Tat, bei Betrachtung der amerikanischen Staats- und Privatverschuldung bekommt man Schnappatmung.

Und auch in Europa ist Schuldenmachen längst in Mode gekommen. Der frühere Stabilitätsadler Deutschland ist heute zum gerupften Huhn geworden. Dabei verweist die Finanzpolitik auf die volkswirtschaftlichen Schäden der Schwarze Schwan-Krisen wie Corona und Ukraine-Krieg, die mit Eigenmitteln nicht zu finanzieren sind. Und natürlich müssen wir für eine wehrhafte Demokratie sorgen, was mit einer Blechbüchsenarmee nicht zu bewerkstelligen ist.

Doch Schulden sind Schulden, egal, ob sie aus sozialen, moralischen oder geopolitischen Gründen angehäuft werden oder wie man sie auch immer tituliert, z.B. als Sondervermögen.

Insgesamt ist heute die Fallhöhe der Finanzwelt um ein Vielfaches größer und damit die Zündschnur für Schulden- und Bankenexplosionen kürzer. Insofern vertragen sich hohe Kredite und hohe Zinsen so wenig wie Hund und Katze. Wenn erst einmal die Schuldentragfähigkeit wegen zu hoher Zinskosten fällt, brechen die internationalen Kredit-Kartenhäuser ein und ziehen Finanzmärkte und Konjunktur gleich mit nach unten. Einen Vorgeschmack dazu lieferte die Finanzkrise 2008, die heute mit deutlich mehr Schmackes ablaufen würde.

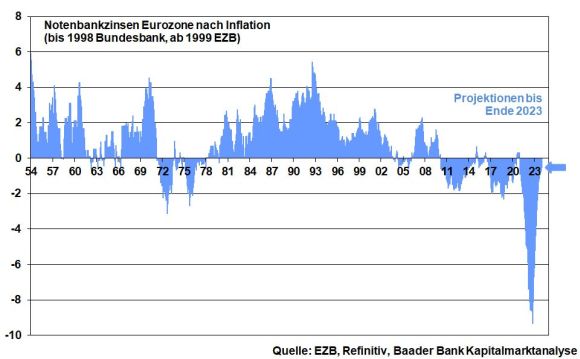

Besonders kritisch würde es, wenn die Realzinsen in den USA oder Europa nicht mehr wie aktuell negativ, sondern über Zinserhöhungen nachhaltig positiv verliefen. Bislang frisst eine Inflation, die höher als der Kreditzins liegt, Kreditkosten maroder Staatsbudgets und die explodierende Privatverschuldung ohne große Eigenanstrengung auf. Die Zeche des Schuldenmachens zahlt also die Preissteigerung.

Im umgekehrten Fall, wenn der freie Mittagstisch über Inflation nicht mehr angeboten wird, muss man entweder Diät betreiben oder für sein Essen selbst bezahlen. Doch scheuen Politiker vor staatlichen Ausgabenkürzungen und höheren Steuern zurück. Und Wirtschaftsreformen der Marke „Jetzt wird wieder in die Hände gespuckt, wir steigern das Bruttosozialprodukt“ oder nennen wir es Wiederbelebung des Leistungsprinzips, helfen der Wirtschaft zwar längerfristig auf die Sprünge und bezahlen dann sogar die Schulden. Aber zunächst verursachen sie Schmerzen, die die Wähler bei der nächsten Stimmabgabe beeinflussen könnten.

Und leider suggeriert Papa Staat seinen Schutzbefohlenen, er könne in Krisen zum alternativen Vollversorger werden. Ja, man gewöhnt sich schnell an Zuckerplätzchen, selbst wenn man sie sich nur auf Pump leisten kann.

Vor diesem Gesamthintergrund frage ich mich, wie unsere angeschlagene und völlig überschuldete (Finanz-)Welt ohne ein gehöriges Maß an freundlicher Unterstützung der Notenbanken zukünftig auskommen will. Will wirklich jemand die Büchse der Pandora aufmachen?

Die internationale Geldpolitik befindet sich im Dilemma zwischen Inflationsbekämpfung auf der einen und (finanz-)wirtschaftlichen Realitäten auf der anderen Seite. Und was macht man da? Man sucht einen Mittelweg, einen Kompromiss. Mit im Vergleich zu früher verhaltenen Zinserhöhungen und Liquiditätsverknappungen, die eine rote Linie bloß nicht überschreiten, sollen die Reibungsverluste kleingehalten werden: Trotz Restriktion mehr Inflation.

Ganz wichtig dabei ist die Kraft der Worte. Eine harte geldpolitische Sprache soll die Inflationserwartungen in Wirtschaft und Gesellschaft mäßigen. Mögliche Preiserhöhungen sollen schon vorab unterdrückt werden. Und tatsächlich, wenn diese Verbalakrobatik gelingt, müssen Zinsen tatsächlich weniger erhöht werden.

Soll doch einer sagen, reden bringt nichts. Schweigen ist Silber, Reden ist Gold!